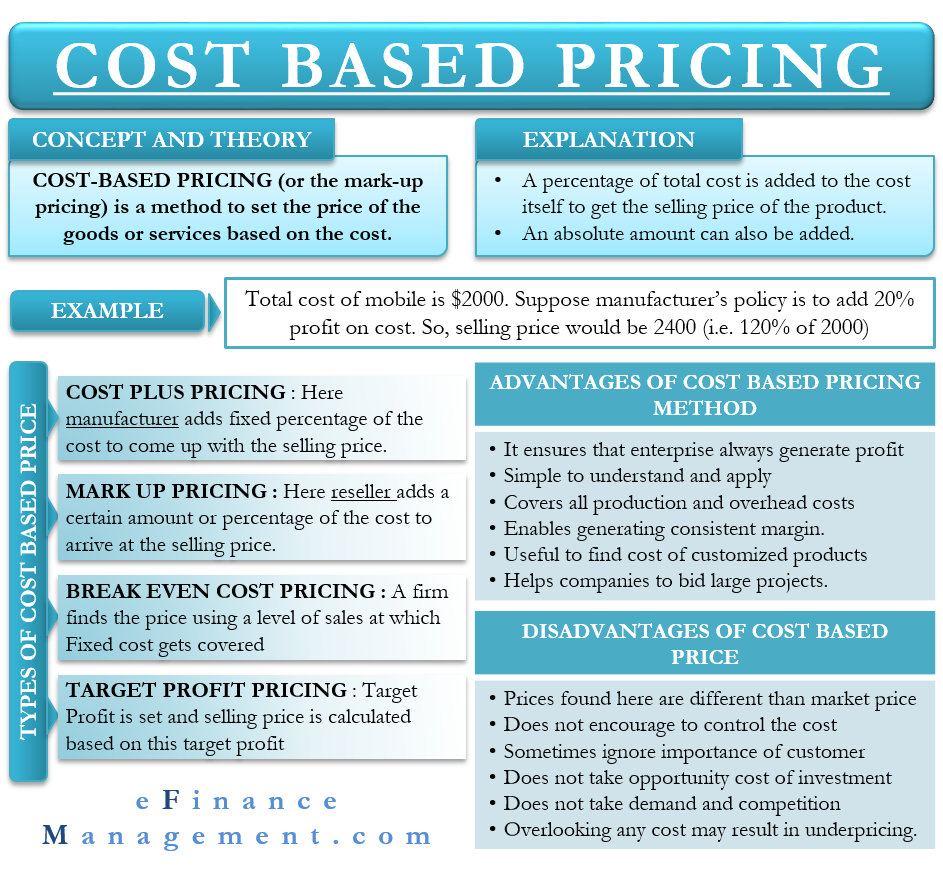

omkostningsbaseret prisfastsættelse (eller mark-up-prisfastsættelse) er, som navnet antyder, en metode til at fastsætte prisen på varer eller tjenester baseret på omkostningerne. Herunder lægger vi en procentdel af de samlede omkostninger til selve omkostningerne for at få produktets salgspris. Vi kan også tilføje et absolut beløb til omkostningerne. Denne metode bruger generelt fremstillings- eller produktionsomkostninger og distributions- og salgsomkostninger til at fastsætte prisen.

For eksempel er de samlede omkostninger til mobilen 2.000 dollars for en producent. Producenten lægger 20 % af omkostningerne til for at få salgsprisen. Så i dette tilfælde vil salgsprisen være 2.400 dollars (2.000 dollars + 20 %* 2.000 dollars).

Typer af omkostningsbaseret prissætning

Generelt set er der fire typer af omkostningsbaseret prissætning. Disse er:

Cost-Plus Pricing

I henhold til denne metode tilføjer en virksomhed en fast procentdel af de samlede omkostninger som tillæg for at komme frem til salgsprisen. Vi kan også kalde det gennemsnitlig omkostningsprisfastsættelse. Ovenstående eksempel med mobiltelefonen forklarer cost-plus-prisfastsættelse. Normalt bruger produktionsvirksomheder cost-plus-priser.

Mark-Up Pricing

I henhold til dette lægger forhandleren et bestemt beløb eller en vis procentdel af omkostningerne til for at komme frem til salgsprisen. De fleste detailhandlere anvender en sådan prisfastsættelse. F.eks. køber en forhandler en mobil fra forhandleren for 500 USD. På 500 USD vil detailhandleren lægge et tillæg på 100 USD for at opnå en fortjeneste.

Break-Even Cost Pricing

Med denne metode tilstræber en virksomhed at dække sine faste omkostninger. En sådan prissætning anvendes mest af de brancher, der har høje faste omkostninger, som f.eks. luftfartsindustrien. Her finder en virksomhed prisen ved hjælp af et salgsniveau, hvor den kan opnå break-even. Eller vi kan sige, at den bestemmer det beløb, der vil dække de variable og faste omkostninger. Derefter fastsætter den salgsprisen over break-even-prisen ved hjælp af mark-up eller cost-plus-prisfastsættelse.

Target Profit Pricing

Med denne metode fastsætter en virksomhed først den målfortjeneste, som den ønsker at opnå. På baggrund af målfortjenesten beregner virksomheden salgsprisen.

Kostprisbaseret prissætning – hvordan bruges den?

En virksomhed fastlægger normalt et prisinterval – gulv- og loftspriserne. Disse repræsenterer den mindste og den maksimale pris, som en sælger vil have for produktet eller tjenesteydelsen. Derefter bestemmer sælgeren på baggrund af markedssituationen den endelige salgspris. Den omkostningsbaserede prisfastsættelse hjælper en virksomhed med at bestemme gulvprisen.

Lad os forstå dette ved hjælp af et eksempel. For virksomhed ABC er de samlede omkostninger for et produkt 500 USD. Fortjenstmargenen eller fortjenstmargenen er 20 %. På grundlag af mark-up-prisfastsættelse vil minimumssalgsprisen være produktets samlede omkostninger plus en fortjenstmargen. Det vil sige 500 $ + 100 (20 % * 500 $) eller 600 $.

Disse 600 $ vil være prisgulvet. Virksomhed ABC kan fastsætte prisloftet ud fra faktorer som f.eks. virksomhedens konkurrencestatus, prisgulvet, den værdi, som produktet eller tjenesten tilbyder, og meget mere. Herefter kan virksomheden opkræve kunderne den pris, som den finder passende, baseret på markedsforholdene.

En sådan brug af den omkostningsbaserede prissætning kan også hjælpe en virksomhed med at overvinde nogle af dens ulemper.

Fordele

Følgende er fordelene eller fordelene ved denne prisfastsættelsesmetode:

- Denne metode sikrer, at en virksomhed altid genererer overskud. Men for at dette kan ske, skal fortjenesten være tilstrækkelig stor til at dække alle udgifter. Desuden skal salget være i overensstemmelse med forventningerne.

- Den er enkel at forstå og let at anvende.

- Denne metode til omkostningsberegning dækker alle produktions- og overheadomkostninger.

- Sikrer, at en virksomhed genererer en ensartet fortjenstmargen, selv når omkostningerne stiger.

- Denne metode er også nyttig til at finde omkostningerne ved ethvert tilpasset produkt.

- Hvis kunderne er klar over omkostningerne, kan de også forstå årsagerne bag produktprisen.

- Denne metode hjælper virksomheder med at byde på store projekter.

Ulemper

Følgende er ulemperne ved omkostningsbaseret prissætning:

- Sådan en metode kan resultere i, at prisen er forskellig fra markedsprisen. Enten kan prisen være for høj, så den afskrækker købere, eller for lav, så den resulterer i et tab.

- Denne metode tilskynder ikke virksomhederne til at gøre en indsats for at kontrollere omkostningerne. Det skyldes, at virksomheden ved denne metode blot overvælter omkostningerne på køberne.

- Den kan nogle gange ignorere kundernes betydning.

- Denne omkostningsberegningsmetode tager ikke hensyn til investeringsomkostningen.

- Den tager ikke hensyn til efterspørgslen og konkurrencen.

- En virksomhed skal være opmærksom på alle de omkostninger, den pådrager sig for at fastsætte prisen. Hvis man overser nogen omkostninger, kan det resultere i underprisfastsættelse.

Alternative tilgange

For at overvinde ovenstående ulemper kan en virksomhed vælge den markedsbaserede prissætning. Herunder fastsætter virksomheden prisen på baggrund af prisen på lignende produkter og tjenesteydelser.

En anden prisfastsættelsesmetode, som en virksomhed kan anvende, er værdibaseret prisfastsættelse. Ved denne metode tager virksomheden hensyn til værdien af det produkt, den tilbyder, for at fastsætte prisen. For at fastsætte prisen forsøger virksomheden at finde ud af, hvor stor værdi produktet eller tjenesten har for kunden. Eller hvor meget en kunde ville være villig til at betale for det.

Slutord

Selv om der er flere ulemper ved den omkostningsbaserede prissætning, kan det vise sig at være gavnligt, hvis en virksomhed bruger den rigtigt. En måde at bruge den på er diskuteret ovenfor under underrubrikken “Hvordan den skal bruges”. En anden måde, hvorpå en sådan prisfastsættelse kan gøre underværker, hvis en virksomhed anvender den strategisk.

En tøjvirksomhed i San Francisco, Everlane, anvender omkostningsbaseret prisfastsættelse meget strategisk for at hjælpe med at vinde kundernes tillid. Virksomheden er berømt for at være gennemsigtig med sin prissætning. Det, de gør, er at oplyse de faktiske omkostninger ved deres produkt, herunder materialer, arbejdskraft og transport, og derefter afsløre deres tillæg på disse omkostninger.1-4