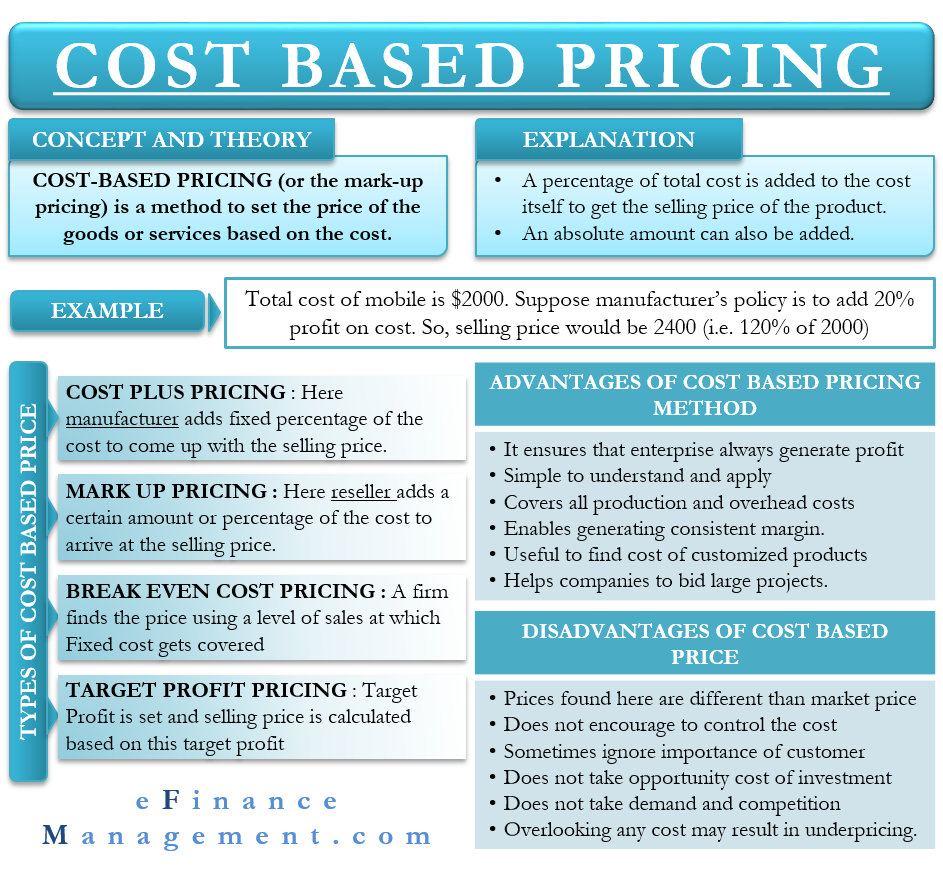

Kustannusperusteinen hinnoittelu (tai mark-up-hinnoittelu) on nimensä mukaisesti menetelmä, jolla tavaroiden tai palveluiden hinta määritetään kustannusten perusteella. Sen mukaan itse kustannuksiin lisätään tietty prosenttiosuus kokonaiskustannuksista, jotta saadaan tuotteen myyntihinta. Kustannuksiin voidaan lisätä myös absoluuttinen määrä. Tässä menetelmässä käytetään yleensä valmistus- tai tuotantokustannuksia sekä jakelu- ja myyntikustannuksia hinnan määrittämiseen.

Esimerkiksi kännykän kokonaiskustannukset ovat valmistajalle 2000 dollaria. Valmistaja lisää 20 % kustannuksista saadakseen myyntihinnan. Myyntihinta olisi siis tässä tapauksessa 2400 dollaria (2000 dollaria + 20 %* 2000 dollaria).

Kustannusperusteisen hinnoittelun tyypit

Kustannusperusteista hinnoittelua on yleisesti ottaen neljää eri tyyppiä. Nämä ovat:

Kustannusperusteinen hinnoittelu

Tässä yritys lisää kokonaiskustannuksista kiinteän prosenttiosuuden lisähintana saadakseen myyntihinnan. Voimme kutsua sitä myös keskikustannushinnoitteluksi. Yllä oleva esimerkki matkapuhelimesta selittää omakustannushinnoittelun. Yleensä tuotanto-organisaatiot käyttävät omakustannushinnoittelua.

Mark-Up Pricing

Tässä jälleenmyyjä lisää tietyn määrän tai prosenttiosuuden kustannuksista saadakseen myyntihinnan. Useimmat jälleenmyyjät käyttävät tällaista hinnoittelua. Esimerkki: Jälleenmyyjä ostaa matkapuhelimen jälleenmyyjältä 500 dollarilla. Vähittäismyyjä lisää 500 dollariin 100 dollarin lisähinnan saadakseen voittoa.

Kattokustannushinnoittelu

Tässä yritys pyrkii kattamaan kiinteät kustannuksensa. Tällaista hinnoittelua käyttävät useimmiten toimialat, joilla on korkeat kiinteät kustannukset, kuten ilmailuteollisuus. Tässä tapauksessa yritys määrittää hinnan käyttämällä sellaista myyntitasoa, jolla se saavuttaa kannattavuusrajan. Tai voidaan sanoa, että se määrittää määrän, joka kattaa muuttuvat ja kiinteät kustannukset. Sen jälkeen se asettaa myyntihinnan kannattavuusrajan yläpuolelle käyttämällä mark-up- tai cost plus -hinnoittelua.

Tavoitehinnoittelu

Tässä yritys asettaa ensin tavoitevoiton, jonka se haluaa saavuttaa. Tavoitevoiton perusteella yritys laskee myyntihinnan.

Kustannusperusteinen hinnoittelu – miten sitä käytetään?

Yritys määrittää tavallisesti hintahaarukan – ala- ja kattohinnat. Nämä edustavat vähimmäis- ja enimmäishintaa, jonka myyjä haluaisi tuotteesta tai palvelusta. Tämän jälkeen myyjä määrittää markkinatilanteen perusteella lopullisen myyntihinnan. Kustannusperusteinen hinnoittelu auttaa yritystä määrittämään pohjahinnan.

Ymmärretäänpä tämä esimerkin avulla. Yritys ABC:n tuotteen kokonaiskustannukset ovat 500 dollaria. Voittomarginaali tai katetuotto on 20 %. Mark-up-hinnoittelun perusteella vähimmäismyyntihinta olisi tuotteen kokonaiskustannukset lisättynä voittomarginaalilla. Tämä tarkoittaa 500 dollaria + 100 (20 % * 500 dollaria) eli 600 dollaria.

Tämä 600 dollaria on vähimmäishinta. Yritys ABC voi määrittää hintakaton muun muassa kilpailutilanteen, hinnan alarajan, tuotteen tai palvelun tarjoaman arvon ja muiden tekijöiden perusteella. Tämän jälkeen se voi veloittaa asiakkailta markkinaolosuhteiden perusteella parhaaksi katsomansa hinnan.

Tällainen kustannusperusteisen hinnoittelun käyttö voi myös auttaa yritystä voittamaan joitakin sen haittapuolia.

Hyötyjä

Seuraavat ovat tämän hinnoittelumenetelmän hyötyjä tai etuja:

- Menetelmällä taataan, että yritys tuottaa aina voittoa. Mutta, jotta näin tapahtuisi, voittomarginaalin pitäisi olla riittävä kattamaan kaikki kulut. Myös myynnin tulisi olla odotusten mukaista.

- Se on helppo ymmärtää ja sitä on helppo soveltaa.

- Tämä kustannuslaskentamenetelmä kattaa kaikki tuotanto- ja yleiskustannukset.

- Varmistaa, että yritys saa tasaisen voittomarginaalin, vaikka kustannukset nousisivat.

- Tämä menetelmä on hyödyllinen myös minkä tahansa räätälöidyn tuotteen kustannusten selvittämisessä.

- Jos asiakkaat ovat tietoisia kustannuksista, he ymmärtävät myös tuotteen hinnan taustalla olevat syyt.

- Tämä menetelmä auttaa yrityksiä tekemään tarjouksia suurista projekteista.

Haitat

Kustannusperusteisen hinnoittelun haittapuolia ovat seuraavat:

- Tällainen menetelmä voi johtaa siihen, että hinta poikkeaa markkinahinnasta. Joko hinta voi olla niin korkea, että se lannistaa ostajia, tai liian alhainen, että se aiheuttaa tappiota.

- Tämä menetelmä ei kannusta yrityksiä ponnistelemaan kustannusten hallitsemiseksi. Se johtuu siitä, että tässä menetelmässä yritys yksinkertaisesti siirtää kustannukset ostajille.

- Se saattaa joskus jättää huomiotta asiakkaiden merkityksen.

- Tämä kustannuslaskentamenetelmä ei ota huomioon investoinnin vaihtoehtoiskustannuksia.

- Se ei ota huomioon kysyntää ja kilpailua.

- Yrityksen on oltava tietoinen kaikista kustannuksista, joita sille aiheutuu hinnan asettamisesta. Minkä tahansa kustannuksen huomiotta jättäminen voi johtaa alihinnoitteluun.

Vaihtoehtoisia lähestymistapoja

Yhtiö voi edellä mainittujen haittojen poistamiseksi valita markkinaperusteisen hinnoittelun. Siinä yritys asettaa hinnan samankaltaisten tuotteiden ja palveluiden hinnan perusteella.

Toinen hinnoittelumenetelmä, jota yritys voi käyttää, on arvoperusteinen hinnoittelu. Tässä yritys ottaa hinnan asettamisessa huomioon tarjoamansa tuotteen arvon. Kustannuksen määrittämiseksi yritys pyrkii selvittämään, kuinka suuri arvo tuotteella tai palvelulla on asiakkaalle. Tai kuinka paljon asiakas olisi valmis maksamaan siitä.

Loppusanat

Vaikka kustannusperusteisessa hinnoittelussa on useita haittapuolia, jos yritys käyttää sitä oikein, se voi osoittautua hyödylliseksi. Yksi tapa käyttää sitä on käsitelty edellä alaotsikon ”Miten sitä käytetään” alla. Toinen tapa, jolla tällainen hinnoittelu voi tehdä ihmeitä, jos yritys toteuttaa sitä strategisesti.

San Franciscossa sijaitseva vaateyritys Everlane käyttää kustannusperusteista hinnoittelua hyvin strategisesti auttaakseen saavuttamaan asiakkaiden luottamuksen. Yritys on kuuluisa siitä, että sen hinnoittelu on läpinäkyvää. Se paljastaa tuotteensa todelliset kustannukset, mukaan lukien materiaalit, työvoima ja kuljetus, ja paljastaa sen jälkeen katteensa kyseisistä kustannuksista.1-4