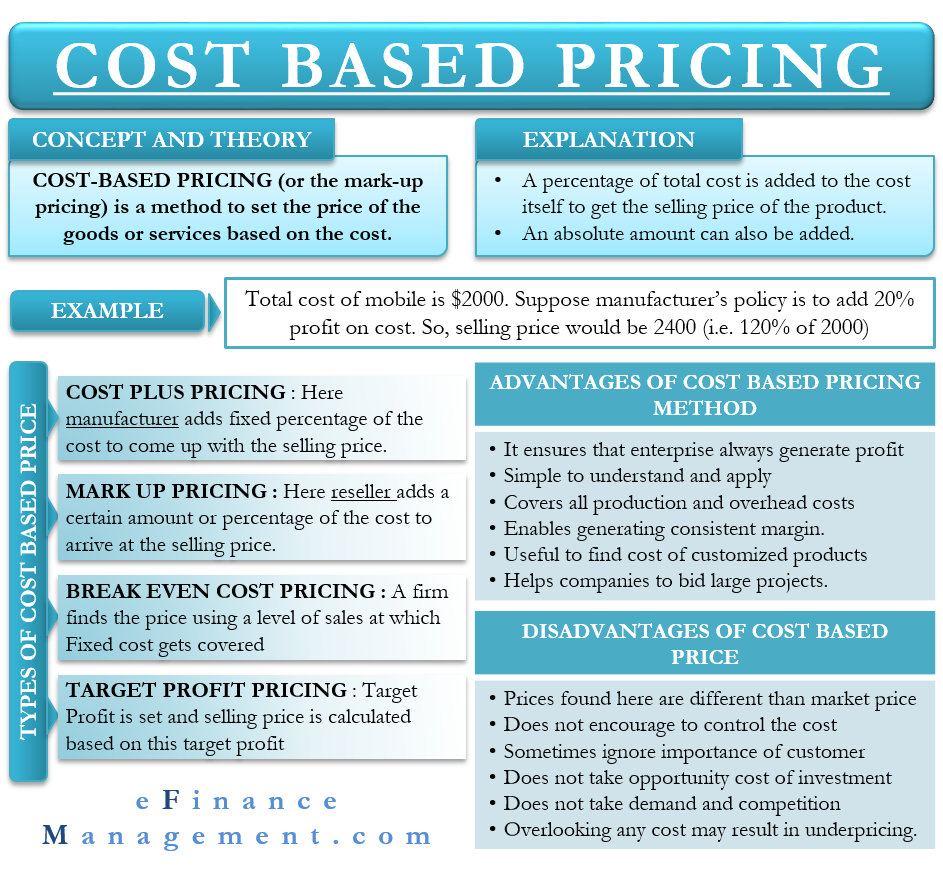

A költségalapú árképzés (vagy a feláras árképzés), ahogy a neve is mutatja, az áruk vagy szolgáltatások árának a költségek alapján történő meghatározásának módszere. Ennek értelmében magához a költséghez hozzáadjuk a teljes költség egy százalékát, hogy megkapjuk a termék eladási árát. A költséghez abszolút összeget is hozzáadhatunk. Ez a módszer általában a gyártási vagy termelési költségeket, valamint a forgalmazási és értékesítési költségeket használja az ár meghatározásához.

Egy gyártó esetében például a mobil összköltsége 2000 dollár. A gyártó a költség 20%-át hozzáadja, hogy megkapja az eladási árat. Tehát ebben az esetben az eladási ár 2400 dollár lenne (2000 dollár + 20%*2000 dollár).

A költségalapú árképzés típusai

A költségalapú árképzésnek általában négy típusa van. Ezek:

Költségalapú árképzés

Ezek szerint a vállalat a teljes költség egy meghatározott százalékát felárként hozzáadja az eladási árhoz. Ezt nevezhetjük átlagos önköltségi árképzésnek is. A fenti példa a mobilról magyarázza a költségtöbblet-árképzést. Általában a gyártó szervezetek költségtöbblet-árképzést alkalmaznak.

Mark-up árképzés

Ez alapján a viszonteladó a költségek egy bizonyos összegét vagy százalékát hozzáadja az eladási ár kialakításához. A legtöbb kiskereskedő ilyen árképzést alkalmaz. Például egy kiskereskedő 500 dollárért vásárol egy mobiltelefont a forgalmazótól. Az 500 dollárhoz a kiskereskedő 100 dollár felárat ad hozzá, hogy nyereséget érjen el.

Break-Even Cost Pricing

Ez alapján a vállalat célja, hogy fedezze az állandó költségeit. Az ilyen árképzést leginkább a magas fix költségekkel rendelkező iparágak alkalmazzák, mint például a légiközlekedési ipar. Ebben az esetben a vállalat az árat olyan értékesítési szint felhasználásával találja meg, amely mellett a vállalkozás nullszaldós lenne. Vagy úgy is mondhatjuk, hogy azt az összeget határozza meg, amely fedezi a változó és az állandó költségeket. Ezután az eladási árat a nullszaldós ár felett határozza meg a feláras vagy költségtöbblet árképzéssel.

Célnyereség-árképzés

Ez alapján a vállalat először meghatározza a célnyereséget, amelyet el akar érni. A célnyereség alapján a vállalat kiszámítja az eladási árat.

Költségalapú árképzés – hogyan kell alkalmazni?

A vállalat általában meghatároz egy ársávot – alsó és felső árakat. Ezek jelentik azt a minimális és maximális árat, amelyet az eladó a termékért vagy szolgáltatásért kérne. Ezután a piaci helyzet alapján az eladó meghatározza a végső eladási árat. A költségalapú árképzés segít a vállalatnak az alsó ár meghatározásában.

Megértjük ezt egy példa segítségével. Az ABC vállalat esetében egy termék összköltsége 500 dollár. A haszonkulcs vagy árrés 20%. A feláras árképzés alapján a minimális eladási ár a termék összköltsége plusz a haszonkulcs lenne. Ez azt jelenti, hogy 500 $ + 100 (20% * 500 $) vagy 600 $.

Ez a 600 $ lesz az alsó ár. Az ABC vállalat az árplafont olyan tényezők alapján határozhatja meg, mint a versenyhelyzet, az árplafon, a termék vagy szolgáltatás által kínált érték és egyéb tényezők. Ezt követően a piaci viszonyok alapján az általa megfelelőnek ítélt árat számíthat fel a vevőknek.

A költségalapú árképzés ilyen alkalmazása segíthet a vállalatnak abban is, hogy leküzdje néhány hátrányát.

Ellene

A következők az előnyei vagy előnyei ennek az árképzési módszernek:

- Ez a módszer biztosítja, hogy a vállalat mindig nyereséget termeljen. Ehhez azonban a felárnak elegendőnek kell lennie ahhoz, hogy az összes kiadást fedezze. Emellett az értékesítésnek meg kell felelnie az elvárásoknak.

- Egyszerűen érthető és könnyen alkalmazható.

- Ez a költségszámítási módszer az összes termelési és általános költségre kiterjed.

- Ez biztosítja, hogy a vállalat állandó haszonkulcsot termeljen még akkor is, ha a költségek emelkednek.

- Ez a módszer hasznos bármely egyedi termék költségének megállapításában is.

- Ha a vevők tisztában vannak a költségekkel, akkor a termék árának okait is megérthetik.

- Ez a módszer segít a vállalatoknak a nagy projektekre való ajánlattételben.

Hátrányok

A következők a költségalapú árazás hátrányai:

- Ez a módszer azt eredményezheti, hogy az ár eltér a piaci áraktól. Vagy túl magas lehet az ár, ami elriasztja a vevőket, vagy túl alacsony, ami veszteséget eredményezhet.

- Ez a módszer nem ösztönzi a vállalkozásokat arra, hogy erőfeszítéseket tegyenek a költségek ellenőrzésére. Ennek az az oka, hogy a vállalat ennél a módszernél egyszerűen áthárítja a költségeket a vevőkre.

- Ez időnként figyelmen kívül hagyhatja a vevők fontosságát.

- Ez a költségszámítási módszer nem veszi figyelembe a beruházás alternatív költségét.

- Nem veszi figyelembe a keresletet és a versenyt.

- A vállalatnak tisztában kell lennie az ár megállapításához felmerülő összes költséggel. Bármely költség figyelmen kívül hagyása alulárazást eredményezhet.

Alternatív megközelítések

A fenti hátrányok kiküszöbölésére a vállalat a piaci alapú árképzést választhatja. Ennek keretében a vállalat a hasonló termékek és szolgáltatások ára alapján határozza meg az árat.

A másik árképzési módszer, amelyet egy vállalat alkalmazhat, az értékalapú árképzés. Ennek keretében a vállalat az ár megállapításánál figyelembe veszi az általa kínált termék értékét. Az ár meghatározásához a vállalat megpróbálja kideríteni, hogy a termék vagy szolgáltatás mekkora értéket képvisel az ügyfél számára. Vagy hogy a vásárló mennyit lenne hajlandó fizetni érte.

zárószavak

Még ha a költségalapú árazásnak számos hátránya is van, ha egy vállalat helyesen alkalmazza, előnyösnek bizonyulhat. A használatának egyik módját fentebb, a “Hogyan használjuk” alcím alatt tárgyaltuk. Egy másik módon az ilyen árképzés csodákra képes lehet, ha egy vállalat stratégiailag alkalmazza.

A San Franciscó-i székhelyű ruházati vállalat, az Everlane nagyon stratégiailag alkalmazza a költségalapú árképzést, hogy segítsen elnyerni a vásárlók bizalmát. A vállalat híres arról, hogy átlátható az árazása. Azt teszik, hogy nyilvánosságra hozzák a termékük tényleges költségét, beleértve az anyagokat, a munkaerőt és a szállítást, majd felfedik az erre a költségre vonatkozó felárukat.1-4