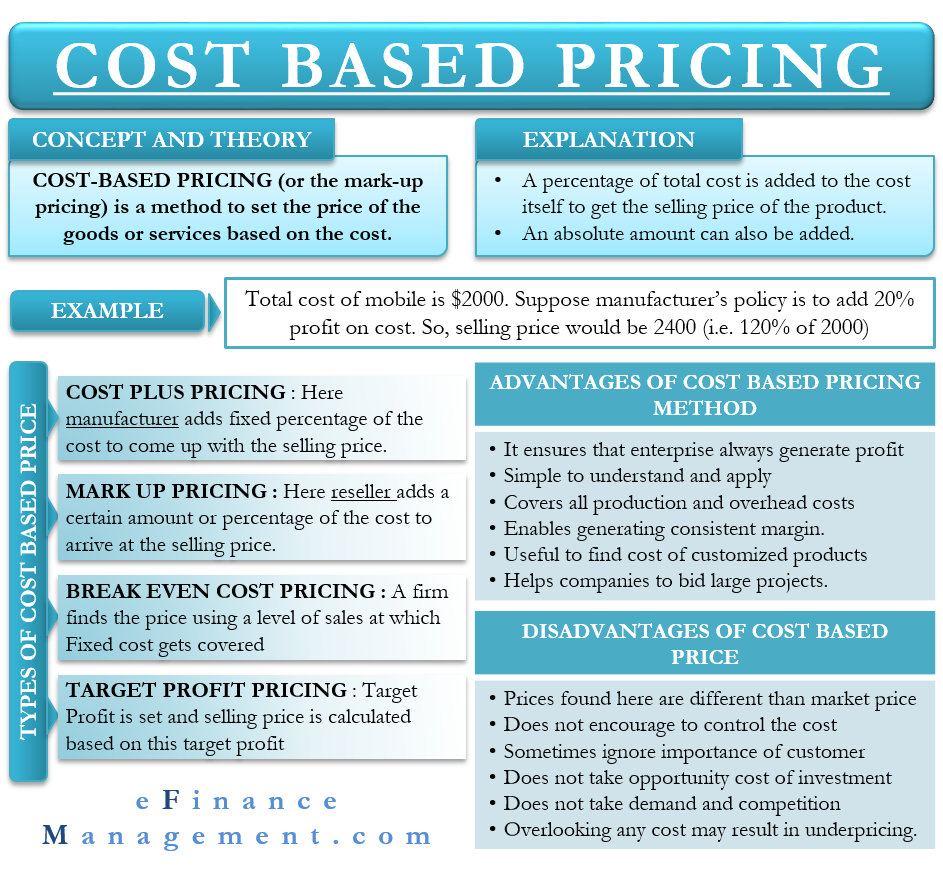

Cenotvorba založená na nákladech (neboli cenotvorba s přirážkou), jak název napovídá, je metoda stanovení ceny zboží nebo služeb na základě nákladů. V jejím rámci k samotným nákladům přičítáme procento z celkových nákladů, abychom získali prodejní cenu výrobku. K nákladům můžeme přičíst i absolutní částku. Tato metoda obvykle používá pro stanovení ceny výrobní nebo výrobní náklady a náklady na distribuci a prodej.

Například celkové náklady na mobilní telefon činí u výrobce 2000 USD. Výrobce připočte 20 % nákladů, aby získal prodejní cenu. V tomto případě by tedy prodejní cena činila 2 400 USD (2 000 USD + 20 %* 2 000 USD).

- Typy nákladově orientovaných cen

- Cena s přirážkou k nákladům

- Ceny s přirážkou

- Podle této metody se společnost snaží pokrýt své fixní náklady. Tuto cenotvorbu většinou využívají odvětví, která mají vysoké fixní náklady, například letecký průmysl. Při něm firma zjišťuje cenu pomocí úrovně tržeb, při níž by dosáhla rentability. Nebo můžeme říci, že určuje částku, která pokryje variabilní a fixní náklady. Poté stanoví prodejní cenu nad hranicí rentability pomocí přirážky nebo ceny s přirážkou k nákladům. Cílové ziskové ceny

- Cena založená na nákladech – jak ji použít?

- Výhody

- Nevýhody

- Alternativní přístupy

- Závěrečná slova

Typy nákladově orientovaných cen

Obecně existují čtyři typy nákladově orientovaných cen. Jsou to:

Cena s přirážkou k nákladům

Podle ní společnost k prodejní ceně připočte pevné procento z celkových nákladů jako přirážku. Můžeme ji také nazvat cenotvorbou průměrných nákladů. Výše uvedený příklad mobilního telefonu vysvětluje tvorbu cen typu cost-plus. Obvykle výrobní organizace používají ceny s přirážkou k nákladům.

Ceny s přirážkou

Podle ní prodejce přidává určitou částku nebo procento nákladů, aby dospěl k prodejní ceně. Takové ceny používá většina prodejců. Například maloobchodní prodejce koupí od distributora mobilní telefon za 500 USD. K ceně 500 USD si maloobchodník připočte přirážku 100 USD, aby dosáhl zisku.

Podle této metody se společnost snaží pokrýt své fixní náklady. Tuto cenotvorbu většinou využívají odvětví, která mají vysoké fixní náklady, například letecký průmysl. Při něm firma zjišťuje cenu pomocí úrovně tržeb, při níž by dosáhla rentability. Nebo můžeme říci, že určuje částku, která pokryje variabilní a fixní náklady. Poté stanoví prodejní cenu nad hranicí rentability pomocí přirážky nebo ceny s přirážkou k nákladům.

Cílové ziskové ceny

Při tomto postupu si firma nejprve stanoví cílový zisk, kterého chce dosáhnout. Na základě cílového zisku společnost vypočítá prodejní cenu.

Cena založená na nákladech – jak ji použít?

Společnost obvykle stanoví cenové rozpětí – spodní a horní hranici ceny. Ty představují minimální a maximální cenu, kterou by prodejce za výrobek nebo službu chtěl. Na základě situace na trhu pak prodejce určí konečnou prodejní cenu. Stanovení ceny na základě nákladů pomáhá společnosti určit spodní cenu.

Pochopíme to na příkladu. Pro společnost ABC činí celkové náklady na výrobek 500 USD. Ziskové rozpětí neboli přirážka činí 20 %. Na základě stanovení ceny s přirážkou by minimální prodejní cena byla Celkové náklady výrobku plus ziskové rozpětí. To znamená 500 $ + 100 (20 % * 500 $) neboli 600 $.

Těchto 600 $ bude spodní hranicí ceny. Společnost ABC může stanovit cenový strop na základě faktorů, jako je její konkurenční postavení, cenové dno, hodnota, kterou výrobek nebo služba nabízí, a další. Poté by mohla zákazníkům účtovat cenu, kterou uzná za vhodnou na základě tržních podmínek.

Takovéto využití cen na základě nákladů může společnosti také pomoci překonat některé její nevýhody.

Výhody

Následující výhody nebo přednosti této metody tvorby cen:

- Tato metoda zajišťuje, že společnost vždy generuje zisk. Aby se tak ale stalo, měla by být přirážka dostatečná k pokrytí všech nákladů. Také tržby by měly odpovídat očekávání.

- Je jednoduchá na pochopení a snadno se aplikuje.

- Tato metoda kalkulace nákladů zahrnuje veškeré výrobní a režijní náklady.

- Zajišťuje, že společnost vytváří stálou ziskovou marži, i když náklady rostou.

- Tato metoda je také užitečná při zjišťování nákladů na jakýkoli výrobek na zakázku.

- Pokud zákazníci znají náklady, mohou také pochopit důvody, které stojí za cenou výrobku.

- Tato metoda pomáhá společnostem při podávání nabídek na velké projekty.

Nevýhody

Následující nevýhody stanovení ceny na základě nákladů:

- Tato metoda může vést k tomu, že cena se bude lišit od tržní sazby. Buď může být cena příliš vysoká, což odradí kupující, nebo příliš nízká, což povede ke ztrátě.

- Tato metoda nepodněcuje podniky k tomu, aby se snažily kontrolovat náklady. Je to proto, že podnik při této metodě jednoduše přenáší náklady na kupující.

- Může někdy ignorovat význam zákazníků.

- Tato metoda kalkulace nákladů nebere v úvahu oportunitní náklady investice.

- Nebere v úvahu poptávku a konkurenci.

- Podnik si musí být vědom všech nákladů, které mu vzniknou při stanovení ceny. Přehlédnutí jakýchkoli nákladů může vést k podhodnocení ceny.

Alternativní přístupy

K překonání výše uvedených nevýhod může společnost zvolit tržní stanovení ceny. Při něm společnost stanoví cenu na základě cen podobných výrobků a služeb.

Další metodou tvorby cen, kterou může společnost použít, je tvorba cen na základě hodnoty. Při ní společnost při stanovení ceny zohledňuje hodnotu nabízeného produktu. Pro stanovení ceny se společnost snaží zjistit, jakou hodnotu má výrobek nebo služba pro zákazníka. Respektive kolik by za něj byl zákazník ochoten zaplatit.

Závěrečná slova

Přestože cenotvorba založená na nákladech má několik nevýhod, pokud ji společnost použije správně, může se ukázat jako přínosná. Jeden ze způsobů jejího použití je popsán výše v podkapitole „Jak používat“. Další způsob, jak by taková tvorba cen mohla dokázat zázraky, pokud ji společnost zavede strategicky.

Oděvní společnost Everlane se sídlem v San Francisku používá tvorbu cen na základě nákladů velmi strategicky, což jí pomáhá získat důvěru zákazníků. Společnost je známá tím, že její cenotvorba je transparentní. Postupuje tak, že zveřejňuje skutečné náklady na svůj výrobek, včetně nákladů na materiál, práci a dopravu, a poté odhaluje svou přirážku k těmto nákladům.1-4