Ollakseni rehellinen, en todellakaan halua julkaista tätä postausta. Asia on niin, että olen vuosien varrella tykännyt jakaa perheeni todellista (siis todellista) budjettia, mutta poikkeuksetta nuo postaukset saavat muilta hyvin tylyjä kommentteja ja palautetta. Ihmiset ovat kirjaimellisesti repineet budjettimme kappaleiksi ja sanoneet kauheita asioita perheestämme, koska ”emme anna kymmenyksiä tarpeeksi” ja meidän pitäisi säästää enemmän ja lista vain jatkuu…

Mutta päätin vihdoin, että olen saanut tarpeekseni naysayersistä, ja useiden sähköpostiviestien jälkeen, jotka pyysivät minua jakamaan perheemme budjetin uudestaan, olen vihdoin valmis aloittamaan tämän osan elämästämme jakamisen uudelleen.

”Yksi tulo”

Kyllä, olemme yhden tulon perhe, joka elää mieheni tuloilla, jotka hän ansaitsee omasta yrityksestään, Southern Craft Remodelingista. Ja kyllä, ansaitsen tuloja blogistani – mutta tulojani ei käytetä kotitalouteemme.

Tarkoitan, että kaikki kotitaloutemme menot (asuntolaina, vakuutukset, ruokaostokset jne.) maksetaan 100-prosenttisesti mieheni ansaitsemilla tuloilla. Minun tulojani käytetään vain Charlotten esikoulumaksujen maksamiseen ja ne toimivat ”ylimääräisenä” rahana, jolla maksetaan asuntolainaa tai säästetään johonkin tiettyyn tavoitteeseen. Itse asiassa maksan itselleni vain 467 dollaria kuukaudessa yrityksestäni.

***Olen osakeyhtiö, joka toimii verotuksessa S-yhtiönä, mikä tarkoittaa, että minun on pidettävä palkanlaskentaa, ja 467 dollaria on kotipalkkani sen jälkeen, kun 500 dollarin kuukausipalkastani on vähennetty verot/maksut/jne. Päivitys: En ole maksanut itselleni palkkaa vuoteen, joten vuodesta 2020 lähtien kotitalouteni ei enää käytä tulojani.

Paljon ihmisiä on ollut sitä mieltä, että koska ansaitsen tuloja blogistani, emme ole yhden tulon kotitalous, mutta todellisuudessa tuloni eivät maksa mitään sellaista, mitä todella tarvitsemme. Se on sivutoimista rahaa – ei mitään muuta.

Sairausvakuutus

Meillä ei ole sairausvakuutusta ja sen sijaan maksamme Christian Healthcare Ministriesille. Tämä tarkoittaa, että joudumme maksamaan omasta pussista kaiken, mikä on alle 500 dollaria. Joten aina, kun lapsemme menevät lääkärin vastaanotolle, meidän on maksettava omasta pussista ja suunniteltava sen mukaan.

Kuten meillä ei ole sairausvakuutusta, joudumme myös maksamaan hammashoidosta omasta pussista. Tämä kaikki vaatii paljon suunnittelua ja kun nämä tapaamiset ovat tulossa, lisään riville nämä kulut (soitan vain lääkärille ja kysyn kaikki hinnat, jotta minulla on arvio ennen kuin edes kävelen tapaamiseen).

Voit lukea lisää erilaisista terveydenhuollon jakopalveluista täältä.

”Rahastot”

Käytämme niin sanottua ”rahasto”-budjetointijärjestelmää, joka tarkoittaa periaatteessa vain sitä, että meillä on erillisiä tilejä eri asioita varten. Meillä on erillinen tili joulua, autoon liittyviä asioita, hätärahastoa, slush fundia (puskuritili sekkitilin ja hätärahaston välissä) ja lomia varten.

Tämä systeemi toimii meille todella hyvin, koska saamme varattua vähän rahaa sivuun ajan mittaan ilman, että joudumme jotenkin keksimään 400 dollaria uusien renkaiden ostoon yhdessä kuussa. Sen sijaan maksamme renkaat vain autotililtä ja olemme matkalla.

Minulla on myös YouTube-video, jossa kerrotaan tarkemmin, miten perustaa uppoamisvaroja budjettiisi sopivaksi. Head here to watch.

Allowance

Me annoimme ennen lapsillemme ”provisiota”, joka perustui Dave Ramseyn Jr-järjestelmään (joka on muuten todella hieno järjestelmä), mutta meistä tuntui, että lapsemme eivät oikeasti vastanneet tähän järjestelmään niin kuin halusimme. Joten toistaiseksi lapsemme eivät saa palkkaa siitä, että he tekevät asioita, joita heidän pitäisi tehdä. Aiomme palata asiaan ensi vuonna nähdäkseni, ovatko he valmiita aloittamaan palkkion ansaitsemisen.

Muut asiat

Mieheni yritys maksaa hänen puhelimensa ja kuorma-autonsa polttoaineen, joten me maksamme vain omani. Käytän Republic Wirelessiä, minkä takia liittymäni on niin pieni 🙂 Ja mitä tulee vaatteisiin, emme osta vaatteita usein, joten ne eivät ole säännöllinen osa budjettiamme. Säädän vain budjettia lisäämällä siihen erän vaatteita varten, kun joku tarvitsee niitä.

Ja jos olet uusi täällä, olemme melkein 100-prosenttisesti velattomia (vain 13 000 dollaria jäljellä asuntolainasta!). (**Päivitys: maksoimme asuntolainan pois tammikuussa 2019. Voit lukea koko postauksen täältä). Se tarkoittaa siis sitä, että meillä ei ole luottokortteja tai autonmaksuja. Jos haluat lukea siitä, miten ostimme mieheni meille uuden kuorma-auton käteisellä, pääset lukemaan postauksen täältä.

Yritykseni maksaa eläkemaksuni, joten ne eivät sisälly budjettiimme, koska ne maksaa yritykseni.

Autovakuutuksemme koskee vain autoani, jolla on silti täysi kattavuus, vaikka se on maksullinen auto. Pidimme sen täyskatteisena, koska Toyotat pitävät arvonsa paremmin kuin useimmat muut autot. Mieheni kuorma-auton vakuutus kuuluu kaupalliseen autovakuutukseen, jonka hänen yrityksensä maksaa. Clark Howardilla on hyvä artikkeli siitä, pitäisikö sinun pitää maksullinen autosi täyskatteisena vai vaihtaa vastuuvakuutukseen, jonka voit lukea täältä.

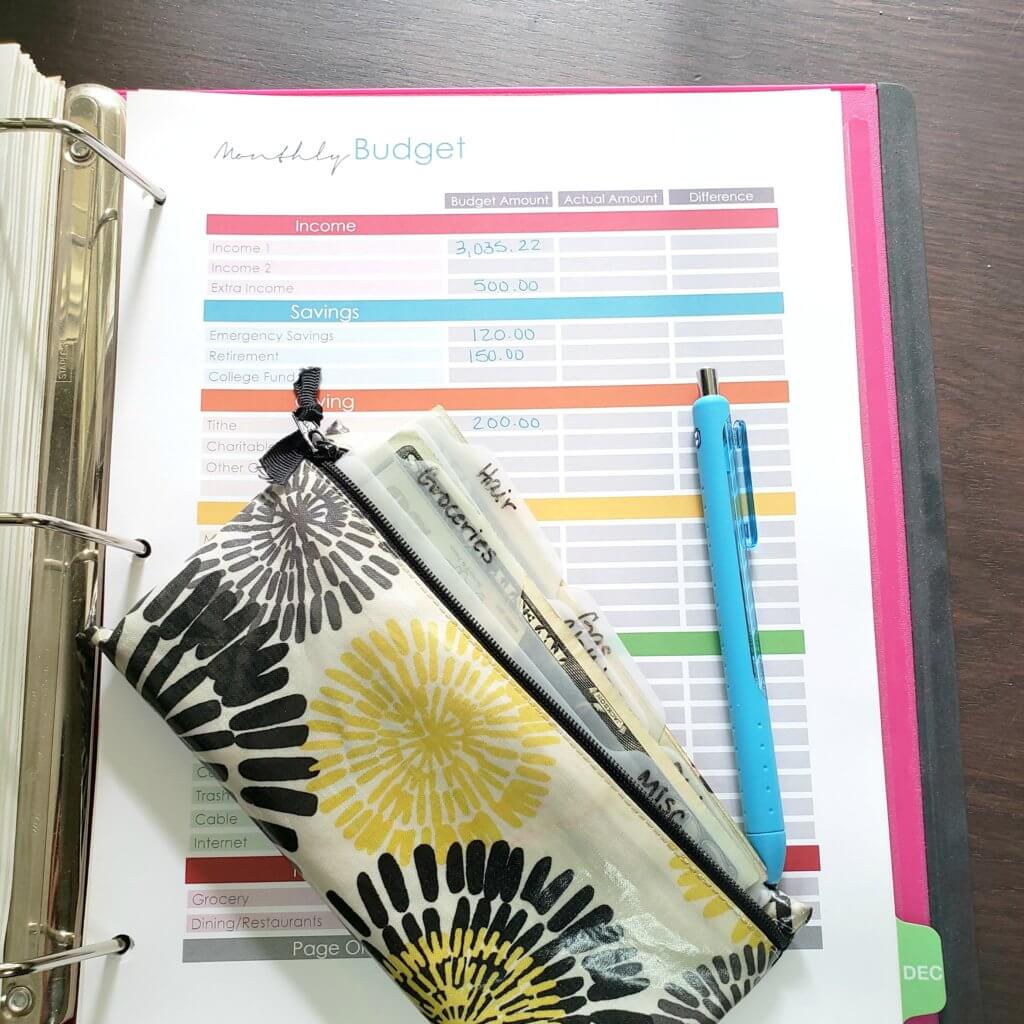

Yhden tulon budjettimme

| Tulot: | 3,035.22$ |

| Hypoteekkilaina: | 709$.64 |

| Tithe: | $200.00 |

| Autovakuutus: | $103.00 |

| Autotili | $300.00 |

| Tarvikkeet: | $480.00 |

| Hätärahasto | $120.00 |

| Netflix: | $10.00 |

| Gas: | $50.00 |

| Power: | $150.00 |

| Fuel: | $50.00 |

| Vesi: | 32.00$ |

| Roskat (maksetaan 3 kuukauden välein): | 19$.67 |

| AT&T (vain internet): | $80.00 |

| Kännykkä: | $22.00 |

| Lomarahasto: | $100.00 |

| Christian Healthcare Ministry | $450.00 |

| Pat’s Money | $120.00 |

| Slush fund | $8.00 |

| Joulurahasto | $30.00 |

Vuoden kulut

| Henkivakuutus (Jessi): Maksettu tammikuussa | 99.00$ |

| Arkkipiispan vuosittainen vetoomus (maksetaan yleensä tammikuussa) | 150.00$ |

| Ajoneuvon/perävaunun merkit: Maksetaan huhtikuussa | $100.00 |

| Amazon Prime: Maksettu lokakuussa | 119.00$ |

Budjettimme ulkopuoliset kulut

| Charlotten esikoulumaksu | 245$.00 |

P.S. Jos ihmettelet, miten pysyn perheemme budjetissa, pidän kaiken budjettikansiossani Budget Plannerin avulla.