Som jag ska vara ärlig vill jag egentligen inte publicera det här inlägget. Saken är den att jag har älskat att dela med mig av min familjs riktiga (som i verklig) budget genom åren, men utan att misslyckas får dessa inlägg några mycket hårda kommentarer och feedback från andra. Folk har bokstavligen rivit sönder vår budget och sagt hemska saker om vår familj för att vi ”inte ger tillräckligt med tionde” och att vi borde spara mer och listan bara fortsätter…

Men jag bestämde mig till slut för att jag var färdig med nejsägarna och efter flera mejl som bad mig att dela med mig av vår familjs budget igen är jag äntligen redo att börja dela med mig av den här delen av våra liv igen.

”En inkomst”

Ja, vi är en familj med en inkomst som lever på min mans inkomst som han tjänar på sitt eget företag, Southern Craft Remodeling. Och ja, jag har en inkomst från min blogg – men min inkomst används inte för vårt hushåll.

Vad jag menar är att alla våra hushållsutgifter (lån, försäkringar, matvaror osv.) betalas till 100 procent av den inkomst som min man tjänar. Min inkomst används endast för att betala Charlottes förskoleavgift och fungerar som ”extra” pengar för att betala till vårt bolån eller spara för ett specifikt mål. Faktum är att jag bara betalar mig själv 467 dollar i månaden från mitt företag.

***Jag är ett LLC som skattemässigt registreras som ett S-Corp, vilket innebär att jag måste ha löner och att 467 dollar är min lön efter att skatter/avgifter/etc. har dragits från min månadslön på 500 dollar. Uppdatering: Jag har inte betalat mig själv på ett år så från och med 2020 används min inkomst inte längre av mitt hushåll.

En hel del människor har ansett att eftersom jag tjänar en inkomst från min blogg är vi inte ett hushåll med en enda inkomst, men verkligheten är att min inkomst inte betalar för något som vi faktiskt behöver. Det är pengar från en sidoverksamhet – inget annat.

Hälsoförsäkring

Vi har ingen sjukförsäkring och betalar istället för Christian Healthcare Ministries. Detta innebär att vi måste betala ur egen ficka för allt som är mindre än 500 dollar. Så varje gång våra barn går till doktorn måste vi betala ur egen ficka och planera därefter.

Och eftersom vi inte har någon sjukförsäkring måste vi också betala för tandvård ur egen ficka. Allt detta kräver en hel del planering och när dessa möten är på gång lägger jag in en post för dessa utgifter (jag ringer bara läkaren och får alla priser så att jag har en uppskattning innan jag ens går in på mötet).

Du kan läsa mer om de olika ministerierna för delad hälsovård här.

”Fonder”

Vi använder oss av vad jag kallar ”fond”-budgeteringssystem, vilket i princip bara innebär att vi har separata konton som är inrättade för olika saker. Vi har ett separat konto för jul, bilrelaterade saker, nödfond, slush fund (buffertkonto mellan vår checkräkning och nödfond) och semestrar.

Detta system fungerar riktigt bra för oss eftersom vi får avsätta lite pengar över tid utan att på något sätt behöva hitta 400 dollar för att köpa nya däck på en månad. Istället betalar vi bara för däcken från bilkontot och så är vi på väg.

Jag har också en YouTube-video som går mer på djupet om hur man inrättar avsättningsfonder som fungerar för din budget. Gå hit för att titta.

Allowance

Vi brukade ge våra barn ”provision” baserat på Dave Ramseys Jr-system (som förresten är ett riktigt bra system), men vi kände att våra barn inte riktigt reagerade på detta system som vi ville att de skulle göra. Så för tillfället får våra barn inte betalt för att göra de saker som de borde göra. Vi planerar att se över detta nästa år för att se om de är redo att börja tjäna en provision.

Andra saker

Min mans företag betalar för hans telefon och bränsle till hans lastbil så vi betalar bara för min. Jag använder Republic Wireless vilket är anledningen till att mitt abonnemang är så lågt 🙂 Och när det gäller kläder köper vi inte kläder ofta så det är inte en vanlig del av vår budget. Jag justerar bara budgeten för att lägga till en post för kläder när någon behöver dem.

Och om du är ny här så är vi nästan 100 % skuldfria (bara 13 000 dollar kvar på lånet!). (**Uppdatering: vi betalade av lånet i januari 2019. Du kan läsa hela det inlägget här). Det betyder alltså att vi inte har några kreditkort eller bilbetalningar. Om du vill läsa om hur vi köpte min mans nya lastbil för oss kontant kan du läsa inlägget här.

Mina pensionsavgifter betalas av mitt företag så dessa avgifter ingår inte i vår budget eftersom de betalas av mitt företag.

Vår bilförsäkring är bara för min bil som fortfarande har full täckning även om det är en betald bil. Vi behöll den på full täckning eftersom Toyotas håller sitt värde bättre än de flesta andra bilar. Min mans lastbilsförsäkring omfattas av den kommersiella bilförsäkringen som betalas av hans företag. Clark Howard har en bra artikel om huruvida du ska behålla din betalda bil på full täckning eller byta till ansvarsförsäkring som du kan läsa här.

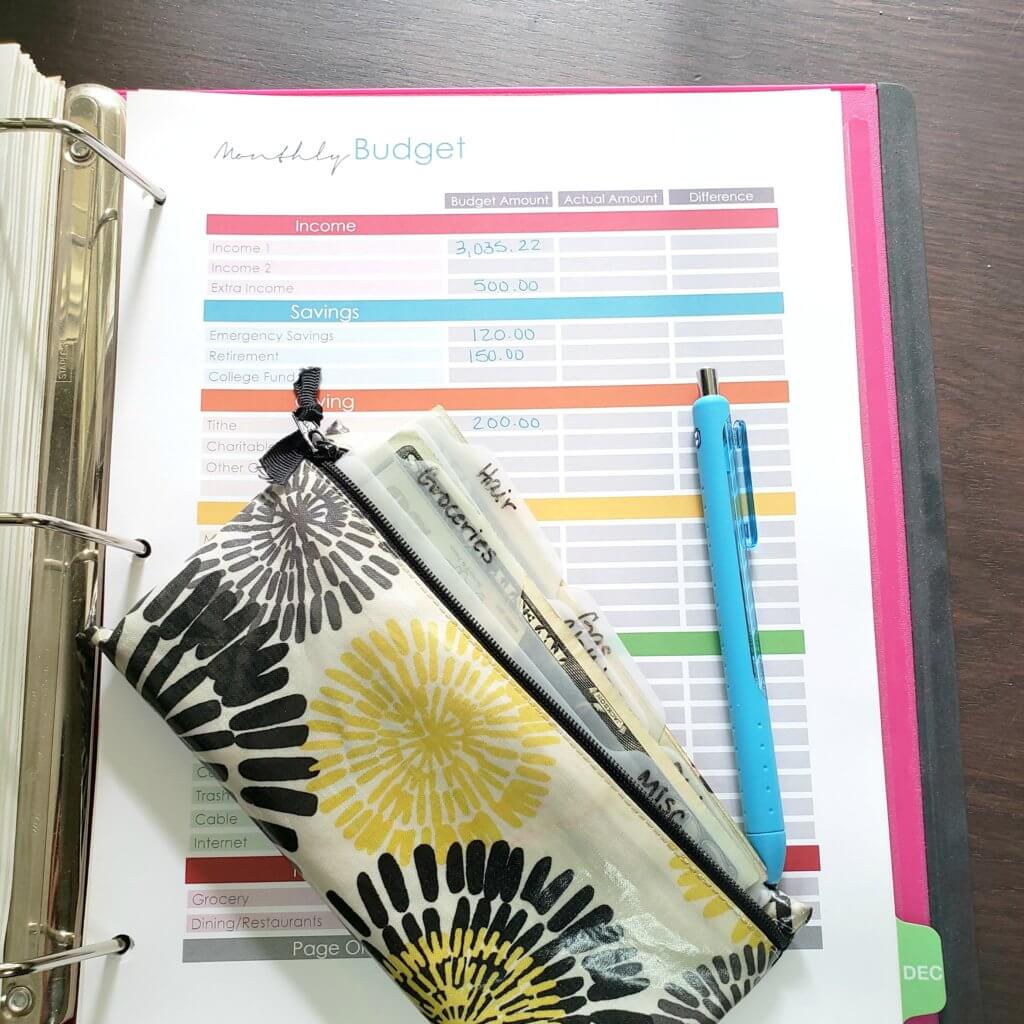

Vår budget med en inkomst

| Inkomst: | 3 035,22 dollar |

| Hypotekslån: | 709 dollar.64 |

| Tithe: | $200.00 |

| Autoförsäkring: | $103.00 |

| Autokonto | $300.00 |

| Matvaror: | 480.00 |

| Nödfond | 120.00 |

| Netflix: | 10.00 |

| Gas: | $50.00 |

| Effekt: | $150.00 |

| Bränsle: | $50.00 |

| Vatten: | $32.00 |

| Soporering (betalas var tredje månad): | $19.67 |

| AT&T (endast internet): | $80.00 |

| Mobiltelefon: | $22.00 |

| Förlustfond | $100.00 |

| Christian Healthcare Ministry | $450.00 |

| Pat’s Money | $120.00 |

| Slush fund | $8.00 |

| Julkassa | $30.00 |

Årliga utgifter

| Livförsäkring (Jessi): Betald i januari | 99,00$ |

| Arkbiskopens årliga appell (betalas vanligtvis i januari) | 150,00$ |

| Fordon/släpvagnsskyltar: Betalas i april | $100.00 |

| Amazon Prime: Betalades i oktober | 119 dollar |

Utgifter utanför vår budget

| Charlotte’s Preschool Tuition | $245.00 |

P.S. Om du undrar hur jag håller reda på vår familjs budget så håller jag allt i min budgetpärm med hjälp av min budgetplanerare.