Nach dem Zusammenbruch des Immobilienmarktes im Jahr 2008 haben viele Hauskäufer und Immobilieninvestoren Angst vor einer weiteren drohenden Immobilienblase. Diese Angst und Vorsicht sind durchaus verständlich: Der Crash von 2008 führte dazu, dass die Wohnungs- und Mietpreise um 40 % fielen und 10 Millionen Amerikaner ihre Häuser durch Zwangsvollstreckungen verloren.

Da historisch gesehen alle 13 Jahre eine Blase geplatzt ist, könnte man davon ausgehen, dass in den nächsten Jahren eine weitere Blase ansteht.

Doch viele Experten bezweifeln derzeit, dass der Immobilienmarkt von San Diego in nächster Zeit zusammenbrechen wird. Die Wirtschaft in San Diego ist einfach zu stark. Außerdem zweifeln viele sogar daran, dass es überhaupt eine Blase gibt. Auch wenn die Immobilienpreise das Niveau von vor 2008 übertroffen haben, ist die Wirtschaft deutlich stärker als zuvor. Das heißt, selbst wenn wir uns derzeit in einer Blase befinden, ist es weniger wahrscheinlich, dass sie platzt, und die Auswirkungen werden deutlich geringer sein.

Kostenlose Video-Serie: How to Buy a Home with No Money Down

Glücklicherweise haben sich viele Menschen eingehend mit den Faktoren beschäftigt, die zum Crash von 2008 geführt haben, der der größte Crash seit der Großen Depression war. Das heißt, wir können den aktuellen Immobilienmarkt analysieren und mit den 2000er Jahren vergleichen.

Hier eine kurze Zusammenfassung der Gründe:

- Grund Nr. 1: Die Wirtschaft ist einfach zu stark

- Grund Nr. 2: Die Immobilienpreise steigen nur moderat

- Grund Nr. 3: Die Immobilienpreise sind nicht aufgebläht

- Grund #4: Kreditgeber genehmigen keine Sub-Prime-Darlehen

So lassen Sie uns tief in diese 4 Gründe eintauchen, warum die Immobilienblase in San Diego im Jahr 2021 nicht platzen wird.

- Grund 1: Die Wirtschaft ist einfach zu stark

- Grund #2: Die Immobilienpreise wachsen nur mäßig

- Must Watch: Die 5 Hypotheken-Trends in San Diego, die ich jetzt sehe…

- Zurück zum Beitrag

- —

- Grund Nr. 3: Die Immobilienpreise sind nicht aufgebläht

- Grund #4: Kreditgeber genehmigen keine Sub-Prime-Darlehen

- Does the San Diego Housing Bubble Exist?

Grund 1: Die Wirtschaft ist einfach zu stark

San Diego hat eine extrem niedrige Arbeitslosenquote von 2,7 %. Das ist weit unter der kalifornischen Arbeitslosenquote von 4 % und der Arbeitslosenquote des Vereinigten Staates von 3,6 %. Das sind 22 % weniger als die Arbeitslosenquote vor dem Crash 2008. Das bedeutet, dass die Wirtschaft nicht nur ein bisschen stärker ist, sondern deutlich stärker.

Die Arbeitslosenquote beeinflusst die Immobilienpreise. Mit einer niedrigeren Arbeitslosenquote werden auch teurere Wohnmöglichkeiten erschwinglicher.

Außerdem sind die Löhne in den letzten zehn Jahren stetig gestiegen und liegen jetzt sogar höher als vor dem Crash 2008.

Jetzt handeln: Sehen Sie sich die neuesten Häuser, Reihenhäuser und Eigentumswohnungen in San Diego an, die zum Verkauf stehen

Nathan Moeder, ein Experte für den Wohnungsmarkt in San Diego und Anpassungsprofessor an der University of California: San Diego, sieht die einzige Möglichkeit für einen Zusammenbruch der Wirtschaft in San Diego darin, dass ein bedeutendes Unternehmen oder eine militärische Verteidigungsbehörde die Stadt verlässt. Beides ist unwahrscheinlich.

Außerdem haben über 100 nationale Unternehmen ihren Hauptsitz in San Diego, darunter Qualcomm, PETCO, Jack in the Box und viele mehr. Außerdem gibt es mehrere andere große Unternehmen mit Niederlassungen in San Diego, darunter Amazon, Walmart, FedEx, IBM, CVS Health, Siemens, AT&T, PepsiCo, Wells Fargo und viele mehr. Selbst wenn eines dieser Unternehmen San Diego verlassen sollte, gibt es viele weitere angesehene Unternehmen, die die Wirtschaft am Laufen halten.

Obwohl die Immobilienpreise deutlich gestiegen sind und über dem Niveau von vor 2008 liegen, ist die Wirtschaft in San Diego viel stärker und in der Lage, diese höheren Immobilienpreise zu tragen.

Die 5 Fragen, die mir am häufigsten über den aktuellen Immobilienmarkt in San Diego gestellt werden…

Grund #2: Die Immobilienpreise wachsen nur mäßig

Obwohl es von 2012 bis 2018 einige rasante Immobilienpreissteigerungen gab, verlangsamt sich der Immobilienpreisanstieg deutlich. Statt 5 % oder mehr Anstieg von Jahr zu Jahr sind die Immobilienpreise laut Zillow im Jahr 2019 nur um 1,2 % gestiegen.

Außerdem wird erwartet, dass die Immobilienpreise im nächsten Jahr nur um weitere 1,5 % steigen werden. Vergleicht man dies mit der aktuellen Inflationsrate in den Vereinigten Staaten von 1,7 %, so bedeutet dies, dass Wohnungen im Vergleich dazu tatsächlich billiger werden. In der Tat, der Verbraucherpreisindex im September 2019 sagte, dass die meisten Konsumgüter in Kosten um 2,4% gegenüber dem Vorjahr erhöht.

Siehe die neuesten San Diego Gehäuse Statistiken…

Der Anstieg der Immobilienpreise ist gut und gesund. Das bedeutet, dass es ein stabiles und stetiges Wachstum gibt. Diese Statistik ist eine der wichtigsten, die die meisten Finanzexperten, einschließlich der Banken, verwenden, um die Stärke der Wirtschaft zu beurteilen.

Aber warum wachsen die Immobilienpreise nur mäßig?

Es gibt ein paar mögliche Gründe.

Erstens wurden die meisten Häuser durch das Platzen der Immobilienblase im Jahr 2008 unterbewertet. Während die meisten Hauskäufer die unterbewerteten Häuser damals nicht kaufen konnten, begannen nach dem Ende der Rezession im Jahr 2009 und der Erholung der Wirtschaft mehr Menschen, Häuser zu kaufen. Dadurch begannen die Immobilienpreise ein wenig zu steigen.

Die 5 Trends bei Wohnimmobilien in San Diego, die ich jetzt sehe…

Dann, nachdem die Wirtschaft 2012/2013 wieder stärker wurde, wollten viele Menschen und Investoren Häuser kaufen. Die Wirtschaft blieb stark und die Nachfrage stieg, was zu einem enormen Anstieg der Immobilienpreise über mehrere Jahre hinweg führte. Jeder wollte ein Stück vom Kuchen abhaben. Diese anfänglichen Impulse haben nachgelassen, so dass sich der Anstieg der Immobilienpreise verlangsamt hat.

Zweitens: Obwohl der Immobilienmarkt immer noch wächst, beginnen sich die Preise zu normalisieren. Die Wirtschaft als Ganzes wächst immer noch und ist gesund. Während sich also die Immobilienpreise verlangsamen, beginnt die Wirtschaft aufzuholen. Zum Beispiel holen die Löhne mit den Immobilienpreisen auf. Das bedeutet, dass mit jedem Monat, der vergeht, das Wohnen in San Diego trotz der Preissteigerungen erschwinglicher wird. Deshalb ist es so wichtig, den Anstieg der Immobilienpreise mit der Inflationsrate und dem Verbraucherpreisindex zu vergleichen.

Außerdem neigen Immobilienblasen dazu, schnell und dramatisch zu platzen. Ein leichter Rückgang der Preise ist keine schnelle oder dramatische Veränderung. Allein die Tatsache, dass es eine leichte Korrektur gibt, macht es weniger wahrscheinlich, dass es zu einer signifikanten, dramatischen Veränderung kommt.

Google’s Top Post: San Diego Best Areas to Live

—

Must Watch: Die 5 Hypotheken-Trends in San Diego, die ich jetzt sehe…

Zurück zum Beitrag

—

Grund Nr. 3: Die Immobilienpreise sind nicht aufgebläht

Eine Immobilienblase entsteht, wenn die Immobilienpreise über das hinaus aufgebläht werden, was die Wirtschaft verkraften kann. Die Blase platzt, um die aufgeblähten Immobilienpreise zu korrigieren.

Eine kleine Korrektur wie die oben erwähnte kann zwar den Beginn eines Crashs signalisieren, ist aber nicht immer ein Hinweis auf den Beginn eines Crashs. Um das wirklich zu erkennen, muss man sich ansehen, wie überhöht die Hauspreise im Vergleich zur Wirtschaft sind.

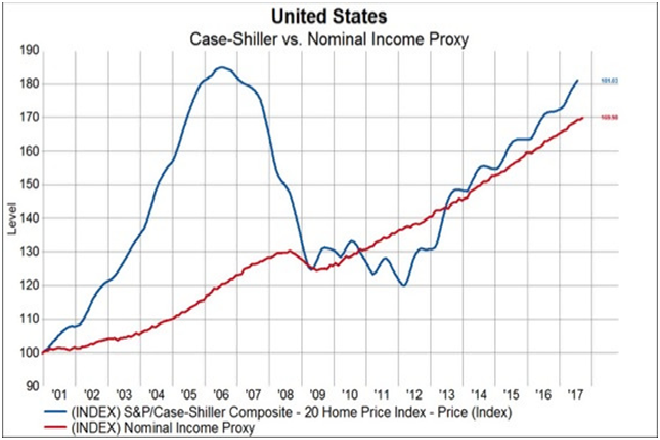

Mit freundlicher Genehmigung von Knowledge Leaders Capital

Hier ist eine Grafik, die im Wesentlichen die Hauspreise (blau) und das Einkommen (rot) seit 2001 zeigt, wie sie von zwei angesehenen Indizes angegeben werden.

Kostenloses Video: Erhalten Sie eine 103%ige Finanzierung in San Diego…

Vor dem Crash 2008 stiegen die Immobilienpreise exponentiell. Und was noch wichtiger ist: Sie stiegen mehr als 4x so stark wie das nationale Einkommen. Das ist enorm! Das ist ein deutliches Zeichen dafür, dass die Immobilienpreise viel zu hoch sind. Denn als die Preise stiegen, konnten sich die Menschen diese Preise nicht mehr leisten.

Als die Immobilienblase schließlich platzte, fielen die Immobilienpreise so dramatisch, dass sie sich mit dem Volkseinkommen deckten. Und als immer mehr Menschen arbeitslos wurden, bis die Arbeitslosenquote im Jahr 2012 10 % erreichte, fielen die Immobilienpreise noch stärker. Das liegt daran, dass zwar das Einkommen stieg, aber weniger Menschen Geld verdienten.

Die 5 Hypothekentrends, die ich jetzt in San Diego sehe…

Dann wurden die Hauswerte unterbewertet, so dass die Preise wieder in die Höhe schossen.

Nun vergleichen Sie die Zeit vor 2008 mit der heutigen Zeit. Obwohl die Immobilienpreise steigen, folgen sie dem Anstieg der Einkommen. Das bedeutet, dass die Wirtschaft die höheren Preise tragen kann. Die derzeitige kleine Preiskorrektur ist einfach ein Ergebnis der Korrektur der leichten Inflation der Immobilienpreise.

Und da San Diego eine viel stärkere Wirtschaft hat als der nationale Durchschnitt, ist der Bezirk sogar noch widerstandsfähiger gegen einen Crash der Immobilienblase als die Nation insgesamt.

Suchen Sie wie ein Profi: Holen Sie sich die neuesten aktiven, anhängigen, verkauften und Preisänderungen für jede Stadt in San Diego wie ein Profi – ohne die teure Lizenz

Grund #4: Kreditgeber genehmigen keine Sub-Prime-Darlehen

Wie konnten die Immobilienpreise vor 2008 so stark steigen?

Wenn Wohnungen so unerschwinglich waren, warum konnten die Menschen dann immer noch Häuser kaufen und die Preise in die Höhe treiben?

Sehen Sie sich die aktuellen Hypothekenzinsen in San Diego an…

Neben vielen anderen Dingen haben Banken und andere Finanzinstitute riskante Kreditvergabepraktiken eingeführt. Vor allem bei der Vergabe von Hypotheken begannen sie, Menschen zu akzeptieren, die nicht alle ihre strengen Finanzprüfungen bestanden. Dies wird als Subprime-Kreditvergabe bezeichnet.

Wenn jemand eine Hypothek aufnehmen möchte, prüft die Bank traditionell die finanziellen Verhältnisse der Person. Das Ziel ist es, sicherzustellen, dass die Person weitere Schulden verkraften kann. Dazu werden unter anderem die Kreditwürdigkeit und die Kreditvergangenheit geprüft. Wenn jemand eine gute Kreditgeschichte hat, ist es wahrscheinlicher, dass er mit einem niedrigeren Zinssatz genehmigt wird.

In den 2000er Jahren begannen die Banken jedoch, ihre Politik zu lockern. Das heißt, sie begannen, die gleichen zinsgünstigen Hypotheken an Personen mit schlechterer Bonität zu vergeben. Noch besorgniserregender war, dass sie anfingen, Hypotheken für diejenigen zu bewilligen, die keine weiteren Schulden mehr machen konnten. Dies funktionierte zwar kurzfristig, untergrub aber alle finanziellen Grundlagen. Das bedeutet, dass eine kleine Störung die gesamte Wirtschaft zum Einsturz bringen könnte.

Brauchen Sie eine Hypothek? Apply Online 24/7 With a Local Expert

Diese Störung kam zwischen 2004 und 2006, als die Federal Reserve die Zinssätze verdoppelte. Die Federal Reserve sah, wie stark die Immobilienpreise in die Höhe geschossen waren, und erhöhte den Zinssatz, um den Anstieg zu bremsen. Ein höherer Zinssatz bedeutete jedoch, dass Hausbesitzer mit Subprime-Hypotheken die höheren Zinsen nicht mehr zahlen konnten. Dies führte dazu, dass die Immobilienpreise einige Jahre lang stark fielen, gefolgt von der Rezession.

Seit dem Platzen der letzten Immobilienblase haben die Banken erkannt, dass sie keine Subprime-Kredite vergeben können. Obwohl die Immobilienpreise heute höher sind als auf dem letzten Höchststand im Jahr 2006, können sich die meisten Hausbesitzer ihre Hypothek leisten. Das bedeutet, dass sich die Hausbesitzer die höheren Zinsen auch dann noch leisten können, wenn die US-Notenbank die Zinsen wieder anhebt (was sie bereits getan hat).

Und da San Diego eine noch stärkere Wirtschaft hat als der größte Teil der Nation, würde ein Zusammenbruch des Immobilienmarktes San Diego sogar noch weniger betreffen.

Jetzt lesen: 7 San Diego Beach Towns to Buy a Home in

Does the San Diego Housing Bubble Exist?

Auch wenn es viele Menschen gibt, die sich Sorgen über das Platzen der Immobilienblase in San Diego machen, zeigen die meisten Beweise, dass der Immobilienmarkt in San Diego robust ist. Da keiner der Faktoren aus der Blase in den 2000er Jahren mehr vorhanden ist, kann man kaum behaupten, dass sich der Wohnungsmarkt von San Diego in einer Blase befindet.

- Die Arbeitslosigkeit ist schwindelerregend niedrig

- Die Löhne steigen

- Das BIP pro Kopf ist auf einemHoch

- Die Wohnungspreise steigen langsam, aber stetig

- Die Preissteigerungen liegen unter der Inflationsrate

- San Diego hat viele große Unternehmen

- San Diego hat eine blühende Kleinunternehmerschaft

Außerdem, gibt es sogar Gründe, warum sich San Diegos Wohnungsmarkt bald erholen wird:

- Es gibt einen geringen Wohnungsbestand

- Die Bevölkerung wächst

- Mehr Millennials werden Häuser kaufen

Selbst Robert Shiller, der Mitbegründer des Case-Shiller-Indexes und Nobelpreisträger für Wirtschaft, hält einen Marktcrash für unwahrscheinlich.

Und auch wenn es in einem anderen Finanzsektor (vielleicht dem Aktienmarkt) eine weitere Blase geben könnte, sollten Sie sich keine Sorgen über einen baldigen Immobiliencrash machen.

5 Hacks für Bargeldkäufer in San Diego…

Es ist wichtig zu wissen, dass eine Rezession immer kommen wird. An dieser Tatsache führt kein Weg vorbei. Vieles deutet jedoch darauf hin, dass eine Rezession nicht in nächster Zeit bevorsteht.

Wenn Sie ein gutes Angebot für ein Haus in San Diego finden, müssen Sie nicht befürchten, dass der Immobilienmarkt in den nächsten ein oder zwei Jahren zusammenbricht. Experten sind sich einig, dass man nicht warten sollte, bis man sein neues Zuhause gefunden hat, nur um ein gutes Angebot für ein Haus zu bekommen. Ein gutes Angebot ist ein gutes Angebot, und Sie sollten es annehmen. Und es gibt viele gute Angebote in San Diego.

Ist der Wohnungsmarkt 2021 wie 2007?

Am besten bringen Sie Ihre Finanzen in Ordnung und holen sich eine Vorabgenehmigung für den Kauf eines Hauses, bevor der Wettbewerb einsetzt und die Zinsen wieder steigen. Sobald die Nachfrage und die Zinssätze steigen, werden Sie es schwerer haben, ein Haus zu finden, und Ihr Haus wird mehr kosten. Wenn Sie jetzt damit beginnen, können Sie sich alle Probleme ersparen.