Die Lithiumpreise sind 2019 stark gefallen, als der Markt in ein Überangebot kippte und sich das Wachstum der Elektrofahrzeuge verlangsamte. Die Produktion des Batteriemetalls soll sich bis 2025 auf mehr als 1,5 Millionen Tonnen fast verdreifachen, aber es gibt Bedenken, dass ein Rückgang der vorgelagerten Investitionen den Markt weiter in die Unterversorgung treiben könnte.

Lithium ist ein wesentlicher Bestandteil der Batterien für Elektrofahrzeuge. Mit dem rasanten Anstieg der Käufe von Elektrofahrzeugen – laut S&P Global Platts Analytics wurden allein im Jahr 2018 über 2 Millionen Fahrzeuge verkauft – steigt auch der Bedarf an Batterien, was wiederum die Lithiumnachfrage anheizt.

In Erwartung eines weiteren schnellen Wachstums sind in den letzten Jahren in hohem Tempo Investitionen in die Lithiumlieferkette geflossen. In diesem Jahr sind die Preise jedoch gesunken, was den Enthusiasmus für neue Projekte gedämpft hat.

Ein Projekt, das mit Schwierigkeiten zu kämpfen hat, ist die Whabouchi-Mine von Nemaska Lithium in Quebec, Kanada. Nemaska kündigte kürzlich Entlassungen an, um einen optimalen Cashflow für die Fortführung des Whabouchi-Projekts zu gewährleisten.

Ein weiteres Projekt ist die Anlage der chinesischen Tianqi Lithium in Westaustralien, die im September mit der Lithiumhydroxid-Produktion begann. Gleichzeitig mit der Inbetriebnahme kündigte Tianqi die Verschiebung der zweiten Hälfte des 48.000-mt/Jahr-Projekts an und begründete die Verzögerung der Anlage, die ursprünglich bis Ende 2019 vollständig in Betrieb genommen werden sollte, mit den weltweit niedrigen Lithiumpreisen.

Gleichzeitig warnen Branchenteilnehmer davor, dass der Preisverfall in den Schlagzeilen nicht die ganze Geschichte erzählt. Sie argumentieren, dass die derzeitige Situation nur von kurzer Dauer ist, da sich die Nachfrage nach höherwertigen Qualitäten erholen wird, während das Ungleichgewicht zwischen dem Lithiumspodumenangebot und den Verarbeitungskapazitätsengpässen in China, das ein Faktor für die derzeitige Preisschwäche ist, nur von kurzer Dauer sein wird.

Der schwache Markt hat jedoch zu einer größeren Vorsicht unter den Anlegern geführt und deutet darauf hin, dass sich das Angebot im späteren Teil des nächsten Jahrzehnts verknappen könnte. Die Industrie wird sich an die neuen Bedingungen anpassen und die Knicke in der Lieferkette beseitigen müssen, um eine nachhaltige Versorgung zu erreichen, die die sich anbahnende Transportrevolution vorantreiben kann.

Lithiumproduzenten

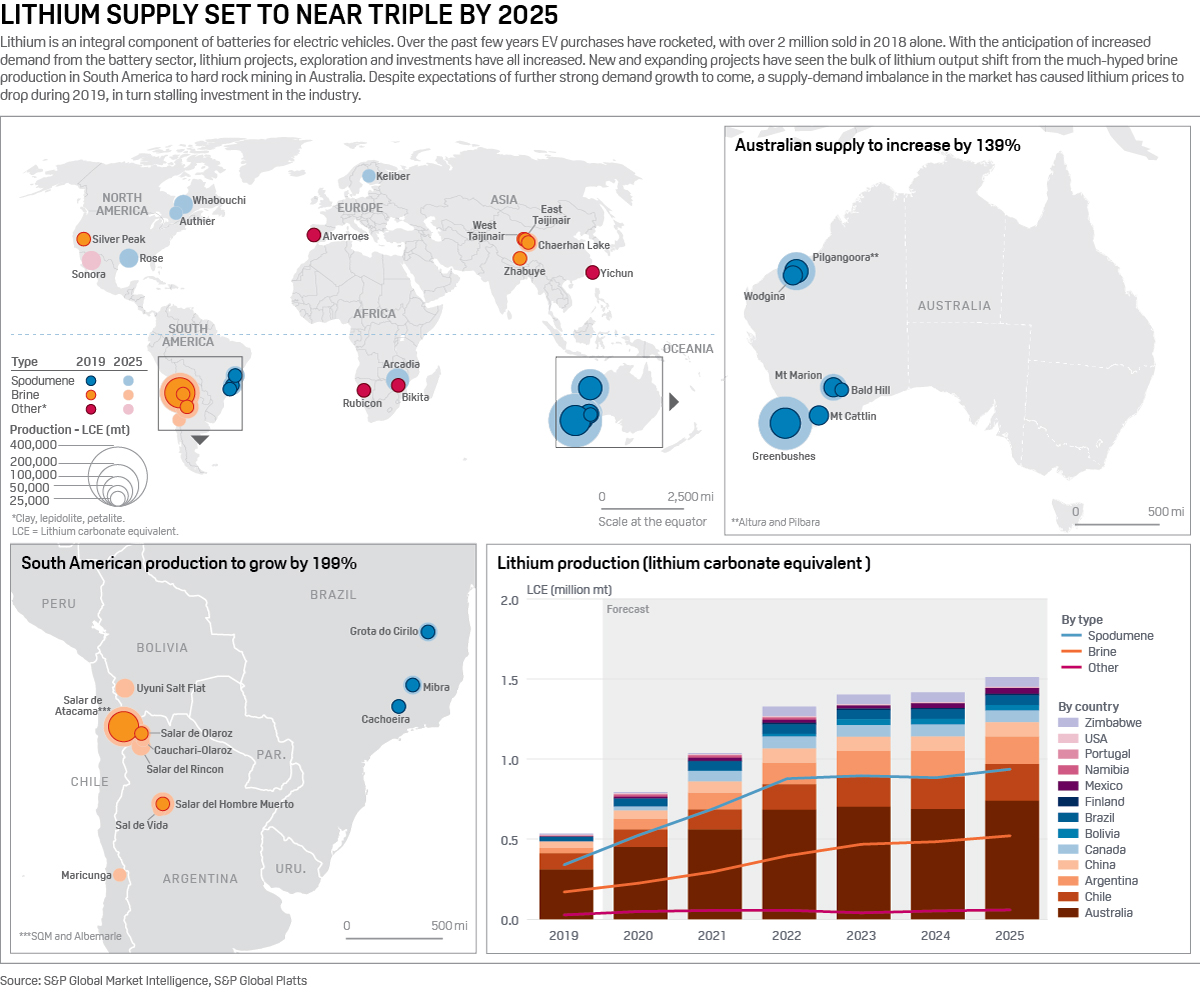

Lithium wird hauptsächlich entweder aus Spodumen oder Sole gewonnen. Australien beherbergt die meisten Hartgesteinminen (Spodumen), während sich die Solenproduktion auf Südamerika konzentriert, vor allem auf Chile und Argentinien.

Trotz der Aufmerksamkeit, die südamerikanische Solenbetriebe in den letzten Jahren in der Presse erregt haben, ist es Australien, wo das Angebot schnell gewachsen ist, wobei kürzere Projektvorlaufzeiten von nur 3 bis 5 Jahren eine Flut von Hartgesteinminen aufkommen lassen. Im Gegensatz dazu kann es bei Soleprojekten 7 Jahre dauern, bis sie in Produktion gehen.

Lithiumkarbonat und Lithiumhydroxid sind die beiden Lithiumverbindungen, die für die Herstellung von Batteriekathoden verwendet werden, wobei Karbonat derzeit den größten Teil der Verwendung ausmacht. Bei der Soleproduktion wird Lithiumchlorid aus alkalischen Salzseen extrahiert, bevor es in Karbonat umgewandelt wird.

Das im Hartgesteinsbergbau gewonnene Spodumen muss weiterverarbeitet werden, um Karbonat zu erzeugen – ein besonders energieintensiver und daher kostspieliger Prozess.

Lithiumhydroxid, das für neuere Kathodentechnologien bevorzugt wird, insbesondere für höhere Nickelchemien, kann entweder aus Spodumen oder aus Sole hergestellt werden. Bei der Herstellung aus Sole ist ein zusätzlicher Umwandlungsschritt aus Lithiumcarbonat erforderlich. Hydroxid wird in der Regel mit einem Aufschlag gepreist, um dies widerzuspiegeln, obwohl diese Gewinnspanne unter Druck geraten ist, da die Produktion direkt aus Spodumen gestiegen ist.

Neue Minen und eine erhöhte Produktion haben ein Überangebot an Material auf den Markt gebracht, was die Lithiumpreise unter Druck gesetzt hat. Die S&P Global Platts-Bewertung für Lithiumspodumenkonzentrat mit 6 % Lithiumoxidgehalt (SC6) ist von 640 $/mt FOB Australien im Januar 2019 auf 545 $/mt im September 2019 gefallen.

Das reichhaltige Spodumenangebot und der daraus resultierende niedrige Preis haben die Inputkosten für chinesische Verarbeiter gesenkt, so dass die Platts-Bewertung für Lithiumcarbonat CIF Nordasien im gleichen Zeitraum um 22 % auf 9.900 $/mt am 17. Oktober gefallen ist.

Gehen Sie tiefer: Entdecken Sie die Berichterstattung von S&P Global Platts über Batteriemetalle

„Es scheint einen kurzfristigen Aufbau von Lithium-Rohstoffen im Jahr 2019 gegeben zu haben, der sich auf die kurzfristigen Lithiumpreise (und die Aktienkurse von Lithiumunternehmen) ausgewirkt hat.“ Asa Bridle vom Lithiumentwickler Savannah Resources sagte gegenüber Platts.

Bridle argumentierte auch, dass das derzeitige Überangebot an Spodumen auf Verzögerungen bei der Inbetriebnahme von nachgelagerten Verarbeitungskapazitäten in China zurückzuführen sei: „Der Schlüssel ist, dies als kurzfristiges Ungleichgewicht auf dem Markt zu erkennen und nicht unbedingt als Hinweis auf längerfristige Trends.“

Vincent Ledoux Pedailles von Infinity Lithium vertrat eine ähnliche Ansicht und verwies auf die Erwartung, dass das derzeitige Überangebot bis 2020 andauern werde, bevor es sich im Jahr darauf ausgleiche. „Spodumen wird nach China exportiert, meist an Drittkonverter, wo die Umwandlung in Lithiumchemikalien ineffizient ist.“ Er fügte hinzu, dass die Bergbauunternehmen die Integration von Umwandlungskapazitäten prüfen, um „ihre Wertschöpfungskette besser zu kontrollieren und ihre Margen zu verbessern“

Es ist auch erwähnenswert, dass das Ungleichgewicht zwischen Angebot und Nachfrage durch die langsamer als prognostizierten Verkäufe von Elektrofahrzeugen im Jahr 2019 verschärft wurde, was zum Teil auf die chinesischen Subventionskürzungen im Juli, aber auch auf einen allgemeineren Rückgang der weltweiten Automobilverkäufe zurückzuführen ist.

Im Zusammenhang mit dem Überangebot an Lithium wies Peter Secker, CEO von Bacanora Lithium, darauf hin, dass es wichtig ist, zwischen dem minderwertigen Hartgestein aus Australien, das eine zusätzliche Verarbeitung und einen zusätzlichen Kohlenstoff-Fußabdruck erfordert, und dem Material mit chemischer Qualität, das in Batterien verwendet wird, zu unterscheiden.

„Es gibt eine Menge minderwertiges Konzentrat, aber das Material mit Batteriequalität ist ziemlich ausgewogen. Im Allgemeinen liegt die australische Produktion am oberen Ende der Kostenkurve, während die südamerikanische am unteren Ende angesiedelt ist“, fügte Secker hinzu.

Dies hat dazu geführt, dass allgemein argumentiert wird, dass der australische Hartgestein-Bergbau in die Rolle einer Pendelproduktion geraten könnte, bei der Projekte je nach Preislage an- und abgeschaltet werden. In der Zwischenzeit könnten Soleprojekte mit günstigeren Positionen auf der Kostenkurve bei allen außer den extrem niedrigen Preisen betrieben werden.

Wachstum des Lithiumangebots

Mit Blick auf die Zukunft prognostiziert S&P Global Market Intelligence ein erhebliches Wachstum des Lithiumangebots bis 2025. Neue Minen und Soleseen sowie die Ausweitung der Produktion aus mehreren bestehenden Projekten dürften die weltweite Lithiumproduktion auf über 1,5 Mio. t auf Basis von Lithiumcarbonat-Äquivalent (LCE) ansteigen lassen.

Australien, das derzeit größte produzierende Land, wird seine Position behaupten, da die bestehenden Minen (von denen viele in den letzten drei Jahren in Betrieb genommen wurden) ihre Produktion stetig hochfahren und bis 2025 mehr als 400.000 Tonnen Lithiumcarbonat-Äquivalent (LCE) liefern werden.

Südamerika wird ebenfalls einen Angebotszuwachs von etwa 199 % verzeichnen, da neue Salzseen mit der Produktion beginnen und die meisten bestehenden Salare ihre Produktion erhöhen dürften. Mit längeren Vorlaufzeiten gehören die anstehenden Soleprojekte wahrscheinlich in die gleiche Reihe von Finanzierungen wie die Hartgesteinsminen, die seit 2016 in Australien ans Netz gegangen sind.

Mit den Minen Authier, Rose und Whabouchi, die noch vor 2025 in Betrieb gehen sollen, wird der Anteil Nordamerikas an der Lithiumversorgung auf über 5 % steigen, was möglicherweise einige Befürchtungen hinsichtlich der derzeit geringen Rolle Nordamerikas in der EV-Batteriekette zerstreuen könnte.

Europa hingegen wird bis 2025 voraussichtlich nur eine neue Lithiumquelle hinzufügen und damit seinen Anteil an der weltweiten Versorgung geringfügig erhöhen. Mit einem Potenzial von 25 Batteriefabriken, die bis 2025 auf dem gesamten Kontinent in Betrieb genommen werden könnten, wird Europa wohl weiterhin von ausländischen Rohstofflieferungen abhängig bleiben – auch wenn die Europäische Kommission sich für die Entwicklung des Sektors und die Sicherung der Rohstoffversorgung einsetzt.

Mit den E-Fahrzeugen Schritt halten

Trotz des derzeitigen Überangebots und des bis 2025 erwarteten nahezu dreifachen Angebotswachstums spricht vieles dafür, dass die Nachfrage in Zukunft, wenn die Dynamik zunimmt, das Angebot übersteigen könnte.

„Wenn man den Prognosen für die Verbreitung von Elektroautos Glauben schenkt – zusammen mit den Milliarden von Dollar, die die Autohersteller in die Entwicklung und Produktion von Elektroautos gesteckt haben oder stecken werden – dann wird die Lithiumnachfrage im nächsten Jahrzehnt um das Zehnfache steigen.“

Er fügte hinzu, dass es angesichts der Abhängigkeit der Kathoden- und Batteriehersteller von der Lithiumversorgung einen starken Anreiz für Angebotsinvestitionen seitens der nachgelagerten Nutzer gibt. „

Pedailles betonte auch die Notwendigkeit größerer Investitionen in Rohstoffe: „Wenn die Preise kurz- bis mittelfristig niedrig bleiben, wird dies zu einer reduzierten Investitionspipeline führen.

Der Erfolg bei den gegenwärtig niedrigen Preisen werde sich an der Größe der Produzenten orientieren, sagte Secker von Bacanora und betonte, dass immer noch große Investitionen von etablierten Großunternehmen in die Lithium-Lieferkette fließen würden. Er argumentierte auch, dass Unternehmen mit Partnerschaften oder Joint Ventures widerstandsfähiger sein würden.

„Die Junior-Unternehmen, die Projekte allein entwickeln wollen, werden es schwer haben“, sagte Secker.