Lithiumpriserne styrtdykkede i 2019, da markedet var på vej mod et overudbud, og væksten i elbiler aftog. Produktionen af batterimetallet skal næsten tredobles inden 2025 til mere end 1,5 mio. tons, men der er bekymring for, at et fald i investeringer i opstrømsleddet kan få markedet til at tippe over i underforsyning længere ude i fremtiden.

Lithium er en integreret komponent i batterier til elbiler. Efterhånden som købene af elbiler er steget voldsomt – der blev solgt over 2 millioner køretøjer alene i 2018 ifølge S&P Global Platts Analytics – er behovet for batterier også steget, hvilket igen har givet næring til efterspørgslen efter lithium.

I forventning om yderligere hurtig vækst er investeringerne strømmet ind i lithiumforsyningskæden i et højt tempo i de seneste par år. Priserne er imidlertid faldet i år, hvilket har trukket entusiasmen for nye projekter ned.

Et af de projekter, der står over for vanskeligheder, er Nemaska Lithiums Whabouchi-mine i Quebec, Canada. Nemaska bebudede for nylig afskedigelser, da selskabet forsøger at sikre et optimalt cashflow til fortsættelsen af Whabouchi-projektet.

Et andet er Kinas Tianqi Lithiums fabrik i Vestaustralien, som påbegyndte produktionen af lithiumhydroxid i september. Sideløbende med opstarten af driften meddelte Tianqi, at man udskyder anden halvdel af projektet på 48.000 mt/år, idet man anfører de dårlige globale lithiumpriser som årsag til forsinkelsen af anlægget, som oprindeligt forventedes at blive taget fuldt ud i brug ved udgangen af 2019.

Samtidig advarer branchedeltagere om, at prisfaldet i overskrifter ikke fortæller hele historien. De hævder, at den nuværende situation er kortsigtet, idet efterspørgslen efter kvaliteter af højere kvalitet vil komme på fode igen, mens misforholdet mellem udbuddet af lithiumspodumen og flaskehalse i forarbejdningskapaciteten i Kina, som er en faktor i den nuværende prislaphed, vil være kortvarig.

Det svage marked har ikke desto mindre ført til større forsigtighed blandt investorerne og tyder på et potentielt strammere forsyningsbillede i den senere del af det næste årti. Industrien vil være nødt til at tilpasse sig de nye forhold og rette op på knuderne i forsyningskæden for at opnå en bæredygtig forsyning, der kan give brændstof til den forestående transportrevolution.

Lithiumproducenter

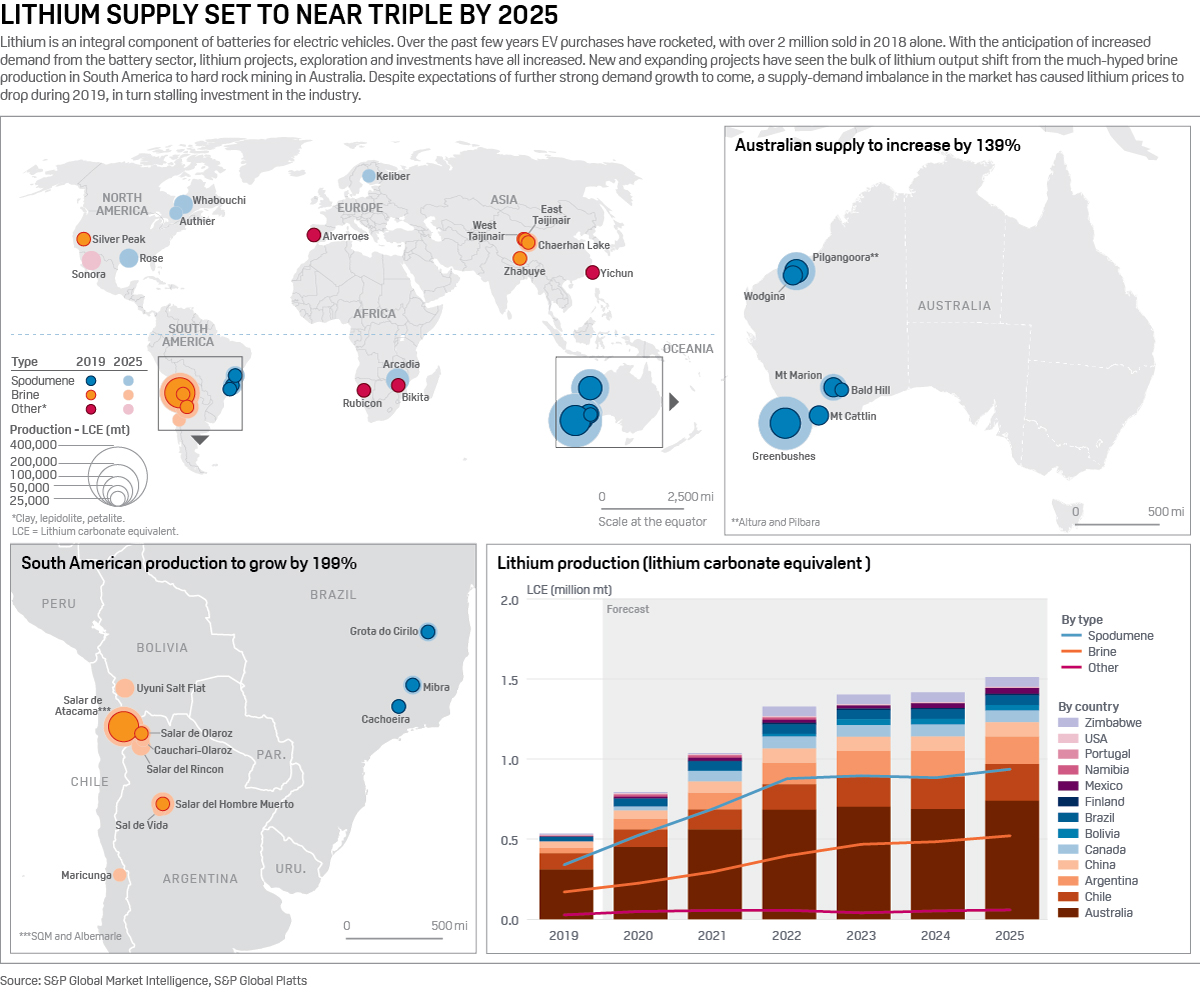

Lithium udvindes hovedsageligt fra enten spodumen eller saltlage. Australien er hjemsted for størstedelen af hard rock-minerne (spodumen), mens saltlageproduktionen er koncentreret i Sydamerika, hovedsagelig i Chile og Argentina.

Trods den presseopmærksomhed, som de sydamerikanske saltlageoperationer har fået i de seneste år, er det Australien, hvor udbuddet er vokset hurtigt, idet der med kortere projektledningstider på kun 3-5 år er opstået et væld af hard rock-minerne. I modsætning hertil kan det tage 7 år for saltvandsprojekter at gå i produktion.

Lithiumcarbonat og lithiumhydroxid er de to lithiumforbindelser, der anvendes til produktion af batterikatoder, hvor carbonat i øjeblikket udgør hovedparten af anvendelsen. Ved produktion af saltvand udvindes lithiumklorid fra alkaliske saltvandssøer, inden det omdannes til karbonat.

Den spodumen, der produceres ved minedrift i hårde klipper, kræver yderligere behandling for at producere karbonat – en særlig energikrævende og derfor dyr proces.

Lithiumhydroxid, der er foretrukket til nyere katode-teknologier, specielt til kemikalier med højere nikkelindhold, kan produceres enten fra spodumen eller saltvand. Når man starter med saltvand, er der behov for et ekstra omdannelsestrin fra lithiumcarbonat. Hydroxid er typisk prissat med en præmie for at afspejle dette, selv om denne margen er kommet under pres, efterhånden som produktionen direkte fra spodumen er steget.

Nye miner og øget produktion har bragt en overflod af materiale på markedet, hvilket har presset lithiumpriserne. S&P Global Platts vurdering for lithiumspodumenkoncentrat med 6 % lithiumoxidindhold (SC6) er faldet fra $640/mt FOB Australien i januar 2019 til $545/mt i september 2019.

Den rigelige spodumenforsyning og den efterfølgende lave pris har trukket inputomkostningerne ned for kinesiske konverteringsvirksomheder, hvilket har betydet, at Platts vurdering af lithiumcarbonat CIF Nordasien er faldet 22 % i samme periode for at ligge på 9.900 $/mt 17. oktober.

Gå dybere: Udforsk S&P Global Platts’ dækning af batterimetaller

“Der synes at have været en kortsigtet opbygning af lithiumråmateriale i løbet af 2019, hvilket har smittet af på den kortsigtede lithiumprisfastsættelse (og lithiumselskabers aktiekurser).” Asa Bridle fra lithiumudvikleren Savannah Resources fortalte Platts.

Bridle hævdede også, at det nuværende overudbud af spodumen skyldtes forsinkelser i downstream-konverteringskapacitet, der kommer online i Kina, “Nøglen er at anerkende dette som en kortsigtet ubalance på markedet og ikke nødvendigvis en indikation af tendenser på længere sigt.”

Vincent Ledoux Pedailles fra Infinity Lithium havde et lignende synspunkt og citerede forventninger om, at det nuværende overudbud ville vare indtil 2020, før det balancerer året efter. “Spodumen eksporteres til Kina for det meste til tredjepartskonverteringsvirksomheder, hvor omdannelsen til lithiumkemikalier er ineffektiv.” Han tilføjede, at minedriftsvirksomhederne var ved at se på at integrere konverteringskapacitet for “bedre at kontrollere deres værdikæde og forbedre deres margener.”

Det er også værd at bemærke, at ubalancen mellem udbud og efterspørgsel er blevet forværret af et langsommere salg af elbiler end forventet i 2019, hvilket til dels skyldes kinesiske nedskæringer af subsidier i juli, men også en bredere nedgang i det globale bilsalg.

Når man taler om et overudbud af lithium, påpegede Bacanora Lithium CEO Peter Secker, at det er vigtigt at skelne mellem det lavkvalitets hard rock-materiale af lavere kvalitet, der kommer ud af Australien, som kræver yderligere forarbejdning og kulstoffodaftryk, og det materiale af kemisk kvalitet, der anvendes i batterier.

“Der er en masse koncentrat af lav kvalitet rundt omkring, men materialet af batterikvalitet er ret afbalanceret. Generelt set ligger den australske produktion i den højere ende af omkostningskurven, mens den sydamerikanske produktion ligger i den lavere ende,” tilføjede Secker.

Dette har givet anledning til bredere argumenter om, at australsk hard rock-minedrift kunne finde sig selv i rollen som swingproduktion, hvor projekter kommer til og fra, efterhånden som prisen dikterer det. I mellemtiden vil saltlageprojekter med mere gunstige positioner på omkostningskurven kunne fungere under alle undtagen de mest ekstremt lave priser.

Vækst i lithiumforsyningen

Med hensyn til fremtiden forudser S&P Global Market Intelligence en betydelig vækst i lithiumforsyningen indtil 2025. Nye miner og saltvandssøer kombineret med en øget produktion fra flere eksisterende projekter forventes at bringe den globale lithiumproduktion op over 1,5 mio. mt på et lithiumcarbonatækvivalent (LCE) grundlag.

Australien, som i øjeblikket er det største producentland, vil fastholde sin position, idet de eksisterende miner (hvoraf mange er kommet i drift i de sidste tre år) støt øger produktionen, hvilket vil medføre en ny forsyning på over 400 000 mt LCE i 2025.

Sydamerika vil også opleve en vækst i forsyningen på ca. 199 %, nye saltvandsbassiner er begyndt at producere, og de fleste eksisterende saltvandsbassiner forventes at øge produktionen. Med længere leveringstider var de kommende saltlageprojekter formentlig i samme batch af finansiering som de hardrockminer, der er kommet online i Australien siden 2016.

Med Authier-, Rose- og Whabouchi-minerne, der forventes at komme i drift inden 2025, vil Nordamerikas andel af lithiumforsyningen stige til over 5 %, hvilket potentielt kan dæmpe visse bekymringer omkring Nordamerikas nuværende mindre rolle i batterikæden til elbiler.

Europa forventes imidlertid kun at tilføje én ny lithiumkilde inden 2025, hvilket øger dets andel af den globale forsyning marginalt. Med et potentiale for 25 batteri gigafabrikker, der kan være i drift på hele kontinentet inden 2025, ser Europa ud til fortsat at være afhængig af udenlandsk råstofforsyning – selv om Europa-Kommissionen har lagt sin vægt bag udviklingen af sektoren og sikring af råstofforsyningen

Til trods af det nuværende overudbud og den næsten tredobbelte vækst i udbuddet, der forventes inden 2025, er der et stærkt argument for, at efterspørgslen på længere sigt, efterhånden som der kommer mere gang i den, kan være større end udbuddet.

“Hvis man skal tro prognoserne for udbredelsen af elbiler – sammen med de milliarder af dollars, som bilvirksomhederne har investeret eller vil investere i udvikling og produktion af elbiler – så vil efterspørgslen efter lithium stige 10 gange i løbet af det næste årti.” Bridle sagde.

Han tilføjede, at i betragtning af katode- og batteriproducenternes afhængighed af litiumforsyningen var der et stærkt incitament til forsyningsinvesteringer fra downstream-brugere. “Litiumsektoren har allerede givet nogle gode eksempler på denne tendens med litiumkemikalievirksomheder, batterivirksomheder og endda bilvirksomheder, der investerer eller indgår partnerskaber med råvareleverandører/minproducenter.”

Pedailles understregede også behovet for større investeringer i råmaterialer: “Hvis de lave priser forbliver lave på kort til mellemlang sigt, vil det føre til en reduceret investeringspipeline. Dette vil igen føre til en endnu mere dramatisk underforsyningssituation på længere sigt og meget højere priser.”

Succes under de nuværende lave priser vil være i overensstemmelse med producenternes størrelse, sagde Bacanoras Secker og understregede, at store investeringer stadig strømmer ind i lithiumforsyningskæden fra de etablerede store virksomheder. Han hævdede også, at virksomheder med partnerskaber eller joint ventures ville være mere modstandsdygtige.

“De juniorvirksomheder, der ønsker at udvikle projekter alene, vil kæmpe”, sagde Secker.