Efter krakket på boligmarkedet i 2008 har mange boligkøbere og ejendomsinvestorer været på vagt over for en ny truende boligboble. Denne frygt og forsigtighed er helt forståelig: krakket i 2008 fik bolig- og huslejepriserne til at falde med 40 %, og 10 millioner amerikanere mistede deres hjem på grund af tvangsauktioner.

Dertil kommer, at da en boble historisk set er bristet hvert 13. år, kan man forvente, at vi står over for endnu en inden for de næste mange år.

Men mange eksperter tvivler lige nu på, at ejendomsmarkedet i San Diego vil bryde sammen lige om lidt. Økonomien i San Diego er simpelthen for stærk. Desuden stiller mange endda spørgsmålstegn ved, om der overhovedet findes en boble. Selv om boligpriserne har overgået niveauet fra før 2008, er økonomien betydeligt stærkere end tidligere. Det betyder, at selv om vi i øjeblikket befinder os i en boble, er det mindre sandsynligt, at den brister, og virkningerne vil være betydeligt mindre.

Gratis videoserie: Heldigvis har mange mennesker udforsket i detaljer de faktorer, der førte til krakket i 2008, som var det største krak siden Den Store Depression. Det betyder, at vi kan analysere det nuværende boligmarked og sammenligne det med 2000’erne.

Her er en hurtig oversigt over årsagerne:

- Årsag #1: Økonomien er bare for stærk

- Årsag #2: Boligpriserne vokser kun moderat

- Årsag #3: Lad os dybt dykke ned i disse 4 grunde til, hvorfor San Diego boligboblen ikke vil briste i 2021.

- Grund #1: Økonomien er bare for stærk

- Årsag #2: Boligpriserne vokser kun moderat

- Must Watch: San Diego Best Areas to Live

- Must Watch: De 5 San Diego Mortgage Trends I Am Seeing Now…

- Back to the Post

- —

- Ræsonnement #3: Boligpriserne er ikke oppustede

- Årsag #4: Långivere godkender ikke subprime-lån

- Der findes en boligboble i San Diego?

Grund #1: Økonomien er bare for stærk

San Diego har en ekstremt lav arbejdsløshedsprocent på 2,7%. Det er et godt stykke under Californiens arbejdsløshedsprocent på 4 % og USA’s arbejdsløshedsprocent på 3,6 %. Det er 22 % lavere end arbejdsløshedsprocenten før krakket i 2008. Det betyder, at økonomien ikke bare er en lille smule stærkere, den er betydeligt stærkere.

Arbejdsløshedsprocenten påvirker boligpriserne. Med en lavere arbejdsløshedsprocent bliver selv dyrere boligmuligheder mere overkommelige.

Dertil kommer, at lønningerne har været støt stigende i løbet af det sidste årti og er endnu højere end før krakket i 2008.

Agér nu: Se de nyeste San Diego boliger, byhuse og ejerlejligheder til salg

Nathan Moeder, ekspert i San Diego boligmarked og justeringsprofessor ved University of California, er en ekspert i San Diego boligmarked og en justeringsprofessor ved University of California: San Diego, den eneste måde for San Diego økonomi til at bryde ned er for en betydelig virksomhed eller et militært forsvarsagentur til at forlade byen. En af de to begivenheder er usandsynlig.

På den anden side har over 100 nationale virksomheder hovedkvarter i San Diego, herunder Qualcomm, PETCO, Jack in the Box og mange flere. Desuden er der adskillige andre store virksomheder med kontorer i San Diego, herunder Amazon, Walmart, FedEx, IBM, CVS Health, Siemens, AT&T, PepsiCo, Wells Fargo og mange flere. Selv hvis en af disse virksomheder skulle forlade San Diego, er der mange flere velrenommerede virksomheder til at holde økonomien kørende.

Selv om boligpriserne er steget betydeligt og ligger over niveauet fra før 2008, er økonomien i San Diego meget stærkere og i stand til at understøtte disse højere boligpriser.

De 5 spørgsmål, jeg får stillet mest om det nuværende San Diego ejendomsmarked…

Årsag #2: Boligpriserne vokser kun moderat

Thi der var nogle hurtige boligprisstigninger fra 2012 til 2018, er boligprisstigningen aftagende betydeligt. I stedet for stigninger på 5 % eller mere år for år er boligpriserne ifølge Zillow kun steget med 1,2 % i 2019.

Dertil kommer, at boligpriserne kun forventes at stige med yderligere 1,5 % i det næste år. Sammenligner man det med den nuværende amerikanske inflationstakt på 1,7 %, betyder det, at boligerne faktisk bliver billigere i sammenligning. Faktisk sagde forbrugerprisindekset i september 2019, at de fleste forbrugsgoder steg i pris med 2,4% i forhold til det foregående år.

Se de seneste statistikker for boliger i San Diego…

Stigningen i boligpriserne er god og sund. Det betyder, at der er en stabil og støt vækst. Denne statistik er en af de primære statistikker, som de fleste finansielle eksperter, herunder banker, bruger til at bedømme økonomiens styrke.

Men hvorfor vokser boligpriserne kun moderat?

Der er et par mulige årsager.

Først, fra boligboblen bristede i 2008, blev de fleste boliger undervurderet. Mens de fleste boligkøbere ikke kunne købe de undervurderede boliger på det tidspunkt, begyndte flere mennesker at købe huse, da recessionen sluttede i 2009, og økonomien begyndte at styrkes, da flere mennesker begyndte at købe huse. Dette begyndte at øge boligpriserne en smule.

De 5 San Diego boligtrends, som jeg ser nu…

Derpå, efter at økonomien blev stærkere igen i 2012/2013, så mange mennesker og investorer på at købe boliger. Økonomien forblev stærk, og efterspørgslen steg, hvilket førte til en enorm stigning i boligpriserne i flere år. Alle ville have en bid af kagen. Disse indledende boosts er begyndt at aftage, hvilket bremser stigningen i boligpriserne.

For det andet er priserne begyndt at normaliseres, selv om ejendomsmarkedet stadig vokser, selv om priserne er begyndt at normalisere. Økonomien som helhed er stadig i vækst og sund. Så efterhånden som boligpriserne falder, begynder økonomien at indhente det samme. F.eks. er lønningerne ved at indhente boligpriserne. Det betyder, at for hver måned der går, bliver boligerne i San Diego mere overkommelige på trods af stigningerne. Det er derfor, at det er så vigtigt at sammenligne stigningen i boligpriserne med inflationen og forbrugerprisindekset.

Også boligbobler har en tendens til at bryde sammen hurtigt og dramatisk. Et lille fald i priserne er ikke en hurtig eller dramatisk ændring. Bare det faktum, at der er tale om en subtil korrektion, gør det mindre sandsynligt, at der vil ske en betydelig, dramatisk ændring.

Google’s Top Post: San Diego Best Areas to Live

—

Must Watch: San Diego Best Areas to Live

—

Must Watch: De 5 San Diego Mortgage Trends I Am Seeing Now…

Back to the Post

—

Ræsonnement #3: Boligpriserne er ikke oppustede

En boligboble opstår, når boligpriserne er oppustet ud over, hvad økonomien kan håndtere. Boblen brister for at korrigere de oppustede boligpriser

Mens en lille korrektion som nævnt ovenfor kan signalere starten på et krak, indikerer den ikke altid starten på et krak. For virkelig at vide det, skal man se på, hvor oppustede boligpriserne er i forhold til økonomien.

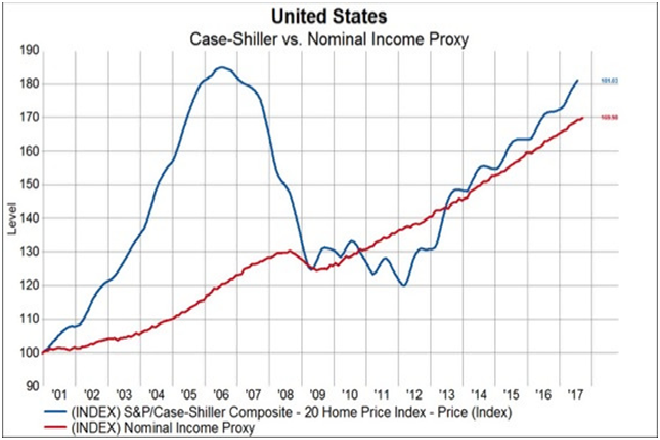

Courtesy of Knowledge Leaders Capital

Her er en graf, der i det væsentlige viser boligpriserne (blå) og indkomsten (rød) siden 2001, som fortalt af to velrespekterede indekser.

Gratis video:

>For 2008-krakket steg boligpriserne eksponentielt. Endnu vigtigere er det, at de steg mere end 4x mere end nationalindkomsten. Det er enormt! Det er et stærkt tegn på, at boligpriserne er alt for høje. For efterhånden som priserne steg, havde folk ikke råd til disse priser.

Så, da boligboblen endelig bristede, faldt boligpriserne så dramatisk, at de mødte nationalindkomsten. Da flere mennesker blev arbejdsløse, indtil arbejdsløshedsprocenten nåede op på 10 % i 2012, faldt boligpriserne desuden endnu mere. Det skyldes, at mens indkomsten steg, var der færre mennesker, der tjente penge.

De 5 realkredittendenser, jeg ser nu i San Diego…

Så blev boligværdierne undervurderet, så priserne skød i vejret igen.

Nu kontrasterer man før 2008 til nu. Selv om boligpriserne stiger, følger de stigningen i indkomsten. Det betyder, at økonomien kan bære de højere priser. Den nuværende lille korrektion i priserne er blot et resultat af at korrigere den mindre inflation i boligpriserne.

Og fordi San Diego har en meget stærkere økonomi end landsgennemsnittet, er amtet endnu mere modstandsdygtigt over for et boligboblekrak end landet som helhed.

Søg som en professionel: Få de seneste aktive, ventende, solgte og prisændringer for enhver by i San Diego som en professionel – uden den dyre licens

Årsag #4: Långivere godkender ikke subprime-lån

Hvordan kunne boligpriserne stige så meget før 2008?

Særligt, hvis boliger var så uoverkommelige, hvordan kan det så være, at folk stadig var i stand til at købe boliger og drive priserne op?

Se de seneste realkreditrenter i San Diego…

Men blandt mange andre ting begyndte banker og andre finansielle institutioner risikable udlånsmetoder. Specifikt, når det gjaldt godkendelse af realkreditlån, begyndte de at godkende folk, der ikke bestod alle deres strenge finansielle kontroller. Dette kaldes subprime-lån.

Traditionelt set vurderer banken, når nogen ønsker at få et realkreditlån, personens økonomiske forhold. Målet er at sikre, at personen kan klare mere gæld. Dette indebærer blandt andet, at man tjekker deres kredit score og kredithistorik. Hvis en person har en god kredithistorik, er der større sandsynlighed for, at vedkommende bliver godkendt med en lavere rente.

Men tilbage i 2000’erne begyndte bankerne at lempe deres politik. Det vil sige, at de begyndte at give de samme lavt forrentede realkreditlån til personer med dårligere kredithistorik. Endnu mere bekymrende er det, at de begyndte at godkende realkreditlån til dem, der ikke kunne klare mere gæld. Selv om dette virkede på kort sigt, udhulede det alle finansielle fundamenter. Det betyder, at en lille forstyrrelse kunne sende den samlede økonomi ud i et sammenbrud.

Har du brug for et realkreditlån? Ansøg online 24/7 hos en lokal ekspert

Denne forstyrrelse kom mellem 2004 og 2006, da Federal Reserve fordoblede renteniveauet. Federal Reserve så, hvor højt ejendomspriserne var skudt i vejret, og hævede renten for at bremse den. En højere rente betød imidlertid, at boligejere med subprime-lån ikke kunne betale de højere renter. Dette sendte boligpriserne ud i et kraftigt fald i et par år, efterfulgt af recessionen.

Siden den sidste boligboble bristede, indså bankerne, at de ikke kan give sub-prime-lån. Så selv om boligpriserne i dag er højere end det tidligere højdepunkt i 2006, har de fleste boligejere råd til deres realkreditlån. Det betyder, at selv hvis Federal Reserve hæver renten igen (hvilket den har gjort), har boligejerne råd til de højere renter.

Og igen, da San Diego har en endnu stærkere økonomi end det meste af landet, vil selv et kollaps på boligmarkedet påvirke San Diego endnu mindre.

Læs nu:

Der findes en boligboble i San Diego?

Selvom der er mange mennesker, der er bekymrede for, at boligboblen i San Diego brister, viser de fleste beviser, at San Diego’s boligmarked er robust. Da ingen af faktorerne fra boblen i 2000’erne overhovedet er til stede, er det faktisk svært at påstå, at San Diegos boligmarked befinder sig i en boble.

- Arbejdsløsheden er forbløffende lav

- Lønningerne stiger

- BIP pr. indbygger er på et all-time high

- Boligpriserne stiger langsomt, men støt

- Prisstigningerne ligger under inflationen

- San Diego har mange store virksomheder

- San Diego har et blomstrende lille erhvervsliv

Dertil kommer, er der endda grunde til, at San Diegos boligmarked snart vil blive styrket:

- Der er en lav boligbeholdning

- Befolkningen vokser

- Mere tusindårige vil købe boliger

Selv Robert Shiller, medstifter af Case-Shiller-indekset og modtager af Nobelprisen i økonomi, anser et markedskrak for usandsynligt.

Og selv om der måske kommer en ny boble i en anden finansiel sektor (måske aktiemarkedet), skal du ikke bekymre dig om et boligkrak snart.

5 San Diego kontantkøber-hacks…

Det er vigtigt at bemærke, at en recession altid er på vej. Der er ingen vej uden om den kendsgerning. Der er dog meget, der tyder på, at en recession ikke kommer snart.

Når du finder et godt tilbud på en bolig i San Diego, skal du ikke frygte et krak på boligmarkedet i løbet af det næste år eller to. Eksperter er enige om, at du ikke skal vente med at finde dit nye fantastiske hjem, bare for at få et godt tilbud på et hus. Et godt tilbud er et godt tilbud, og du bør tage det. Og der er masser af gode tilbud i San Diego.

Er boligmarkedet i 2021 som i 2007?

Din bedste mulighed er at få styr på din økonomi og få forhåndsgodkendt at købe et hus, før konkurrencen synker ind, og før renterne stiger igen. Når efterspørgslen og renterne stiger, vil du få sværere ved at finde en bolig, og din bolig vil koste mere. Hvis du starter nu, vil det afhjælpe alle dine problemer.