- ObamaCare Expliqué aussi simplement que possible

- Une introduction rapide à la Loi sur les soins abordables

- ObamaCare en 132 mots – Un résumé rapide de l’ObamaCare

- La politique de l’ObamaCare expliquée

- Le plan d’abrogation de Trump expliqué

- ObamaCare Expliqué – En plus de détails

- Que fait l’ObamaCare ? – Specifics Explained

- Pourquoi nous avons besoin d’une réforme des soins de santé expliquée?

- ObamaCare Expliqué Résumé

ObamaCare Expliqué aussi simplement que possible

Nous expliquons tout ce que vous devez savoir sur l’ObamaCare (la Loi sur les soins abordables) en termes aussi simples que possible.

Une introduction rapide à la Loi sur les soins abordables

L’ObamaCare, officiellement appelé la Loi sur la protection des patients et les soins abordables, est une loi de réforme des soins de santé signée en 2010 par le président Barack Obama. L’objectif général de la loi est d’améliorer la qualité, l’accès et l’accessibilité financière des soins de santé et de l’assurance maladie.

Certaines des dispositions de la loi ont commencé immédiatement, la plupart des principales sont entrées en vigueur en 2014, et le reste continue à se déployer jusqu’en 2022.

La loi elle-même est plutôt longue et contient un certain nombre de dispositions visant des choses moins excitantes comme l’amélioration de la qualité des soins dans les hôpitaux, l’élimination des gaspillages et des abus dans Medicare, la limitation des coûts au fil du temps et l’inscription du nombre de calories sur le menu des fast-foods (voir un résumé de toutes les dispositions ici).

Cependant, lorsque les gens pensent à ObamaCare, ils pensent généralement à quelques spécificités comme les nouveaux avantages, droits et protections pour les consommateurs, le mandat pour la plupart des Américains d’avoir une assurance (réduit à 0 $ en 2019 dans la plupart des États), le mandat pour les grands employeurs de fournir une assurance, l’expansion de Medicaid, et l’ouverture des marchés d’assurance santé pour aider à subventionner les assurances privées.

En d’autres termes, les gens parlent généralement des « dispositions de couverture », de « l’assistance aux coûts » et des « mandats » d’ObamaCare lorsqu’ils discutent de la loi.

Avec cela à l’esprit, la section suivante contient un résumé rapide des principales dispositions de la loi.

Cette vidéo aborde beaucoup d’aspects de l’ACA d’une manière assez claire.

FACT : ObamaCare était un surnom donné à la Loi sur la protection des patients et les soins abordables. Elle est également appelée Affordable Care Act, PPACA ou ACA. Peu importe comment les gens l’appellent, le contenu de la loi est le même.

ObamaCare en 132 mots – Un résumé rapide de l’ObamaCare

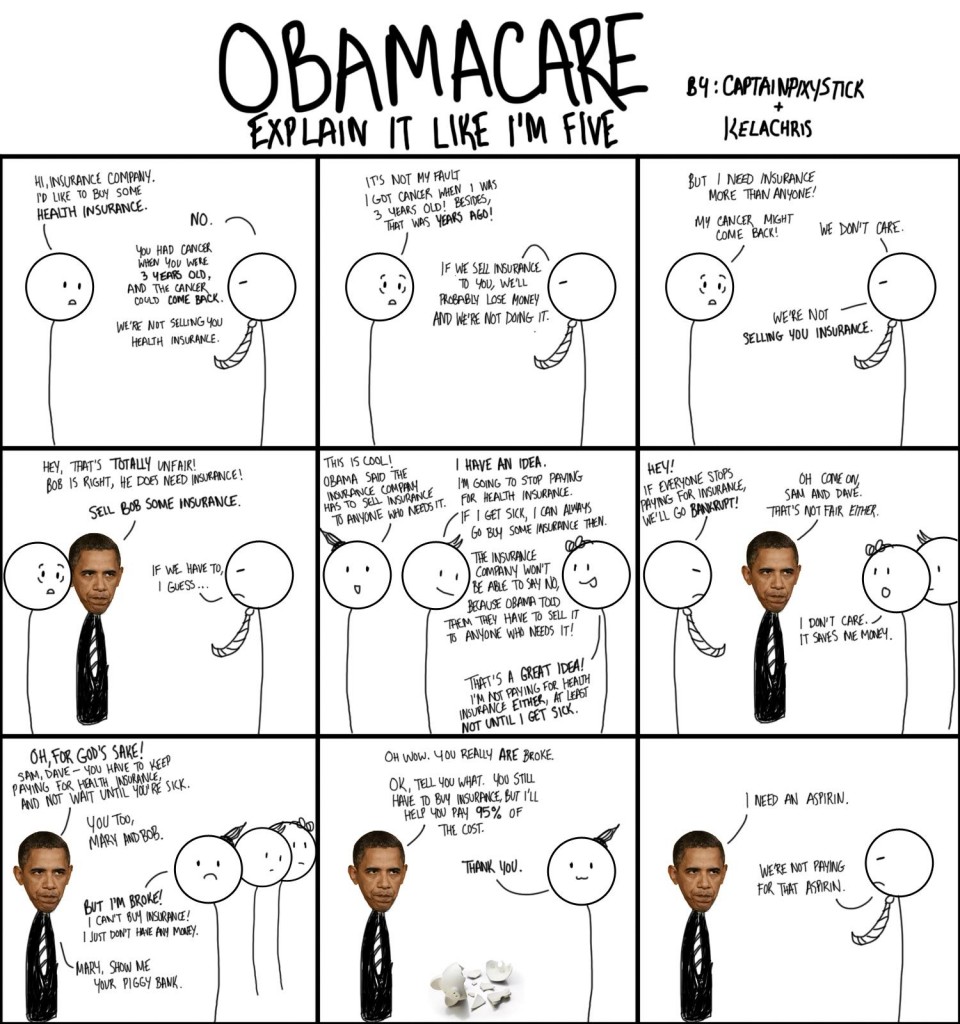

L’Affordable Care Act (parfois appelé ObamaCare ou ACA) augmente la qualité, l’accessibilité et l’abordabilité de l’assurance maladie. Par exemple :

- Elle empêche les compagnies d’assurance de vous refuser une couverture ou d’augmenter les coûts en fonction de conditions préexistantes.

- Elle empêche les compagnies d’assurance de vous laisser tomber lorsque vous êtes malade.

- Elle protège contre la discrimination fondée sur le sexe.

- Elle étend les services préventifs gratuits et les prestations de santé.

- Il étend Medicaid et CHIP.

- Il améliore la couverture Medicare.

- Il exige que les plus grands employeurs assurent leurs employés.

- Il crée un marché pour l’assurance subventionnée fournissant à des dizaines de millions d’individus, de familles et de petites entreprises une assurance maladie gratuite ou à faible coût.

- Elle vise à freiner la croissance des coûts des soins de santé.

NOTE : Il y avait auparavant des frais pour ne pas avoir d’assurance maladie, mais ils ont été réduits à 0 $ dans la plupart des États en 2019.

La politique de l’ObamaCare expliquée

Nous pouvons penser à la Loi sur les soins abordables comme quelque chose qu’Obama ou les démocrates ont fait, mais la réalité de la situation est qu’elle était basée sur le plan de santé du Massachusetts de Mitt Romney (AKA RomneyCare) et comprend « un système de mandat » d’abord suggéré par la Heritage Foundation de droite. La loi finale exclut même l’option publique que de nombreux démocrates progressistes avaient préconisée. La loi a été adoptée par les démocrates, mais beaucoup de ses dispositions ont en fait un historique de soutien bipartisan.

Le plan d’abrogation de Trump expliqué

Les républicains avaient tenté d’abroger la loi une cinquantaine de fois pendant la présidence d’Obama, et Trump a gagné sur une promesse de « rendre les soins de santé à nouveau grands ». Qu’est-ce que cela signifie en pratique ?

En termes simples :

- Les 50+ tentatives d’abrogation et quelques procès connexes signifiaient que certaines dispositions, comme l’expansion de Medicaid, ne couvraient pas autant de personnes qu’elles étaient censées.

- Les changements sous Trump comprenaient la suppression du mandat pour obtenir une couverture. D’autres changements étaient prévus, mais un projet de loi n’a pas pu être adopté. Pour en savoir plus, voir TrumpCare vs. ObamaCare.

- Il y a un cas de la Cour suprême qui a déclaré cette loi inconstitutionnelle qui fait son chemin vers la Cour suprême. Rien ne change pour le moment, mais cela pourrait avoir un impact sur la loi après que le processus juridique joue.

En bref, il y a eu quelques changements en raison des efforts républicains pour abroger les deux sous Trump et Obama, mais la plupart de l’ACA est restée intacte.

ObamaCare Expliqué – En plus de détails

Ce qui précède est l’essentiel de base, ci-dessous est une explication simplifiée de ce que chaque Américain devrait savoir sur la nouvelle loi sur les soins de santé.

L’Affordable Care Act (ACA) fait beaucoup de choses, et nous ne pouvons pas tout couvrir ici.

Heureusement, la plupart d’entre nous n’ont pas besoin de connaître les détails. Jetons un coup d’œil à ce que nous devons savoir :

– L’ObamaCare ne crée pas d’assurance maladie – il réglemente l’industrie de l’assurance maladie et contribue à accroître la qualité, l’abordabilité et la disponibilité de l’assurance privée.

– La plupart des personnes qui ont actuellement une assurance maladie peuvent la conserver (voir plus sur la conservation de votre plan de santé protégé par des droits acquis).

– Les jeunes adultes peuvent rester sur le plan de leurs parents jusqu’à 26 ans.

– Si vous n’avez pas de couverture, vous pouvez utiliser le nouveau marché de l’assurance maladie pour acheter un plan d’assurance privé.

– Vous pouvez obtenir une assurance maladie privée pendant la période d’inscription ouverte annuelle de chaque année sur le marché de l’assurance maladie. L’inscription ouverte pour 2017 est allée du 15 novembre 2016 au 1er janvier 2017. Les dates sont susceptibles de changer chaque année.

-Vous ne pourrez pas obtenir la plupart des types de couverture privée qui vous protègent des frais en dehors de l’inscription ouverte puisque la plupart des assureurs ont adopté les périodes d’inscription du marché de l’assurance maladie. Medicare et les assurances d’employeur ont des périodes d’inscription uniques. Medicaid et CHIP peuvent être obtenus à tout moment.

– Si vous n’obtenez pas de couverture et que vous la maintenez tout au long de chaque année ou que vous obtenez une exemption, vous devez payer une redevance mensuelle sur votre déclaration de revenus fédérale pour chaque mois où vous êtes sans assurance maladie.

– En raison d’une exemption de déficit de couverture qui s’applique à tous les Américains, vous pouvez rester sans assurance jusqu’à 3 mois consécutifs sans couverture.

– Au-delà de l’exemption de déficit de couverture, il existe une vingtaine d’autres exemptions auxquelles vous pourriez avoir droit.

– L’assurance achetée avant le 15 de chaque mois commencera le premier du mois suivant.

– Pour 2016, la taxe annuelle pour ne pas avoir d’assurance était de 695 $ par adulte et de 347,50 $ par enfant (jusqu’à 2 085 $ pour une famille), ou 2,5 % du revenu du ménage au-dessus du seuil de déclaration de revenus pour votre statut fiscal – le plus élevé des deux. Rappelez-vous, les frais ont été réduits à 0 $ en 2019 dans la plupart des États.

– Le coût de votre assurance maladie du marché fonctionne sur une échelle mobile. Ceux qui gagnent moins, paient moins.

– Les Américains qui gagnent entre 100 % et 400 % du niveau de pauvreté fédéral peuvent être admissibles à des crédits d’impôt sur les primes par le biais du marché. Les crédits d’impôt subventionnent les coûts des primes d’assurance.

– Si vous pouvez obtenir une assurance maladie qualifiée par le biais de votre employeur, vous ne pourrez pas recevoir de crédits d’impôt sur le marché, sauf si l’employeur ne couvre pas au moins 60% du coût de votre prime, ne fournit pas d’assurance de qualité ou fournit une assurance qui dépasse 9,5% (ajustée chaque année) du revenu de votre famille.

– Jusqu’à 82% de près de 16 millions de jeunes adultes américains non assurés sont admissibles à des subventions fédérales ou à Medicaid par le biais du marché.

– Vous n’êtes pas obligé d’utiliser le marché pour acheter une assurance, mais vous devriez remplir une demande pour voir si vous êtes admissible à une aide avant de magasiner une assurance en dehors du marché.

– L’ACA supprime les conditions préexistantes et la discrimination sexuelle, de sorte que ces facteurs n’affecteront plus le coût de votre assurance sur ou en dehors du marché.

– Vous ne pouvez pas vous voir refuser une couverture santé en fonction de votre état de santé.

– Vous ne pouvez pas être écarté de la couverture lorsque vous êtes malade.

– Les assureurs santé ne peuvent pas imposer de limites à vie sur votre couverture. Depuis 2014, les limites annuelles sont également éliminées.

– Tous les nouveaux plans vendus sur le marché ou hors marché doivent inclure un large éventail de nouvelles prestations. Celles-ci comprennent des visites de bien-être et des tests et traitements préventifs sans frais supplémentaires.

– Tous les travailleurs à temps plein qui travaillent pour des entreprises de plus de 50 employés doivent se voir offrir une couverture santé basée sur l’emploi d’ici 2015. Les employeurs qui n’offrent pas de couverture devront payer des frais par employé.

– Les petites entreprises comptant moins de 50 employés à temps plein peuvent utiliser une partie du marché appelée SHOP (programme d’options de santé pour les petites entreprises) pour acheter des plans de santé de groupe pour leurs employés.

– Les petites entreprises comptant moins de 25 employés à temps plein peuvent utiliser le marché pour acheter une assurance subventionnée pour leurs employés.

– Medicare ne fait pas partie du marché. Si vous avez Medicare, gardez-le!

– Medicaid et CHIP sont étendus pour fournir une assurance pour atteindre jusqu’à 16 millions de personnes parmi les plus pauvres de notre nation.

– Lorsque vous vous inscrivez sur le marché, vous découvrirez si vous êtes admissible à une couverture gratuite ou à faible coût de Medicaid ou du Children’s Health Insurance Program (CHIP). Vous découvrirez également si vous avez droit à Medicare.

Vous voulez explorer l’ACA plus en détail ? Consultez notre résumé de chaque disposition de la loi sur la protection des patients et les soins abordables ici et apprenez-en davantage sur l’obtention d’une assurance maladie sur le marché de l’assurance maladie de votre État ici.

Regardez la vidéo suivante pour une explication simple et complète des bases de l’ObamaCare.

Que fait l’ObamaCare ? – Specifics Explained

ObamaCare aide des dizaines de millions d’Américains à avoir accès à une assurance maladie abordable en élargissant Medicaid et CHIP, en améliorant Medicare et en mettant en place un « marché de l’assurance maladie » où les Américains gagnant moins de 400% du niveau de pauvreté fédéral peuvent acheter une assurance maladie subventionnée. Les réformes de l’ObamaCare améliorent également la qualité des soins et contribuent à freiner la croissance des dépenses de santé.

Les dispositions de l’ObamaCare réglementent les compagnies d’assurance et les normes de santé, mais elles ne réglementent pas vos soins de santé et ne remplacent pas les assurances privées. ObamaCare abaisse ce que la plupart des Américains à revenu moyen ou faible paient pour une assurance maladie et réduit leurs dépenses de santé personnelles grâce à l’assistance aux coûts offerte par le marché. Il réduit le déficit et améliore les programmes de soins de santé gérés par l’État, comme Medicare, en s’efforçant de réduire les dépenses inutiles. ObamaCare élargit également Medicaid dans certains États pour couvrir 15,9 millions de personnes âgées non assurées et de personnes à faible revenu.

ObamaCare expliqué : Mandat individuel. La plupart des Américains ont dû souscrire une assurance de 2014 à 2018. Ceux qui ne sont pas couverts par Medicaid, CHIP, ou Medicare avaient plusieurs options. Les gens pouvaient acheter une assurance privée ou obtenir une assurance sur leur lieu de travail. Ceux qui n’étaient pas couverts devaient payer des frais. Cependant, les frais ont été réduits à 0 $ dans la plupart des États en 2019.

ObamaCare Expliqué : L’échange d’assurance maladie / le marché de votre État. Les échanges de l’ObamaCare sont des marchés en ligne gérés par l’État ou le gouvernement fédéral (selon l’État) où les compagnies d’assurance maladie sont en concurrence pour être votre fournisseur. Pour obtenir une assurance sur le marché, il suffit de demander un plan, de savoir si vous avez droit à des subventions, puis de comparer les plans de santé concurrents. L' »Exchange » d’un État est communément appelé « Health Insurance Marketplace ».

ObamaCare Expliqué : Comment acheter une assurance maladie. Vous pouvez obtenir une couverture privée à l’intérieur ou à l’extérieur du marché pendant l’inscription ouverte dans le « marché d’échange d’assurance maladie » de votre État. » Pendant la période d’inscription ouverte, tous les Américains éligibles pourront utiliser le marché pour acheter une assurance maladie réglementée et subventionnée par le gouvernement fédéral auprès de prestataires privés en utilisant les comparaisons côte à côte des avantages, des tarifs et des réseaux. Lorsque vous vous inscrirez sur le marché, vous découvrirez également si vous ou un membre de votre famille remplissez les conditions requises pour bénéficier de Medicaid, CHIP ou Medicare. 82 % des jeunes non assurés devraient pouvoir bénéficier d’une assurance maladie gratuite ou à faible coût. Consultez notre guide du marché de l’assurance santé.

ObamaCare Expliqué : Comment acheter une assurance maladie. Vous pouvez obtenir une couverture privée à l’intérieur ou à l’extérieur du marché pendant l’inscription ouverte dans le « marché d’échange d’assurance maladie » de votre État. » Pendant la période d’inscription ouverte, tous les Américains éligibles pourront utiliser le marché pour acheter une assurance maladie réglementée et subventionnée par le gouvernement fédéral auprès de prestataires privés en utilisant les comparaisons côte à côte des avantages, des tarifs et des réseaux. Lorsque vous vous inscrirez sur le marché, vous découvrirez également si vous ou un membre de votre famille remplissez les conditions requises pour bénéficier de Medicaid, CHIP ou Medicare. 82 % des jeunes non assurés devraient pouvoir bénéficier d’une assurance maladie gratuite ou à faible coût. Consultez notre guide du marché de l’assurance santé.

Vous pouvez également acheter des plans de santé privés par l’intermédiaire d’un courtier ou directement auprès du fournisseur. Si vous avez droit à Medicaid ou Medicare, vous pouvez vous inscrire sur les sites officiels .gov.

ObamaCare expliqué : Les entreprises. Les petites entreprises ayant l’équivalent de 25 employés à temps plein et gagnant moins de 250 000 $ par an peuvent avoir accès à des allégements fiscaux par le biais du marché SHOP pour fournir une assurance à leur personnel. Celles qui comptent l’équivalent de 50 employés à temps plein devront fournir une couverture à leurs employés à temps plein d’ici 2015. 3 % des petites entreprises paieront également une taxe Medicare accrue sur les bénéfices supérieurs à 250 000 $. Le reste des petites entreprises, en particulier les « mom and pops », auront un meilleur accès à des soins de santé moins chers pour leurs employés. Si elles décident de fournir une assurance à leurs employés, elles bénéficieront de généreux allégements fiscaux. Plus de la moitié des propriétaires de petites entreprises et de leurs employés n’ont pas d’assurance chaque année, et les petites entreprises ont toujours eu du mal à offrir des prestations d’une qualité similaire à celles des grandes entreprises. Les dispositions de l’ObamaCare donnent aux petites entreprises un traitement équitable.

L’ObamaCare expliqué : Les aînés. Les personnes âgées bénéficient à la fois de la réduction de 716 milliards de dollars de dépenses inutiles de Medicare et de la fermeture du trou de beignet. L’argent est réinvesti dans Medicare et ObamaCare pour améliorer la couverture et aider à fournir une assurance à des dizaines de millions de personnes âgées. Les parties A, B, C et D de Medicare ont toutes changé – et presque toutes pour le mieux. En savoir plus sur l’ObamaCare et Medicare.

L’ObamaCare expliqué : Droits et protections. L’ObamaCare comprend des protections importantes pour les Américains. Il offre un meilleur accès aux services préventifs et étend la couverture à des millions de personnes. Il garantit que les gens ne peuvent pas se voir refuser une couverture s’ils ont des conditions préexistantes ou être abandonnés par leurs compagnies d’assurance lorsqu’ils sont malades. Elle permet aux jeunes adultes de rester dans le régime de leurs parents jusqu’à 26 ans. La loi réglemente également les hausses de primes d’assurance et améliore le processus d’appel.

Pourquoi nous avons besoin d’une réforme des soins de santé expliquée?

Les industries de l’assurance maladie et des soins de santé sont des industries à but lucratif. En tant que telles, elles font passer leur profit avant votre santé. À bien des égards, c’est à la loi qu’il revient de réglementer leurs pratiques. Comprendre la loi nécessite une compréhension des industries de l’assurance maladie et des soins de santé ainsi que beaucoup de recherche et d’expérience.

La complexité de la loi et le système de santé américain de plus de 3 000 milliards de dollars défient tous deux toute explication simple. Il suffit de le dire : Nous avons besoin d’une réforme des soins de santé pour aider l’Amérique à se concentrer moins sur la commodité et le profit et pour l’encourager à se concentrer davantage sur le bien-être, la prévention et la santé.

ObamaCare Expliqué Résumé

ObamaCare aide à sauver des millions de vies, libère des milliards de dollars et donne aux travailleurs américains plus de liberté en facilitant leur indépendance vis-à-vis de leurs employeurs et des compagnies d’assurance pour les soins. Les soins de santé sont maintenant entre vos mains – ce sont vos soins de santé. Le rôle du gouvernement est de veiller à ce que vous soyez traités équitablement et que les compagnies d’assurance respectent les règles. Merci d’avoir consulté notre rapide explication de l’ObamaCare. Consultez le reste du site pour une explication plus détaillée d’ObamaCare.

ObamaCare Expliqué![]()