- ObamaCare explicado de la forma más sencilla posible

- Una rápida introducción a la Ley de Cuidado de Salud Asequible

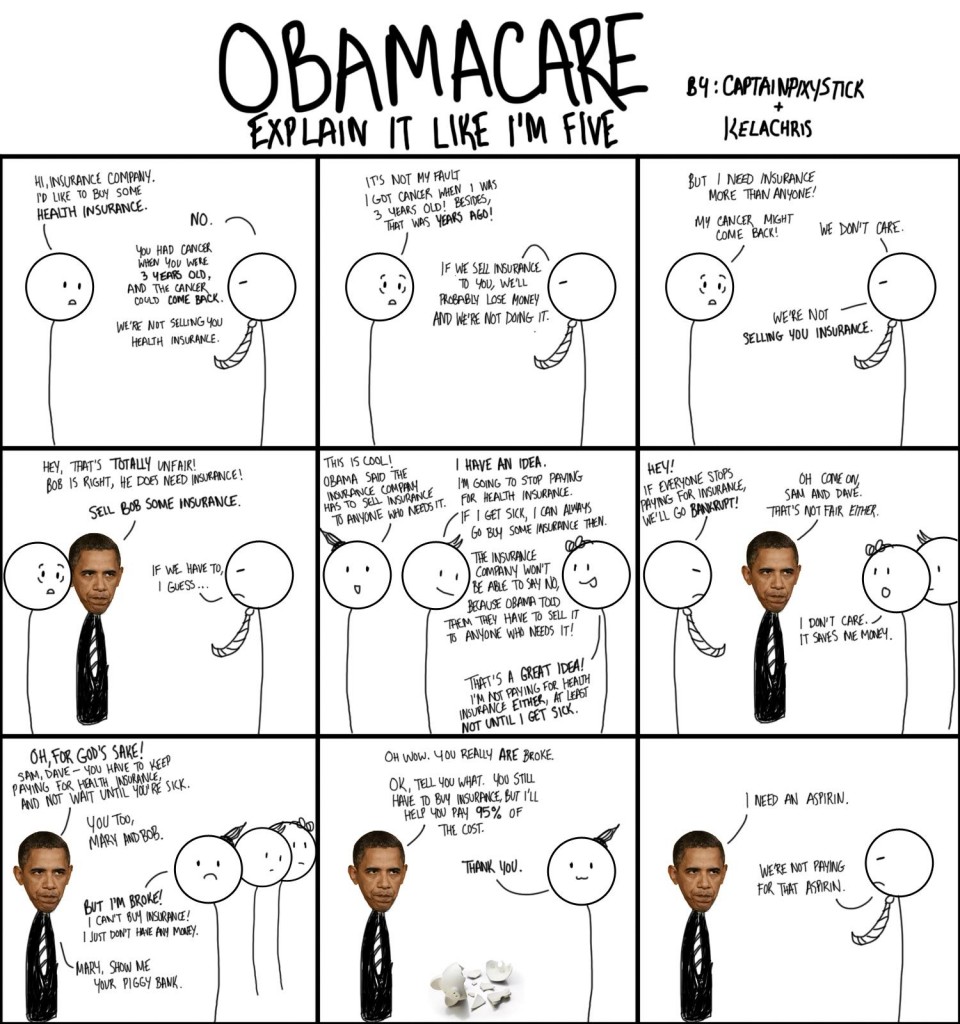

- ObamaCare en 132 palabras – Un resumen rápido de ObamaCare

- Explicación del plan de derogación de Trump

- Explicación de ObamaCare – En más detalle

- ¿Qué hace ObamaCare? – Explicación específica

- ¿Por qué necesitamos una reforma sanitaria? Como tales, anteponen sus beneficios a su salud. En muchos sentidos, se deja que la ley regule sus prácticas. Entender la ley requiere una comprensión de las industrias de los seguros de salud y de la atención sanitaria, así como mucha investigación y experiencia.

- Resumen de ObamaCare

ObamaCare explicado de la forma más sencilla posible

Le explicamos todo lo que necesita saber sobre ObamaCare (la Ley de Cuidado de Salud Asequible) en los términos más sencillos posibles.

Una rápida introducción a la Ley de Cuidado de Salud Asequible

ObamaCare, llamada oficialmente Ley de Protección al Paciente y Cuidado de Salud Asequible, es una ley de reforma del sistema de salud firmada en 2010 por el presidente Barack Obama. El objetivo general de la ley es mejorar la calidad, el acceso y la asequibilidad de la asistencia sanitaria y de los seguros médicos.

Algunas de las disposiciones de la ley empezaron a aplicarse inmediatamente, la mayoría de las más importantes entraron en vigor en 2014, y el resto continúan desarrollándose hasta 2022.

La ley en sí es bastante larga y contiene una serie de disposiciones destinadas a cosas menos emocionantes como mejorar la calidad de la atención en los hospitales, deshacerse del despilfarro y el abuso en Medicare, frenar los costes a lo largo del tiempo y poner el recuento de calorías en el menú de los restaurantes de comida rápida (ver un resumen de todas las disposiciones aquí).

Sin embargo, cuando la gente piensa en ObamaCare suele pensar en algunos aspectos específicos como las nuevas prestaciones, derechos y protecciones para los consumidores, el mandato de que la mayoría de los estadounidenses tengan un seguro (reducido a 0 en 2019 en la mayoría de los estados), el mandato de que los grandes empleadores proporcionen un seguro, la expansión de Medicaid y la apertura de los Mercados de Seguros Médicos para ayudar a subvencionar los seguros privados.

En otras palabras, la gente suele hablar de las «disposiciones de cobertura», la «asistencia de costes» y los «mandatos» de ObamaCare cuando hablan de la ley.

Con esto en mente, la siguiente sección contiene un rápido resumen de las principales disposiciones de la ley.

Este vídeo analiza muchos aspectos de la ACA de una manera bastante clara.

FACT: ObamaCare fue un apodo dado a la Ley de Protección al Paciente y Atención Asequible. También se llama Ley de Atención Asequible, PPACA o ACA. No importa cómo la gente la llame, el contenido de la ley es el mismo.

ObamaCare en 132 palabras – Un resumen rápido de ObamaCare

La Ley de Cuidado de Salud Asequible (a veces llamada ObamaCare o ACA) aumenta la calidad, la accesibilidad y la asequibilidad del seguro de salud. Por ejemplo:

- Impide que las compañías de seguros le nieguen la cobertura o aumenten los costes basándose en condiciones preexistentes.

- Impide que las compañías de seguros le den de baja cuando esté enfermo.

- Protege contra la discriminación de género.

- Amplía los servicios preventivos y las prestaciones sanitarias gratuitas.

- Expande Medicaid y CHIP.

- Mejora la cobertura de Medicare.

- Obliga a las grandes empresas a asegurar a sus empleados.

- Crea un mercado de seguros subvencionados que proporciona a decenas de millones de personas, familias y pequeñas empresas un seguro médico gratuito o de bajo coste.

- Tiene como objetivo frenar el crecimiento de los costos de atención médica.

NOTA: Solía haber una cuota por no tener seguro de salud, pero eso se redujo a $0 en la mayoría de los estados en 2019.

Explicación de la política de ObamaCare

Podemos pensar en la Ley de Asistencia Asequible como algo que hizo Obama o los demócratas, pero la realidad de la situación es que se basó en el plan de salud de Mitt Romney en Massachusetts (también conocido como RomneyCare) e incluye «un sistema de mandatos» sugerido por primera vez por la derechista Heritage Foundation. La ley final incluso excluyó una Opción Pública que muchos demócratas progresistas habían impulsado. La ley fue aprobada por los demócratas, pero muchas de las disposiciones tienen en realidad un historial de apoyo bipartidista.

Explicación del plan de derogación de Trump

Los republicanos habían intentado derogar la ley unas 50 veces durante la presidencia de Obama, y Trump ganó con la promesa de «volver a hacer grande la sanidad». ¿Qué significa esto en la práctica?

En términos sencillos:

- Los más de 50 intentos de derogación y algunas demandas relacionadas significaron que algunas disposiciones, como la expansión de Medicaid, no cubrieron a tanta gente como se suponía.

- Los cambios bajo Trump incluyeron deshacerse del mandato de obtener cobertura. Había más cambios previstos, pero no se pudo aprobar un proyecto de ley. Para más información, ver TrumpCare vs. ObamaCare.

- Hay un caso de la Corte Suprema que declaró inconstitucional esa ley que está haciendo su camino a la Corte Suprema. Nada cambia por ahora, pero podría tener un impacto en la ley después de que el proceso legal se desarrolle.

En resumen, ha habido algunos cambios debido a los esfuerzos republicanos para derogar tanto bajo Trump como bajo Obama, pero en su mayoría la ACA ha permanecido intacta.

Explicación de ObamaCare – En más detalle

Lo anterior es lo esencial, a continuación hay una explicación simplificada de lo que todo estadounidense debe saber sobre la nueva ley de salud.

La Ley de Cuidado de Salud Asequible (ACA) hace mucho, y no podemos cubrirlo todo aquí.

Por suerte, la mayoría de nosotros no necesitamos saber los detalles. Echemos un vistazo a lo que sí necesitamos saber:

– ObamaCare no crea seguros de salud – regula la industria de los seguros de salud y ayuda a aumentar la calidad, la asequibilidad y la disponibilidad de los seguros privados.

– La mayoría de las personas que actualmente tienen un seguro de salud pueden mantenerlo (ver más sobre cómo mantener su plan de salud de derechos adquiridos).

– Los adultos jóvenes pueden permanecer en el plan de sus padres hasta los 26 años.

– Si no tiene cobertura, puede utilizar el nuevo Mercado de Seguros Médicos para comprar un plan de seguro privado.

– Puede obtener un seguro médico privado durante el período anual de inscripción abierta en el Mercado de Seguros Médicos. La inscripción abierta para 2017 fue del 15 de noviembre de 2016 al 1 de enero de 2017. Las fechas están sujetas a cambios cada año.

– Usted no podrá obtener la mayoría de los tipos de cobertura privada que lo protegen de la tarifa fuera de la inscripción abierta ya que la mayoría de las aseguradoras han adoptado los períodos de inscripción del mercado de seguros de salud. Medicare y los seguros basados en el empleador tienen períodos de inscripción únicos. Medicaid y CHIP pueden obtenerse en cualquier momento.

– Si no obtiene cobertura y la mantiene a lo largo de cada año o consigue una exención, debe pagar una cuota mensual en su declaración de impuestos federal por cada mes que esté sin seguro médico.

– Debido a una exención por falta de cobertura que se aplica a todos los estadounidenses, puede estar sin seguro hasta 3 meses seguidos sin cobertura.

– Más allá de la exención por falta de cobertura, hay alrededor de otras 20 exenciones a las que podrías optar.

– El seguro comprado antes del día 15 de cada mes empezará a funcionar el primero del mes siguiente.

– En 2016 la cuota anual por no tener seguro era de 695 dólares por adulto y 347,50 dólares por niño (hasta 2.085 dólares por familia), o el 2,5% de los ingresos de la unidad familiar por encima del umbral de presentación de la declaración de la renta correspondiente a tu estado civil – lo que sea mayor. Recuerde, la cuota se redujo a $0 en 2019 en la mayoría de los estados.

– El costo de su seguro de salud del mercado funciona en una escala móvil. Los que ganan menos, pagan menos.

– Los estadounidenses que ganan entre el 100% y el 400% del nivel de pobreza federal pueden ser elegibles para los créditos fiscales de las primas a través del mercado. Los créditos fiscales subvencionan los costes de las primas de los seguros.

– Si puede obtener un seguro médico cualificado a través de su empleador, no podrá recibir los créditos fiscales del mercado a menos que el empleador no cubra al menos el 60% del coste de la prima, no proporcione un seguro de calidad o proporcione un seguro que supere el 9,5% (ajustado cada año) de los ingresos de su familia.

– Hasta el 82% de los casi 16 millones de adultos jóvenes estadounidenses sin seguro cumplen los requisitos para recibir subvenciones federales o Medicaid a través del mercado.

– No tiene que utilizar el mercado para comprar un seguro, pero debería rellenar una solicitud para ver si reúne los requisitos para recibir asistencia antes de buscar un seguro fuera del mercado.

– La ACA elimina las condiciones preexistentes y la discriminación de género, por lo que estos factores ya no afectarán al coste de su seguro dentro o fuera del mercado.

– No se le puede negar la cobertura sanitaria por su estado de salud.

– No se le puede dar de baja de la cobertura cuando esté enfermo.

– Las aseguradoras de salud no pueden poner límites de por vida a su cobertura. A partir de 2014 se eliminan también los límites anuales.

– Todos los nuevos planes que se vendan dentro o fuera del mercado deben incluir una amplia gama de nuevas prestaciones. Entre ellas se incluyen las visitas de bienestar y las pruebas y tratamientos preventivos sin coste adicional de bolsillo.

– A todos los trabajadores a tiempo completo que trabajen para empresas con más de 50 empleados se les debe ofrecer una cobertura sanitaria basada en el empleo para 2015. Los empleadores que no ofrezcan cobertura pagarán una cuota por empleado.

– Las pequeñas empresas con menos de 50 empleados a tiempo completo pueden utilizar una parte del mercado llamada SHOP (programa de opciones de salud para pequeñas empresas) para comprar planes de salud de grupo para sus empleados.

– Las pequeñas empresas con menos de 25 empleados a tiempo completo pueden utilizar el mercado para comprar un seguro subvencionado para sus empleados.

– Medicare no forma parte del mercado. Si tiene Medicare, ¡consérvelo!

– Medicaid y CHIP se amplían para proporcionar un seguro que llegue hasta 16 millones de las personas más pobres de nuestra nación.

– Cuando solicite el mercado, averiguará si cumple los requisitos para obtener una cobertura gratuita o de bajo coste de Medicaid o del Programa de Seguro Médico para Niños (CHIP). También sabrá si tiene derecho a Medicare.

¿Quiere explorar la ACA con más detalle? Vea nuestro resumen de cada disposición de la Ley de Protección al Paciente y Cuidado de Salud Asequible aquí y aprenda más sobre cómo obtener un seguro de salud a través del mercado de seguros de salud de su estado aquí.

Vea el siguiente video para una explicación simple y completa de los fundamentos de ObamaCare.

¿Qué hace ObamaCare? – Explicación específica

ObamaCare ayuda a decenas de millones de estadounidenses a tener acceso a un seguro de salud asequible mediante la ampliación de Medicaid y CHIP, la mejora de Medicare y la creación de un «mercado de seguros de salud» en el que los estadounidenses que ganan menos del 400% del nivel federal de pobreza pueden adquirir un seguro de salud subvencionado. Las reformas de ObamaCare también aumentan la calidad de la atención y ayudan a frenar el crecimiento del gasto sanitario.

Las disposiciones de ObamaCare regulan las compañías de seguros y las normas sanitarias, pero no regulan su atención sanitaria ni sustituyen a los seguros privados. ObamaCare reduce lo que la mayoría de los estadounidenses de ingresos medios y bajos pagan por el seguro de salud y reduce sus gastos de atención médica de bolsillo mediante la asistencia de costes ofrecida a través del mercado. Disminuye el déficit y mejora los programas de atención sanitaria gestionados por el gobierno, como Medicare, al trabajar para recortar el gasto innecesario. El ObamaCare también amplía el Medicaid en algunos Estados para dar cobertura a 15,9 millones de personas mayores y de bajos ingresos que no tienen seguro.

Explicación del ObamaCare: Mandato individual. La mayoría de los estadounidenses tuvieron que comprar un seguro desde 2014 hasta 2018. Los que no están cubiertos por Medicaid, CHIP o Medicare tenían varias opciones. La gente podía comprar un seguro privado u obtener un seguro a través del lugar de trabajo. Los que no se cubrieran tendrían que pagar una cuota. Sin embargo, la cuota se redujo a $0 en la mayoría de los estados en 2019.

ObamaCare explicado: El intercambio / mercado de seguros de salud de su estado. Los intercambios de ObamaCare son mercados en línea administrados por el estado o el gobierno federal (dependiendo del estado) donde las compañías de seguros de salud compiten para ser su proveedor. Conseguir un seguro a través del mercado es tan fácil como solicitar un plan, averiguar si tiene derecho a subsidios y luego comparar los planes de salud de la competencia. El «Exchange» de un Estado se conoce comúnmente como «Health Insurance Marketplace».

Explicación de ObamaCare: Cómo comprar un seguro médico. Usted puede obtener una cobertura privada dentro o fuera del mercado durante la inscripción abierta en el «Mercado de Seguros Médicos» de su Estado. Durante la inscripción abierta, todos los estadounidenses que reúnan los requisitos podrán utilizar el mercado para comprar un seguro de salud regulado y subvencionado por el gobierno federal a través de proveedores privados, utilizando las comparaciones de beneficios, tarifas y redes de los planes. Cuando se inscriba en el mercado, también averiguará si usted o un miembro de su familia cumplen los requisitos para recibir Medicaid, CHIP o Medicare. Se espera que el 82% de los jóvenes no asegurados reúnan los requisitos para obtener un seguro médico gratuito o de bajo coste. Consulta nuestra Guía del Mercado de Seguros Médicos.

Explicación de ObamaCare: Cómo comprar un seguro médico. Usted puede obtener una cobertura privada dentro o fuera del mercado durante la inscripción abierta en el «Mercado de Seguros Médicos» de su Estado. Durante la inscripción abierta, todos los estadounidenses que reúnan los requisitos podrán utilizar el mercado para comprar un seguro de salud regulado y subvencionado por el gobierno federal a través de proveedores privados, utilizando las comparaciones de beneficios, tarifas y redes de los planes. Cuando se inscriba en el mercado, también averiguará si usted o un miembro de su familia cumplen los requisitos para recibir Medicaid, CHIP o Medicare. Se espera que el 82% de los jóvenes no asegurados reúnan los requisitos para obtener un seguro médico gratuito o de bajo coste. Consulta nuestra Guía del Mercado de Seguros Médicos.

También puedes adquirir planes de salud privados a través de un corredor o directamente del proveedor. Si reúne los requisitos para recibir Medicaid o Medicare, puede inscribirse a través de los sitios oficiales de .gov.

Explicación de ObamaCare: Empresas. Las pequeñas empresas con el equivalente a 25 empleados a tiempo completo que ganen menos de 250.000 dólares al año pueden acceder a exenciones fiscales a través del mercado SHOP para proporcionar un seguro a su plantilla. Las que tengan el equivalente a 50 empleados a tiempo completo tendrán que ofrecer cobertura a sus trabajadores a tiempo completo en 2015. El 3% de las pequeñas empresas pagarán también un mayor impuesto sobre los beneficios de más de 250.000 dólares. El resto de las pequeñas empresas, en concreto las de tipo familiar, tendrán un mejor acceso a una asistencia sanitaria más barata para sus empleados. Si deciden ofrecer un seguro a sus empleados, recibirán generosas exenciones fiscales. Más de la mitad de los propietarios de pequeñas empresas y de sus empleados carecen de seguro cada año, y las pequeñas empresas han tenido históricamente dificultades para ofrecer prestaciones de calidad similar a las de las grandes empresas. Las disposiciones de ObamaCare dan a las pequeñas empresas un trato justo.

Explicación de ObamaCare: Personas mayores. Los ancianos se benefician de la reducción de 716.000 millones de dólares de gastos innecesarios de Medicare y del cierre del agujero de la rosquilla. El dinero se reinvierte en Medicare y ObamaCare para mejorar la cobertura y ayudar a proporcionar seguro a decenas de millones de personas mayores. Las partes A, B, C y D de Medicare han cambiado, y casi todas para mejor. Más información sobre ObamaCare y Medicare.

Explicación de ObamaCare: Derechos y protecciones. ObamaCare incluye importantes protecciones para los estadounidenses. Proporciona un mejor acceso a los servicios preventivos y amplía la cobertura a millones de personas. Garantiza que no se pueda negar la cobertura a las personas que tengan enfermedades preexistentes ni que las compañías de seguros les den de baja cuando estén enfermas. Permite a los jóvenes adultos permanecer en los planes de sus padres hasta los 26 años. La ley también regula las subidas de las primas de los seguros y mejora el proceso de apelación.

¿Por qué necesitamos una reforma sanitaria? Como tales, anteponen sus beneficios a su salud. En muchos sentidos, se deja que la ley regule sus prácticas. Entender la ley requiere una comprensión de las industrias de los seguros de salud y de la atención sanitaria, así como mucha investigación y experiencia.

La complejidad de la ley y los más de 3 billones de dólares del sistema sanitario estadounidense desafían cualquier explicación sencilla. Basta con decirlo: Necesitamos una reforma sanitaria que ayude a Estados Unidos a centrarse menos en la comodidad y el beneficio y que anime a Estados Unidos a centrarse más en el bienestar, la prevención y la salud.

Resumen de ObamaCare

ObamaCare ayuda a salvar millones de vidas, libera miles de millones de dólares y da más libertad a los trabajadores estadounidenses al facilitar su independencia de sus empleadores y compañías de seguros para la atención sanitaria. La atención sanitaria está ahora en sus manos: es su atención sanitaria. El trabajo del gobierno es tratar de asegurar que usted reciba un trato justo y que las compañías de seguros cumplan con las reglas. Gracias por consultar nuestro rápido desglose de ObamaCare. Visite el resto del sitio para una explicación más detallada de ObamaCare.

ObamaCare explicado![]()