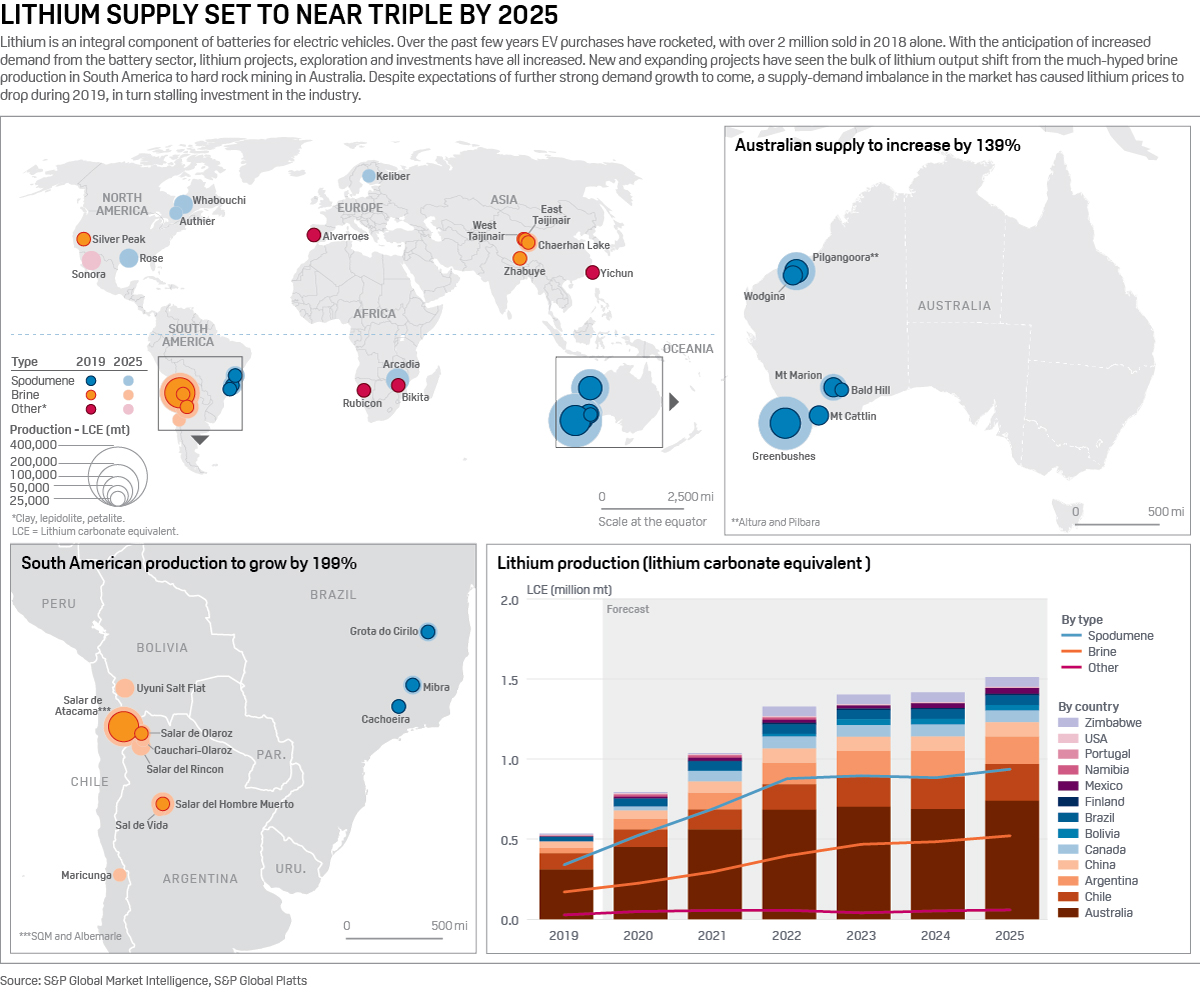

Los precios del litio se desplomaron en 2019, ya que el mercado se inclinó hacia un exceso de oferta y el crecimiento de los vehículos eléctricos se desaceleró. La producción del metal para baterías casi se triplicará para 2025, hasta superar los 1,5 millones de toneladas métricas, pero preocupa que una caída de la inversión en las fases iniciales pueda hacer que el mercado entre en una situación de desabastecimiento más adelante.

El litio es un componente integral de las baterías para vehículos eléctricos. A medida que las compras de vehículos eléctricos se han disparado -solo en 2018 se vendieron más de 2 millones de vehículos, según S&P Global Platts Analytics- también lo ha hecho la necesidad de baterías, alimentando a su vez la demanda de litio.

Ante la expectativa de un mayor crecimiento rápido, la inversión ha fluido hacia la cadena de suministro de litio a un ritmo rápido en los últimos años. Sin embargo, los precios han bajado este año, reduciendo con ellos el entusiasmo por los nuevos proyectos.

Un proyecto que se enfrenta a dificultades es la mina Whabouchi de Nemaska Lithium en Quebec, Canadá. Nemaska ha anunciado recientemente despidos mientras intenta garantizar un flujo de caja óptimo para la continuación del proyecto Whabouchi.

Otra es la planta de la china Tianqi Lithium en Australia Occidental, que comenzó la producción de hidróxido de litio en septiembre. Junto con el inicio de las operaciones, Tianqi anunció el aplazamiento de la segunda mitad del proyecto de 48.000 tm/año, citando los malos precios mundiales del litio para el retraso de la planta, que inicialmente se esperaba que entrara en funcionamiento en su totalidad a finales de 2019.

Al mismo tiempo, los participantes de la industria advierten que la caída de los precios en los titulares no cuenta la historia completa. Argumentan que la situación actual es a corto plazo, con la demanda de grados de mayor calidad a punto de recuperarse, mientras que el desajuste entre la oferta de espodumeno de litio y los cuellos de botella de la capacidad de procesamiento en China, un factor en la debilidad actual de los precios, será de corta duración.

No obstante, el débil mercado ha llevado a una mayor cautela entre los inversores y sugiere la posibilidad de un panorama de oferta más ajustado en la última parte de la próxima década. La industria tendrá que ajustarse a las nuevas condiciones y resolver los problemas de la cadena de suministro, para lograr un suministro sostenible que pueda alimentar la revolución del transporte que se está produciendo.

Productores de litio

El litio se obtiene principalmente del espodumeno o de la salmuera. Australia alberga la mayor parte de las minas de roca dura (espodumeno), mientras que la producción de salmuera se concentra en Sudamérica, principalmente en Chile y Argentina.

A pesar de la atención que la prensa ha prestado a las operaciones de salmuera en Sudamérica en los últimos años, es en Australia donde la oferta ha crecido rápidamente, con plazos de ejecución de proyectos más cortos, de sólo 3 a 5 años, que han visto surgir una oleada de minas de roca dura. En cambio, los proyectos de salmuera pueden tardar 7 años en entrar en producción.

El carbonato de litio y el hidróxido de litio son los dos compuestos de litio que se emplean para la producción de cátodos de baterías, siendo el carbonato el que más se utiliza actualmente. En la producción de salmuera, el cloruro de litio se extrae de los lagos de salmuera alcalina antes de convertirse en carbonato.

El espodumeno producido por la minería de roca dura requiere un procesamiento posterior para producir carbonato, un proceso particularmente intensivo en energía y, por lo tanto, costoso.

El hidróxido de litio, favorecido por las nuevas tecnologías de cátodos, específicamente las químicas de níquel más altas, puede producirse a partir de espodumeno o salmuera. Cuando se comienza con salmuera, se requiere un paso adicional de conversión a partir de carbonato de litio. El hidróxido suele tener un precio superior para reflejar esta circunstancia, aunque este margen se ha visto presionado por el aumento de la producción directamente a partir del espodumeno.

Las nuevas minas y el aumento de la producción han provocado un exceso de material en el mercado, lo que ha hecho bajar los precios del litio. La evaluación de S&P Global Platts para el concentrado de espodumeno de litio con un 6% de contenido de óxido de litio (SC6) ha caído de 640 $/t FOB Australia en enero de 2019 a 545 $/t en septiembre de 2019.

La abundancia de oferta de espodumeno y el subsiguiente precio bajo han hecho bajar los costes de los insumos para los convertidores chinos, lo que ha hecho que la evaluación del carbonato de litio CIF del Norte de Asia de Platts haya caído un 22% durante el mismo período para situarse en 9.900 $/t el 17 de octubre.

Aproveche: Explora la cobertura de metales para baterías de S&P Global Platts

«Parece que ha habido una acumulación a corto plazo de materia prima de litio durante 2019 que ha alimentado los precios del litio a corto plazo (y los precios de las acciones de las empresas de litio).» Asa Bridle, del desarrollador de litio Savannah Resources, dijo a Platts.

Bridle también argumentó que el actual exceso de oferta de espodumeno se debió a los retrasos en la capacidad de conversión aguas abajo que entra en línea en China, «La clave es reconocer esto como un desequilibrio a corto plazo en el mercado y no necesariamente una indicación de las tendencias a más largo plazo».

Vincent Ledoux Pedailles, de Infinity Lithium, tuvo una opinión similar, citando las expectativas de que el actual exceso de oferta duraría hasta 2020 antes de equilibrarse el año siguiente. «El espodumeno se exporta a China sobre todo a convertidores de terceros, donde la conversión en productos químicos de litio es ineficiente». Añadió que los mineros estaban buscando integrar la capacidad de conversión para «controlar mejor su cadena de valor y mejorar sus márgenes.»

También vale la pena señalar que el desequilibrio entre la oferta y la demanda se ha visto exacerbado por la ralentización de las ventas de vehículos eléctricos en 2019, debido en parte a los recortes de subsidios chinos en julio, pero también a una desaceleración más amplia de las ventas mundiales de automóviles.

Al hablar de un exceso de oferta de litio, el CEO de Bacanora Lithium, Peter Secker, señaló que es importante distinguir entre el material de roca dura de menor grado que sale de Australia y que requiere un procesamiento adicional y una huella de carbono, y el material de grado químico utilizado en las baterías.

«Hay una gran cantidad de concentrado de bajo grado alrededor, pero el material de grado de batería está bastante equilibrado. En general, la producción australiana se encuentra en el extremo más alto de la curva de costes, mientras que la sudamericana está en el extremo más bajo», añadió Secker.

Esto ha hecho que se argumente más ampliamente que la minería de roca dura australiana podría encontrarse en el papel de la producción oscilante, con proyectos que se activan y desactivan según el precio. Mientras tanto, los proyectos de salmuera con posiciones más favorables en la curva de costes podrían operar bajo todos los precios, excepto los más bajos.

Crecimiento de la oferta de litio

Mirando hacia el futuro, S&P Global Market Intelligence prevé un crecimiento sustancial de la oferta de litio hasta 2025. Las nuevas minas y los lagos de salmuera, junto con la ampliación de la producción de varios proyectos existentes, deberían situar la producción mundial de litio por encima de 1,5 millones de toneladas en base a carbonato de litio equivalente (LCE).

Australia, actualmente la mayor nación productora, mantendrá su posición, con las minas existentes (muchas de las cuales entraron en funcionamiento en los últimos tres años) aumentando constantemente la producción, trayendo más de 400.000 mt LCE de nueva oferta para 2025.

América del Sur también verá un crecimiento de la oferta de alrededor de 199%, nuevos lagos de salmuera están comenzando la producción y se espera que la mayoría de los salares existentes aumenten la producción. Con plazos más largos, los proyectos de salmuera que se avecinan estaban probablemente en el mismo lote de financiación que las minas de roca dura que han entrado en funcionamiento en Australia desde 2016.

Con las minas Authier, Rose y Whabouchi que entrarán en funcionamiento antes de 2025, la cuota de América del Norte en el suministro de litio aumentará a más del 5%, disipando potencialmente algunos temores en torno al actual papel menor de América del Norte en la cadena de baterías para vehículos eléctricos.

Sin embargo, se espera que Europa añada solo una nueva fuente de litio para 2025, aumentando marginalmente su cuota de suministro mundial. Con la posibilidad de que 25 gigafábricas de baterías estén operativas en todo el continente para 2025, Europa parece que seguirá dependiendo del suministro de materias primas no nacionales, incluso cuando la Comisión Europea se ha volcado en el desarrollo del sector y en garantizar la seguridad del suministro de materias primas

Manteniendo el ritmo de los vehículos eléctricos

A pesar del actual exceso de oferta, y de que se espera que la oferta se triplique para 2025, hay argumentos de peso para pensar que más adelante, a medida que el impulso aumente, la demanda podría superar a la oferta.

«Si las previsiones de penetración de los vehículos eléctricos son creíbles -junto con los miles de millones de dólares que las empresas automovilísticas han invertido o invertirán en el desarrollo y la producción de vehículos eléctricos-, la demanda de litio se multiplicará por 10 en la próxima década». Bridle dijo.

Añadió que, dada la dependencia de los productores de cátodos y baterías del suministro de litio, había un fuerte incentivo para la inversión en el suministro por parte de los usuarios intermedios. «El sector del litio ya ha proporcionado algunos buenos ejemplos de esta tendencia, con empresas de productos químicos de litio, empresas de baterías e incluso empresas automovilísticas que invierten o se asocian con proveedores de materias primas/mineros».

Pedailles también subrayó la necesidad de una mayor inversión en materias primas: «Si los precios bajos se mantienen a corto y medio plazo, se reducirá la cartera de inversiones. Esto, a su vez, conducirá a una situación de escasez de oferta aún más dramática y a precios mucho más altos».

El éxito durante los actuales precios bajos se alinearía con el tamaño de los productores, dijo Secker de Bacanora, subrayando que las grandes inversiones seguían fluyendo en la cadena de suministro de litio de las grandes empresas establecidas. También sostuvo que las empresas con asociaciones o empresas conjuntas serían más resistentes.

«Las empresas junior que quieran desarrollar proyectos solas tendrán dificultades», dijo Secker.