Después del desplome del mercado de la vivienda en 2008, muchos compradores de casas e inversores inmobiliarios han sido cautelosos con respecto a otra burbuja inmobiliaria que se avecina. Ese miedo y cautela son totalmente comprensibles: la caída de 2008 hizo que los precios de la vivienda y el alquiler cayeran un 40%, y 10 millones de estadounidenses perdieron sus casas por ejecuciones hipotecarias.

Además, dado que históricamente una burbuja ha estallado cada 13 años, se podría esperar que nos toque otra en los próximos años.

Sin embargo, muchos expertos ahora mismo dudan de que el mercado inmobiliario de San Diego vaya a caer pronto. La economía de San Diego es demasiado fuerte. Además, muchos incluso están cuestionando la existencia de una burbuja en primer lugar. Aunque los precios de la vivienda han superado los niveles anteriores a 2008, la economía es significativamente más fuerte que antes. Eso significa que incluso si estamos actualmente en una burbuja, es menos probable que estalle y los efectos serán considerablemente menores.

Serie de vídeos gratuitos: Cómo comprar una casa sin dinero de entrada

Por suerte, mucha gente ha explorado en detalle los factores que condujeron al crack de 2008, que fue el mayor desde la Gran Depresión. Eso significa que podemos analizar el mercado inmobiliario actual y compararlo con el de la década de 2000.

Aquí hay un resumen rápido de las razones:

- Razón nº 1: La economía es demasiado fuerte

- Razón nº 2: Los precios de la vivienda sólo crecen moderadamente

- Razón nº 3: Los precios de la vivienda no están inflados

- Razón #4: Los prestamistas no están aprobando préstamos subprime

Así que vamos a profundizar en estas 4 razones por las que la burbuja inmobiliaria de San Diego no estallará en 2021.

- Razón # 1: La economía es demasiado fuerte

- Razón #2: Los precios de la vivienda sólo están creciendo moderadamente

- Debe ver: Las 5 tendencias hipotecarias de San Diego que estoy viendo ahora…

- Volver al post

- —

- Razón #3: Los precios de la vivienda no están inflados

- Razón # 4: Los prestamistas no están aprobando los préstamos sub-prime

- ¿Existe la burbuja inmobiliaria de San Diego?

Razón # 1: La economía es demasiado fuerte

San Diego tiene una tasa de desempleo extremadamente baja del 2,7%. Está muy por debajo de la tasa de desempleo de California, que es del 4%, y de la tasa de desempleo de Estados Unidos, que es del 3,6%. Eso es un 22% más bajo que la tasa de desempleo antes de la caída de 2008. Eso significa que la economía no es sólo un poco más fuerte, es significativamente más fuerte.

La tasa de desempleo afecta a los precios de la vivienda. Con una tasa de desempleo más baja, incluso las opciones de vivienda más caras se vuelven más asequibles.

Además, los salarios han aumentado de manera constante durante la última década y son incluso más altos que antes de la caída de 2008.

Actúe ahora: Ver las últimas casas de San Diego, townhomes, y condominios para la venta

Nathan Moeder, un experto en el mercado de la vivienda de San Diego y un profesor de ajuste en la Universidad de California: San Diego, la única manera de que la economía de San Diego se estrelle es que una empresa importante o una agencia de defensa militar abandone la ciudad. Cualquiera de esos eventos es improbable.

Además, más de 100 empresas nacionales tienen su sede en San Diego, incluyendo Qualcomm, PETCO, Jack in the Box, y muchas más. Además, hay varias otras empresas importantes con oficinas en San Diego, incluyendo Amazon, Walmart, FedEx, IBM, CVS Health, Siemens, AT&T, PepsiCo, Wells Fargo, y muchos más. Incluso si una de esas empresas se fuera de San Diego, hay muchas más empresas muy respetadas para mantener la economía en funcionamiento.

Aunque los precios de la vivienda han aumentado significativamente y están por encima de los niveles anteriores a 2008, la economía es en San Diego es mucho más fuerte y capaz de soportar esos precios más altos de la vivienda.

Las 5 preguntas que más me hacen sobre el actual mercado inmobiliario de San Diego…

Razón #2: Los precios de la vivienda sólo están creciendo moderadamente

Aunque hubo algunos aumentos rápidos de los precios de la vivienda de 2012 a 2018, el aumento del precio de la vivienda se está desacelerando significativamente. En lugar de incrementos del 5% o más año tras año, los precios de la vivienda solo han aumentado un 1,2% en 2019, según Zillow.

Además, se espera que los precios de la vivienda solo aumenten otro 1,5% en el próximo año. Si comparamos esto con la actual tasa de inflación de Estados Unidos, que es del 1,7%, significa que, en comparación, la vivienda se está abaratando. De hecho, el índice de precios al consumidor en septiembre de 2019 dijo que la mayoría de los bienes de consumo aumentaron su costo en un 2,4% con respecto al año anterior.

Vea las últimas estadísticas de vivienda de San Diego…

El aumento de los precios de la vivienda es bueno y saludable. Eso significa que hay un crecimiento estable y constante. Esta estadística es una de las principales que la mayoría de los expertos financieros, incluidos los bancos, utilizan para juzgar la fuerza de la economía.

¿Pero por qué los precios de la vivienda sólo están creciendo moderadamente?

Hay un par de razones potenciales.

En primer lugar, desde el estallido de la burbuja inmobiliaria en 2008, la mayoría de las casas se infravaloraron. Mientras que la mayoría de los compradores de viviendas no podían comprar las casas infravaloradas en ese momento, cuando la recesión terminó en 2009 y la economía comenzó a fortalecerse, más personas comenzaron a comprar casas. Esto comenzó a aumentar los precios de la vivienda un poco.

Las 5 tendencias de la vivienda de San Diego que estoy viendo ahora…

Entonces, después de que la economía se fortaleció de nuevo en 2012/2013, muchas personas e inversores buscaron comprar casas. La economía se mantuvo fuerte y la demanda aumentó, lo que llevó a un enorme aumento del precio de la vivienda durante varios años. Todo el mundo quería una parte de la acción. Estos impulsos iniciales han empezado a disminuir, frenando el aumento del precio de la vivienda.

En segundo lugar, aunque el mercado inmobiliario sigue creciendo, los precios están empezando a normalizarse. La economía en su conjunto sigue creciendo y goza de buena salud. Así que, a medida que los precios de la vivienda se ralentizan, la economía empieza a ponerse al día. Por ejemplo, los salarios se están poniendo al día con los precios de la vivienda. Lo que significa que cada mes que pasa, la vivienda en San Diego es más asequible a pesar de las subidas. Por eso es tan importante comparar el aumento del precio de la vivienda con la tasa de inflación y el índice de precios al consumo.

Además, las burbujas inmobiliarias tienden a estrellarse rápida y dramáticamente. Un ligero descenso de los precios no es un cambio rápido ni dramático. Sólo el hecho de que haya una corrección sutil hace que sea menos probable que haya un cambio significativo y dramático.

El mejor post de Google: San Diego mejores áreas para vivir

—

Debe ver: Las 5 tendencias hipotecarias de San Diego que estoy viendo ahora…

Volver al post

—

Razón #3: Los precios de la vivienda no están inflados

Una burbuja inmobiliaria ocurre cuando los precios de la vivienda se inflan más allá de lo que la economía puede soportar. La burbuja estalla para corregir los precios inflados de la vivienda.

Si bien una pequeña corrección como la mencionada anteriormente puede señalar el inicio de una caída, no siempre indica el comienzo de una caída. Para saberlo realmente, hay que fijarse en lo inflados que están los precios de la vivienda en comparación con la economía.

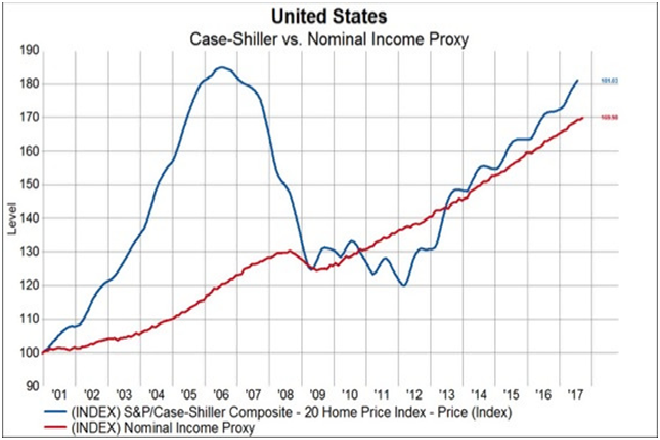

Cortesía de Knowledge Leaders Capital

Aquí hay un gráfico que muestra esencialmente los precios de la vivienda (azul) y los ingresos (rojo) desde 2001, según cuentan dos índices muy respetados.

Vídeo gratuito: Consigue una financiación del 103% en San Diego…

Antes del crack de 2008, los precios de la vivienda aumentaron exponencialmente. Más importante aún, crecieron más de 4 veces más que el ingreso nacional. ¡Eso es enorme! Esa es una poderosa señal de que los precios de la vivienda son demasiado altos. Porque a medida que los precios aumentaban, la gente no podía permitirse esos precios.

Así que, cuando la burbuja inmobiliaria finalmente estalló, los precios de la vivienda cayeron tan dramáticamente que se encontraron con la renta nacional. Además, a medida que más personas se quedaban sin trabajo hasta que la tasa de desempleo alcanzó el 10% en 2012, los precios de la vivienda cayeron aún más. Eso es porque mientras los ingresos aumentaban, menos gente ganaba dinero.

Las 5 tendencias hipotecarias que veo ahora en San Diego…

Entonces los valores de las viviendas se infravaloraron, por lo que los precios se dispararon de nuevo.

Ahora contrasta el periodo anterior a 2008 con el actual. Aunque los precios de la vivienda están aumentando, siguen el aumento de los ingresos. Eso significa que la economía puede soportar los precios más altos. La pequeña corrección actual de los precios es simplemente el resultado de la corrección de la inflación menor de los precios de la vivienda.

Y debido a que San Diego tiene una economía mucho más fuerte que la media nacional, el condado es aún más resistente a una caída de la burbuja inmobiliaria que la nación en su conjunto.

Busca como un profesional: Obtenga los últimos activos, pendientes, vendidos, y los cambios de precios para cualquier ciudad de San Diego como un profesional – sin la licencia caro

Razón # 4: Los prestamistas no están aprobando los préstamos sub-prime

¿Cómo podrían los precios de la vivienda aumentar tanto antes de 2008?

Específicamente, si la vivienda era tan inasequible, entonces ¿cómo es que la gente fue capaz de seguir comprando casas y hacer subir los precios?

Vea las últimas tasas de hipotecas de San Diego…

Entre otras muchas cosas, los bancos y otras instituciones financieras comenzaron a realizar prácticas de préstamo arriesgadas. En concreto, a la hora de aprobar hipotecas, empezaron a aprobar a personas que no pasaban todos sus rigurosos controles financieros. Esto se llama préstamos de alto riesgo.

Tradicionalmente, cuando alguien quiere obtener una hipoteca, el banco evalúa las finanzas de la persona. El objetivo es asegurarse de que la persona puede soportar más deudas. Entre otras cosas, esto implica comprobar su puntuación de crédito y su historial crediticio. Si alguien tiene un buen historial crediticio, es más probable que le aprueben un tipo de interés más bajo.

Sin embargo, en la década de 2000, los bancos empezaron a relajar sus políticas. Esto significa que empezaron a conceder las mismas hipotecas a bajo interés a quienes tenían un peor historial crediticio. Y lo que es más preocupante, empezaron a aprobar hipotecas para aquellos que no podían soportar más deuda. Aunque esto funcionó a corto plazo, erosionó todos los fundamentos financieros. Lo que significa que una pequeña perturbación podría enviar a la economía en general a un colapso.

¿Necesita una hipoteca? Solicite en línea 24/7 con un experto local

Esa perturbación se produjo entre 2004 y 2006, cuando la Reserva Federal duplicó los tipos de interés. La Reserva Federal vio cómo los precios de los inmuebles se habían disparado y aumentó el tipo de interés para frenarlo. Sin embargo, un tipo de interés más alto significaba que los propietarios de viviendas con hipotecas de alto riesgo no podían pagar los intereses más altos. Esto hizo que los precios de la vivienda sufrieran un fuerte descenso durante un par de años, seguido de la recesión.

Desde que estalló la última burbuja inmobiliaria, los bancos se dieron cuenta de que no pueden conceder préstamos de alto riesgo. Así que hoy, a pesar de que los precios de la vivienda son más altos que el pico anterior en 2006, la mayoría de los propietarios pueden pagar su hipoteca. Eso significa que incluso si la Reserva Federal aumenta las tasas de interés de nuevo (que ha sido), los propietarios pueden pagar el interés más alto.

Y de nuevo, ya que San Diego tiene una economía aún más fuerte que la mayor parte de la nación, incluso el colapso del mercado de la vivienda afectaría a San Diego aún menos.

Lea ahora: 7 pueblos de la playa de San Diego para comprar una casa en

¿Existe la burbuja inmobiliaria de San Diego?

Aunque hay mucha gente preocupada por el estallido de la burbuja inmobiliaria de San Diego, la mayoría de las pruebas demuestran que el mercado inmobiliario de San Diego es robusto. De hecho, ya que ninguno de los factores de la burbuja de la década de 2000 están presentes, es difícil afirmar que el mercado de la vivienda de San Diego está en una burbuja.

- El desempleo es asombrosamente bajo

- Los salarios están aumentando

- El PIB per cápita está en untiempo

- Los precios de la vivienda crecen lenta pero constantemente

- Los aumentos de precios están por debajo de la tasa de inflación

- San Diego tiene muchas grandes empresas

- San Diego tiene una próspera comunidad de pequeñas empresas

Además, hay incluso razones por las que el mercado inmobiliario de San Diego se fortalecerá pronto:

- Hay un bajo inventario de viviendas

- La población está creciendo

- Más millennials comprarán casas

Incluso Robert Shiller, el cofundador del índice Case-Shiller y premio Nobel de Economía, ve poco probable una caída del mercado.

Y aunque puede haber otra burbuja en otro sector financiero (tal vez el mercado de valores), no debería preocuparse por un desplome de la vivienda en breve.

5 trucos para comprar en efectivo en San Diego…

Es importante tener en cuenta que una recesión siempre está por llegar. No hay que evitar ese hecho. Sin embargo, hay una gran cantidad de evidencia para mostrar que una recesión no viene pronto.

Cuando usted encuentra una buena oferta en una casa en San Diego, no temen una caída del mercado de la vivienda en el próximo año o dos. Los expertos coinciden en que usted no debe esperar para encontrar su nuevo gran hogar sólo para obtener una excelente oferta en una casa. Una buena oferta es una buena oferta, y usted debe tomarla. Y hay un montón de buenas ofertas en San Diego.

¿Es el mercado de la vivienda de 2021 como el de 2007?

Su mejor opción es poner sus finanzas en orden y conseguir la preaprobación para comprar una casa antes de que la competencia se hunda y antes de que los tipos de interés vuelvan a subir. Una vez que la demanda y los tipos de interés aumenten, le va a resultar más difícil encontrar una vivienda, y su casa va a costar más. Empezar ahora aliviará todos sus problemas.