Après le krach du marché immobilier en 2008, de nombreux acheteurs de maisons et investisseurs immobiliers se sont méfiés d’une autre bulle immobilière imminente. Cette crainte et cette prudence sont tout à fait compréhensibles : le krach de 2008 a fait chuter les prix des logements et des loyers de 40 %, et 10 millions d’Américains ont perdu leur maison à la suite de saisies immobilières.

De plus, comme historiquement une bulle éclate tous les 13 ans, vous pourriez vous attendre à ce que nous soyons dus pour une autre dans les prochaines années.

Pourtant, de nombreux experts à l’heure actuelle doutent que le marché immobilier de San Diego s’effondre de sitôt. L’économie de San Diego est tout simplement trop forte. En outre, beaucoup remettent même en question l’existence d’une bulle. Même si les prix de l’immobilier ont dépassé les niveaux d’avant 2008, l’économie est nettement plus forte qu’auparavant. Cela signifie que même si nous sommes actuellement dans une bulle, il est moins probable qu’elle éclate et les effets seront considérablement moins importants.

Série de vidéos gratuites : Comment acheter une maison sans apport de fonds

Heureusement, de nombreuses personnes ont exploré en détail les facteurs qui ont conduit au krach de 2008, qui a été le plus grand krach depuis la Grande Dépression. Cela signifie que nous pouvons analyser le marché immobilier actuel et le comparer aux années 2000.

Voici un résumé rapide des raisons :

- Raison n°1 : L’économie est tout simplement trop forte

- Raison n°2 : Les prix des logements ne progressent que modérément

- Raison n°3 : Les prix des logements ne sont pas gonflés

- Raison n°4 : Les prêteurs n’approuvent pas les prêts subprime

Donnons donc une plongée profonde dans ces 4 raisons pour lesquelles la bulle immobilière de San Diego n’éclatera pas en 2021.

- Raison n°1 : L’économie est tout simplement trop forte

- Raison #2 : Les prix des logements ne croissent que modérément

- Doit regarder : Les 5 tendances hypothécaires de San Diego que je constate actuellement….

- Retour au poste

- —

- Raison n°3 : Les prix des logements ne sont pas gonflés

- Raison #4 : Les prêteurs n’approuvent pas les prêts à risque

- La bulle immobilière de San Diego existe-t-elle ?

Raison n°1 : L’économie est tout simplement trop forte

San Diego a un taux de chômage extrêmement bas de 2,7%. C’est bien inférieur au taux de chômage de la Californie, qui est de 4 %, et à celui des États-Unis, qui est de 3,6 %. C’est 22 % de moins que le taux de chômage avant le crash de 2008. Cela signifie que l’économie n’est pas seulement un peu plus forte, elle est nettement plus forte.

Le taux de chômage affecte les prix des logements. Avec un taux de chômage plus bas, même les options de logement les plus chères deviennent plus abordables.

De plus, les salaires ont augmenté régulièrement au cours de la dernière décennie et sont même plus élevés qu’avant le crash de 2008.

Agissez maintenant : Voir les dernières maisons, townhomes et condos de San Diego à vendre

Nathan Moeder, un expert du marché du logement de San Diego et un professeur d’ajustement à l’Université de Californie : San Diego, la seule façon pour l’économie de San Diego de s’effondrer est qu’une entreprise importante ou une agence de défense militaire quitte la ville. L’un ou l’autre de ces événements est peu probable.

De plus, plus de 100 entreprises nationales ont leur siège social à San Diego, notamment Qualcomm, PETCO, Jack in the Box, et bien d’autres. De plus, plusieurs autres grandes entreprises ont des bureaux à San Diego, notamment Amazon, Walmart, FedEx, IBM, CVS Health, Siemens, AT&T, PepsiCo, Wells Fargo, et bien d’autres. Même si l’une de ces entreprises devait quitter San Diego, il y a beaucoup plus d’entreprises respectées pour faire tourner l’économie.

Bien que les prix des logements aient augmenté de manière significative et soient supérieurs aux niveaux d’avant 2008, l’économie est à San Diego est beaucoup plus forte et capable de supporter ces prix de logement plus élevés.

Les 5 questions que l’on me pose le plus sur le marché immobilier actuel de San Diego…

Raison #2 : Les prix des logements ne croissent que modérément

Bien qu’il y ait eu des augmentations rapides des prix des logements de 2012 à 2018, l’augmentation des prix des logements ralentit considérablement. Au lieu de hausses de 5 % ou plus d’une année sur l’autre, les prix des logements n’ont augmenté que de 1,2 % en 2019, selon Zillow.

De plus, les prix des logements ne devraient augmenter que de 1,5 % supplémentaire l’année prochaine. Comparez cela au taux d’inflation actuel des États-Unis de 1,7 %, et cela signifie que le logement devient en fait moins cher en comparaison. En fait, l’indice des prix à la consommation en septembre 2019 a déclaré que la plupart des biens de consommation ont augmenté leur coût de 2,4% par rapport à l’année précédente.

Voir les dernières statistiques sur le logement à San Diego…

La hausse des prix du logement est bonne et saine. Cela signifie qu’il y a une croissance stable et régulière. Cette statistique est l’une des principales que la plupart des experts financiers, y compris les banques, utilisent pour juger de la force de l’économie.

Mais pourquoi les prix des logements ne croissent-ils que modérément ?

Il y a deux raisons potentielles.

Premièrement, depuis l’éclatement de la bulle immobilière en 2008, la plupart des maisons sont devenues sous-évaluées. Alors que la plupart des acheteurs ne pouvaient pas acheter les maisons sous-évaluées à ce moment-là, lorsque la récession a pris fin en 2009 et que l’économie a commencé à se renforcer, plus de gens ont commencé à acheter des maisons. Cela a commencé à augmenter un peu les prix des logements.

Les 5 tendances du logement de San Diego que je vois maintenant…

Puis, après que l’économie est redevenue plus forte en 2012/2013, beaucoup de gens et d’investisseurs ont cherché à acheter des maisons. L’économie est restée forte et la demande a augmenté, ce qui a conduit à une énorme augmentation des prix des logements pendant plusieurs années. Tout le monde voulait sa part du gâteau. Ces coups de pouce initiaux ont commencé à diminuer, ralentissant la hausse des prix des logements.

Deuxièmement, même si le marché immobilier est toujours en croissance, les prix commencent à se normaliser. L’économie dans son ensemble est toujours en croissance et en bonne santé. Ainsi, alors que les prix de l’immobilier ralentissent, l’économie commence à rattraper son retard. Par exemple, les salaires rattrapent les prix des logements. Cela signifie que chaque mois qui passe, le logement à San Diego devient plus abordable malgré les augmentations. C’est pourquoi il est si important de comparer l’augmentation du prix des logements au taux d’inflation et à l’indice des prix à la consommation.

De plus, les bulles immobilières ont tendance à s’effondrer rapidement et de façon spectaculaire. Une légère baisse des prix n’est pas un changement rapide ou dramatique. Le simple fait qu’il y ait une correction subtile rend moins probable un changement significatif et dramatique.

Le meilleur poste de Google : Les meilleures zones de San Diego pour vivre

—

Doit regarder : Les 5 tendances hypothécaires de San Diego que je constate actuellement….

Retour au poste

—

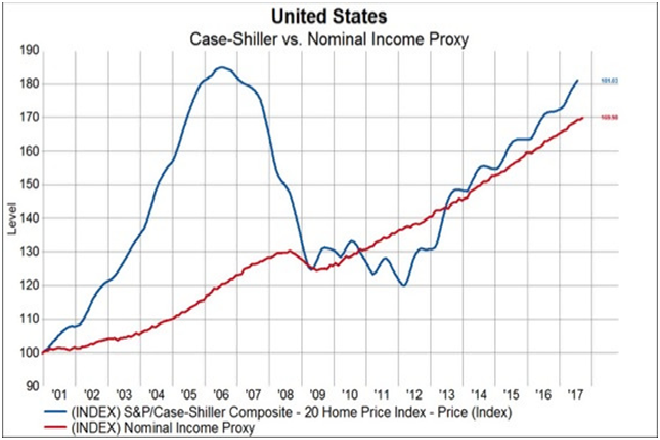

Raison n°3 : Les prix des logements ne sont pas gonflés

Une bulle immobilière se produit lorsque les prix des logements sont gonflés au-delà de ce que l’économie peut supporter. La bulle éclate pour corriger les prix gonflés des logements.

Si une petite correction comme celle mentionnée ci-dessus peut signaler le début d’un krach, elle n’indique pas toujours le début d’un krach. Pour vraiment le dire, vous devez regarder à quel point les prix de l’immobilier sont gonflés par rapport à l’économie.

Courtesy of Knowledge Leaders Capital

Voici un graphique qui montre essentiellement les prix de l’immobilier (bleu) et les revenus (rouge) depuis 2001, tels que racontés par deux indices bien respectés.

Vidéo gratuite : Obtenir un financement à 103% à San Diego…

Avant le crash de 2008, les prix des logements ont augmenté de façon exponentielle. Plus important encore, ils ont augmenté plus de 4x plus que le revenu national. C’est énorme ! C’est un signe puissant que les prix du logement sont beaucoup trop élevés. Parce qu’au fur et à mesure que les prix augmentaient, les gens ne pouvaient pas se permettre ces prix.

Donc, lorsque la bulle immobilière a finalement éclaté, les prix des logements ont chuté de façon si spectaculaire qu’ils ont rencontré le revenu national. De plus, comme de plus en plus de personnes se sont retrouvées au chômage jusqu’à ce que le taux de chômage atteigne 10% en 2012, les prix des logements ont chuté encore plus. C’est parce que, alors que le revenu a augmenté, moins de gens gagnaient de l’argent.

Les 5 tendances hypothécaires que je vois maintenant à San Diego…

Puis la valeur des maisons est devenue sous-évaluée, alors les prix ont encore grimpé en flèche.

Maintenant, comparez l’avant 2008 à maintenant. Bien que les prix des logements augmentent, ils suivent l’augmentation des revenus. Cela signifie que l’économie peut supporter les prix plus élevés. La petite correction actuelle des prix est simplement le résultat de la correction de l’inflation mineure des prix des logements.

Et parce que San Diego a une économie beaucoup plus forte que la moyenne nationale, le comté est encore plus résistant à un effondrement de la bulle immobilière que la nation dans son ensemble.

Recherchez comme un pro : Obtenez les derniers actifs, en attente, vendus et les changements de prix pour n’importe quelle ville de San Diego comme un pro – sans la licence coûteuse

Raison #4 : Les prêteurs n’approuvent pas les prêts à risque

Comment les prix des logements ont-ils pu augmenter autant avant 2008 ?

Spécifiquement, si le logement était si inabordable, alors comment se fait-il que les gens aient pu encore acheter des maisons et faire monter les prix ?

Voir les derniers taux hypothécaires de San Diego…

Entre autres choses, les banques et autres institutions financières ont commencé des pratiques de prêt risquées. Plus précisément, lorsqu’il s’agissait d’approuver des prêts hypothécaires, ils ont commencé à approuver des personnes qui ne passaient pas tous leurs contrôles financiers rigoureux. C’est ce qu’on appelle les prêts à risque.

Traditionnellement, quand quelqu’un veut obtenir un prêt hypothécaire, la banque évalue alors les finances de la personne. L’objectif est de s’assurer que la personne peut supporter davantage de dettes. Cela implique, entre autres, de vérifier son score de crédit et son historique de crédit. Si une personne a de bons antécédents de crédit, elle a plus de chances d’être approuvée avec un taux d’intérêt plus bas.

Cependant, dans les années 2000, les banques ont commencé à assouplir leurs politiques. Cela signifie qu’elles ont commencé à accorder les mêmes prêts hypothécaires à faible taux d’intérêt à ceux qui avaient de moins bons antécédents de crédit. Plus inquiétant encore, elles ont commencé à approuver des prêts hypothécaires pour ceux qui ne pouvaient pas supporter plus de dettes. Bien que cela ait fonctionné à court terme, cela a érodé toutes les fondations financières. Ce qui signifie qu’une petite perturbation pourrait faire s’effondrer l’économie globale.

Vous avez besoin d’un prêt hypothécaire ? Faites une demande en ligne 24/7 avec un expert local

Cette perturbation est survenue entre 2004 et 2006 lorsque la Réserve fédérale a doublé les taux d’intérêt. La Réserve fédérale a vu à quel point les prix de l’immobilier avaient grimpé en flèche, et a augmenté le taux d’intérêt pour le ralentir. Cependant, un taux d’intérêt plus élevé signifiait que les propriétaires de maisons avec des prêts hypothécaires à risque ne pouvaient pas payer les intérêts plus élevés. Cela a envoyé les prix de l’immobilier dans une forte baisse pendant quelques années, suivie par la récession.

Depuis l’éclatement de la dernière bulle immobilière, les banques ont réalisé qu’elles ne peuvent pas accorder de prêts subprimes. Ainsi, aujourd’hui, même si les prix de l’immobilier sont plus élevés que le précédent pic de 2006, la plupart des propriétaires peuvent payer leur hypothèque. Cela signifie que même si la Réserve fédérale augmente à nouveau les taux d’intérêt (ce qu’elle a fait), les propriétaires peuvent se permettre les intérêts plus élevés.

Et encore une fois, puisque San Diego a une économie encore plus forte que la plupart de la nation, même l’effondrement du marché du logement affecterait San Diego encore moins.

Lisez maintenant : 7 San Diego Beach Towns to Buy a Home in

La bulle immobilière de San Diego existe-t-elle ?

Bien que de nombreuses personnes s’inquiètent de l’éclatement de la bulle immobilière de San Diego, la plupart des preuves montrent que le marché immobilier de San Diego est robuste. En fait, comme aucun des facteurs de la bulle des années 2000 n’est même présent, il est difficile d’affirmer que le marché du logement de San Diego est dans une bulle.

- Le chômage est incroyablement bas

- Les salaires augmentent

- Le PIB par habitant n’a jamais été aussi élevé

- Les prix des logements augmentent lentement mais régulièrement

- Les augmentations de prix sont inférieures au taux d’inflation

- San Diego a beaucoup de grandes entreprises

- San Diego a une communauté de petites entreprises florissantes

.temps

En outre, il y a même des raisons pour que le marché immobilier de San Diego se renforce bientôt :

- Il y a un faible inventaire de logements

- La population est en croissance

- Plus de milléniaux achèteront des maisons

Même Robert Shiller, cofondateur de l’indice Case-Shiller et lauréat du prix Nobel d’économie, trouve qu’un effondrement du marché est peu probable.

Et bien qu’il puisse y avoir une autre bulle dans un autre secteur financier (peut-être le marché boursier), vous ne devriez pas vous inquiéter d’un crash immobilier prochainement.

5 San Diego cash buyer hacks…

Il est important de noter qu’une récession est toujours à venir. Il n’y a aucun moyen de contourner ce fait. Cependant, de nombreuses preuves montrent qu’une récession n’est pas pour bientôt.

Lorsque vous trouvez une bonne affaire sur une maison à San Diego, ne craignez pas un crash du marché immobilier dans l’année ou les deux prochaines années. Les experts s’accordent à dire que vous ne devez pas attendre de trouver votre nouvelle grande maison juste pour faire une excellente affaire sur une maison. Une bonne affaire est une bonne affaire, et vous devez la saisir. Et il y a beaucoup de bonnes affaires à San Diego.

Le marché immobilier de 2021 est-il comme celui de 2007 ?

Votre meilleure option est de mettre de l’ordre dans vos finances et d’obtenir une pré-approbation pour acheter une maison avant que la concurrence ne s’enfonce et que les taux d’intérêt ne grimpent à nouveau. Une fois que la demande et les taux d’intérêt auront augmenté, vous aurez plus de mal à trouver une maison, et votre maison coûtera plus cher. Commencer maintenant atténuera tous vos problèmes.