Po krachu na rynku mieszkaniowym w 2008 roku, wielu homebuyers i inwestorów na rynku nieruchomości zostały nieufnie o innej nadchodzącej bańki mieszkaniowej. Że strach i ostrożność są całkowicie zrozumiałe: krach 2008 spowodował ceny mieszkań i czynszów do spadku o 40%, a 10 milionów Amerykanów straciło swoje domy z foreclosures.

Ponadto, ponieważ historycznie bańka pękła co 13 lat, można oczekiwać, że będziemy należne za kolejny jeden w ciągu najbliższych kilku lat.

Jednakże wielu ekspertów w tej chwili są wątpliwości, że rynek nieruchomości w San Diego będzie krach w najbliższym czasie. Gospodarka w San Diego jest po prostu zbyt silny. Ponadto, wielu z nich nawet kwestionuje istnienie bańki w pierwszej kolejności. Nawet jeśli ceny mieszkań przekroczyły poziom sprzed 2008 roku, gospodarka jest znacznie silniejsza niż wcześniej. Oznacza to, że nawet jeśli jesteśmy obecnie w bańce, to jest mniej prawdopodobne, aby pęknąć i skutki będą znacznie mniej.

Free Video Series: How to Buy a Home with No Money Down

Na szczęście wiele osób szczegółowo zbadało czynniki, które doprowadziły do krachu w 2008 roku, który był największym krachem od czasów Wielkiej Depresji. Oznacza to, że możemy przeanalizować obecny rynek mieszkaniowy i porównać go z latami 2000.

Oto szybkie podsumowanie powodów:

- Powód #1: Gospodarka jest po prostu zbyt silna

- Powód #2: Ceny mieszkań rosną tylko umiarkowanie

- Powód #3: Housing Prices Are Not Inflated

- Reason #4: Lenders Aren’t Approving Sub-Prime Loans

So let’s deep dive into these 4 reasons why the San Diego housing bubble won’t burst in 2021.

- Powód #1: Gospodarka jest po prostu zbyt silna

- Powód #2: Ceny mieszkań rosną tylko umiarkowanie

- Must Watch: 5 trendów hipotecznych w San Diego, które obserwuję teraz…

- Back to the Post

- —

- Reason #3: Ceny mieszkań nie są napompowane

- Powód #4: Kredytodawcy nie zatwierdzają kredytów subprime

- Does the San Diego Housing Bubble Exist?

Powód #1: Gospodarka jest po prostu zbyt silna

San Diego ma wyjątkowo niską stopę bezrobocia na poziomie 2,7%. Jest to znacznie poniżej stopy bezrobocia w Kalifornii, która wynosi 4% i stopy bezrobocia w Stanach Zjednoczonych, która wynosi 3,6%. To o 22% mniej niż stopa bezrobocia przed krachem z 2008 roku. Oznacza to, że gospodarka nie jest tylko trochę silniejsza, jest znacznie silniejsza.

Stopa bezrobocia wpływa na ceny mieszkań. Z niższą stopą bezrobocia, nawet bardziej kosztowne opcje mieszkaniowe stają się bardziej przystępne.

Co więcej, płace stale rośnie w ciągu ostatniej dekady i są nawet wyższe niż przed 2008 crash.

Act Now: Zobacz najnowsze domy San Diego, townhomes, i kondominia na sprzedaż

Nathan Moeder, ekspert w rynku mieszkaniowym San Diego i profesor regulacji na Uniwersytecie Kalifornijskim: San Diego, jedynym sposobem na gospodarkę San Diego do katastrofy jest dla znaczącej firmy lub agencji obrony wojskowej, aby opuścić miasto. Albo jedno z tych wydarzeń jest mało prawdopodobne.

Plus, ponad 100 firm krajowych są headquartered w San Diego, w tym Qualcomm, PETCO, Jack w pudełku, i wiele innych. Plus, istnieje kilka innych dużych firm z biurami w San Diego, w tym Amazon, Walmart, FedEx, IBM, CVS Health, Siemens, AT&T, PepsiCo, Wells Fargo, i wiele innych. Nawet jeśli jedna z tych firm były opuścić San Diego, istnieje wiele więcej dobrze szanowanych firm, aby utrzymać gospodarkę running.

Chociaż ceny mieszkań wzrosły znacznie i są powyżej poziomów sprzed 2008 roku, gospodarka jest w San Diego jest znacznie silniejszy i w stanie wspierać te wyższe ceny mieszkań.

5 pytań, które dostaję najczęściej o bieżącym rynku nieruchomości w San Diego…

Powód #2: Ceny mieszkań rosną tylko umiarkowanie

Chociaż były jakieś szybkie wzrosty cen mieszkań od 2012 do 2018 roku, wzrost cen mieszkań znacznie spowalnia. Zamiast 5% lub więcej wzrostów rok po roku, ceny mieszkań wzrosły tylko o 1,2% w 2019 r., Według Zillow.

Co więcej, oczekuje się, że ceny mieszkań wzrosną tylko o kolejne 1,5% w następnym roku. Porównaj to z obecną stopą inflacji w Stanach Zjednoczonych wynoszącą 1,7%, a to oznacza, że mieszkania faktycznie stają się tańsze w porównaniu. W rzeczywistości wskaźnik cen konsumpcyjnych we wrześniu 2019 r. powiedział, że większość dóbr konsumpcyjnych wzrosła w kosztach o 2,4% w ciągu poprzedniego roku.

Zobacz najnowsze statystyki mieszkaniowe San Diego …

Wzrost cen mieszkań jest dobry i zdrowy. Oznacza to, że jest stabilny i stały wzrost. Ta statystyka jest jednym z podstawowych większość ekspertów finansowych, w tym banki, używają do oceny siły gospodarki.

Ale dlaczego ceny mieszkań rosną tylko umiarkowanie?

Jest kilka potencjalnych powodów.

Po pierwsze, z bańki mieszkaniowej pękającej w 2008 roku, większość domów stała się niedowartościowana. Podczas gdy większość homebuyers nie mógł kupić niedowartościowanych domów w tym czasie, kiedy recesja zakończyła się w 2009 roku i gospodarka zaczęła wzmacniać, więcej ludzi zaczęło kupować domy. To zaczęło rosnąć ceny mieszkań trochę.

The 5 San Diego mieszkaniowe trendy widzę teraz …

Następnie, po gospodarka stała się silniejsza ponownie w 2012/2013, wiele osób i inwestorów szukał kupić domy. Gospodarka pozostała silna, a popyt wzrósł, co doprowadziło do ogromnego wzrostu cen mieszkań przez kilka lat. Każdy chciał kawałek akcji. Te początkowe impulsy zaczęły się zmniejszać, spowalniając wzrost cen mieszkań.

Po drugie, mimo że rynek nieruchomości wciąż rośnie, ceny zaczynają się normalizować. Gospodarka jako całość jest nadal rośnie i zdrowe. Tak więc, jak ceny mieszkań spowalniają, gospodarka zaczyna nadrabiać zaległości. Na przykład, płace doganiają ceny mieszkań. Oznacza to, że z każdym miesiącem, który idzie przez, mieszkania w San Diego staje się bardziej przystępne pomimo wzrostu. Dlatego porównanie wzrostu cen mieszkań do wskaźnika inflacji i wskaźnika cen konsumpcyjnych jest tak ważne.

Również, bańki mieszkaniowe mają tendencję do krachu szybko i dramatycznie. Niewielki spadek cen nie jest szybką ani dramatyczną zmianą. Tylko fakt, że jest subtelna korekta sprawia, że mniej prawdopodobne jest, że nie będzie znacząca, dramatyczna zmiana.

Google’s Top Post: San Diego Best Areas to Live

—

Must Watch: 5 trendów hipotecznych w San Diego, które obserwuję teraz…

Back to the Post

—

Reason #3: Ceny mieszkań nie są napompowane

Bańka mieszkaniowa występuje, gdy ceny mieszkań są napompowane poza to, co gospodarka może obsłużyć. Bańka pęka, aby skorygować zawyżone ceny mieszkań.

Choć niewielka korekta, jak wspomniana powyżej, może sygnalizować początek krachu, nie zawsze wskazuje na początek krachu. Aby naprawdę powiedzieć, musisz spojrzeć na to, jak bardzo ceny domów są napompowane w porównaniu z gospodarką.

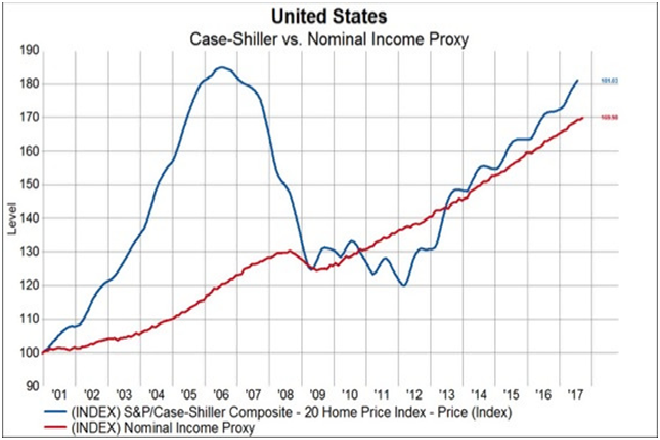

Courtesy of Knowledge Leaders Capital

Tutaj jest wykres, który zasadniczo pokazuje ceny mieszkań (niebieski) i dochód (czerwony) od 2001 roku, jak mówią dwa dobrze szanowane indeksy.

Free Video: Get 103% finansowania w San Diego…

Przed krach 2008, ceny mieszkań wzrosły wykładniczo. Co ważniejsze, wzrosły one ponad 4x więcej niż dochód narodowy. To jest ogromne! To potężny znak, że ceny mieszkań są o wiele za wysokie. Ponieważ wraz ze wzrostem cen, ludzie nie mogli sobie na nie pozwolić.

Więc, kiedy bańka mieszkaniowa w końcu pękła, ceny mieszkań spadły tak drastycznie, że spotkały się z dochodem narodowym. Ponadto, gdy coraz więcej ludzi stawało się bezrobotnymi, aż stopa bezrobocia osiągnęła 10% w 2012 roku, ceny mieszkań spadły jeszcze bardziej. To dlatego, że podczas gdy dochody wzrosły, mniej osób zarabiało pieniądze.

5 trendów hipotecznych, które widzę teraz w San Diego…

Wtedy wartości domów stały się niedowartościowane, więc ceny znowu poszybowały w górę.

Teraz kontrast pre-2008 do teraz. Choć ceny mieszkań rosną, to podążają za wzrostem dochodów. Oznacza to, że gospodarka może wspierać wyższe ceny. Obecna niewielka korekta cen jest po prostu wynikiem korekty drobnej inflacji cen mieszkań.

A ponieważ San Diego ma znacznie silniejszą gospodarkę niż średnia krajowa, hrabstwo jest jeszcze bardziej odporne na bańce mieszkaniowej katastrofy niż naród jako całość.

Search Like a Pro: Pobierz najnowsze aktywne, oczekujące, sprzedane i zmiany cen dla każdego miasta w San Diego jak profesjonalista – bez drogiej licencji

Powód #4: Kredytodawcy nie zatwierdzają kredytów subprime

Jak ceny mieszkań mogły wzrosnąć tak bardzo przed 2008 rokiem?

Szczególnie, jeśli mieszkania były tak niedostępne, to jak ludzie byli w stanie nadal kupować domy i napędzać ceny?

Zobacz najnowsze oprocentowanie kredytów hipotecznych w San Diego …

Wśród wielu innych rzeczy, banki i inne instytucje finansowe rozpoczęły ryzykowne praktyki kredytowe. Konkretnie, jeśli chodzi o zatwierdzanie kredytów hipotecznych, zaczęli zatwierdzać ludzi, którzy nie przeszli wszystkie ich rygorystyczne kontrole finansowe. To się nazywa sub-prime lending.

Tradycyjnie, gdy ktoś chce uzyskać kredyt hipoteczny, bank następnie ocenia osoby finansów. Celem jest zapewnienie, że dana osoba może obsługiwać więcej długów. W tym celu sprawdza się między innymi ocenę kredytową i historię kredytową. Jeśli ktoś ma dobrą historię kredytową, są one bardziej prawdopodobne, aby uzyskać zatwierdzenie z niższym interest rate.

Jednakże, z powrotem w 2000s, banki zaczęły rozluźnienie ich polityki. Oznacza to, że zaczęły dawać te same nisko oprocentowane kredyty hipoteczne osobom z gorszą historią kredytową. Jeszcze bardziej niepokojące, zaczęły zatwierdzać kredyty hipoteczne dla tych, którzy nie mogli obsłużyć więcej długu. Choć działało to na krótką metę, spowodowało erozję wszystkich fundamentów finansowych. Oznacza to, że małe zakłócenie może wysłać całą gospodarkę do collapse.

Need a Mortgage? Apply Online 24/7 With a Local Expert

To zakłócenie przyszło między 2004 a 2006 rokiem, kiedy Rezerwa Federalna podwoiła stopy procentowe. Rezerwa Federalna zobaczył, jak wysokie ceny nieruchomości miał skyrocketed i zwiększył stopę procentową, aby go spowolnić. Jednak wyższa stopa procentowa oznaczała, że właściciele domów z kredytami hipotecznymi sub-prime nie mogli zapłacić wyższych odsetek. To wysłał ceny mieszkań w ostrym spadku na kilka lat, a następnie przez recession.

Od ostatniej bańki mieszkaniowej pękł, banki sobie sprawę, że nie mogą dać sub-prime kredytów. Tak więc dziś, mimo że ceny mieszkań są wyższe niż poprzedni szczyt w 2006 roku, większość właścicieli domów może sobie pozwolić na kredyt hipoteczny. Oznacza to, że nawet jeśli Rezerwa Federalna podnosi stopy procentowe ponownie (co było), właściciele domów mogą sobie pozwolić na wyższe odsetki.

I znowu, ponieważ San Diego ma jeszcze silniejszą gospodarkę niż większość narodu, nawet upadek rynku mieszkaniowego wpłynie San Diego nawet mniej.

Read Now: 7 San Diego Beach Towns kupić dom w

Does the San Diego Housing Bubble Exist?

Chociaż istnieje wiele osób martwi się o San Diego mieszkaniowej bańki pęka, większość dowodów pokazuje, że San Diego rynku mieszkaniowego jest solidny. W rzeczywistości, ponieważ żaden z czynników z bańki w latach 2000 nie jest nawet obecny, trudno jest twierdzić, że rynek mieszkaniowy w San Diego jest w bańce.

- Bezrobocie jest zdumiewająco niskie

- Płace rosną

- PKB per capita jest na wysokim poziomieczasie

- Ceny mieszkań rosną powoli, ale stale

- Wzrosty cen są poniżej wskaźnika inflacji

- San Diego ma wiele dużych firm

- San Diego ma dobrze prosperującą społeczność małych firm

Co więcej, istnieją nawet powody, dla których rynek mieszkaniowy w San Diego wkrótce się wzmocni:

- Jest niski zapas mieszkań

- Populacja rośnie

- Więcej millenialsów kupi domy

Nawet Robert Shiller, współtwórca indeksu Case-Shiller i laureat Nagrody Nobla w dziedzinie ekonomii, uważa, że krach rynkowy jest mało prawdopodobny.

I chociaż może być inna bańka w innym sektorze finansowym (być może na rynku akcji), nie należy się martwić o krach mieszkaniowy wkrótce.

5 San Diego kupujący gotówkę hacks…

Jest ważne, aby zauważyć, że recesja jest zawsze nadchodzi. Nie ma dostać się wokół tego faktu. Jednak istnieje wiele dowodów, aby pokazać, że recesja nie jest coming soon.

Gdy znajdziesz dobrą ofertę na dom w San Diego, nie bój się krachu na rynku mieszkaniowym w następnym roku lub dwóch. Eksperci zgadzają się, że nie należy czekać, aby znaleźć swój nowy wspaniały dom tylko po to, aby uzyskać doskonałą ofertę na dom. Dobra oferta jest dobra oferta, i należy go wziąć. I istnieje wiele dobrych ofert w San Diego.

Czy 2021 rynek mieszkaniowy jak 2007?

Twoją najlepszą opcją jest, aby uzyskać swoje finanse w porządku i uzyskać wstępnie zatwierdzone kupić dom, zanim konkurencja zatonie w i przed stopy procentowe wspiąć ponownie. Gdy popyt i stopy procentowe wzrosną, będziesz miał trudniejszy czas na znalezienie domu, a twój dom będzie kosztował więcej. Zaczynając teraz będzie złagodzić wszystkie swoje troubles.

.