Ceny litu gwałtownie spadły w 2019 roku, gdy rynek znalazł się w nadpodaży, a wzrost EV spowolnił. Produkcja metalu do baterii ma się prawie potroić do 2025 r. do ponad 1,5 mln ton metrycznych, ale istnieją obawy, że spadek inwestycji w upstream może przerzucić rynek do podaży dalej.

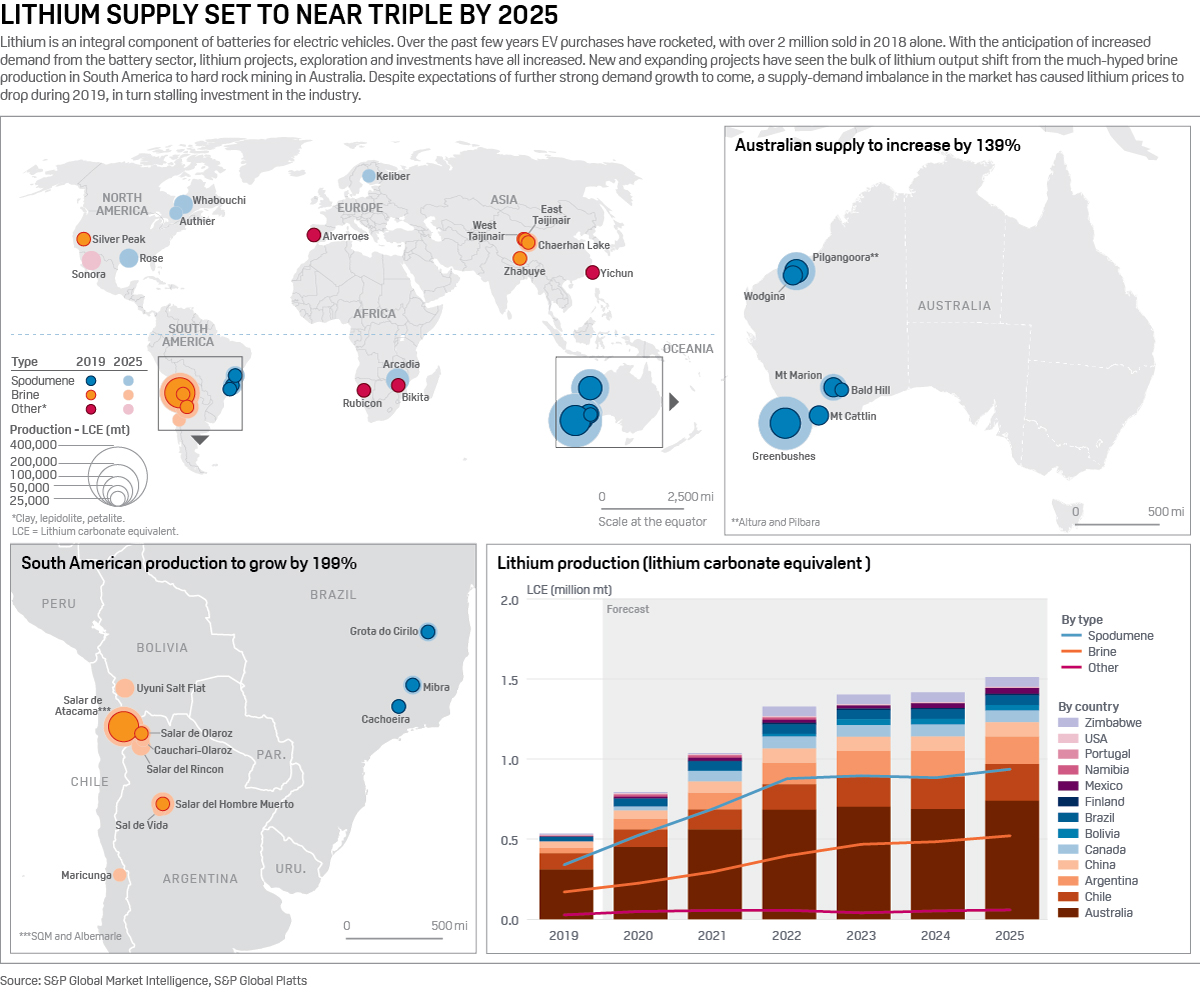

Lit jest integralnym składnikiem baterii do pojazdów elektrycznych. Wraz z gwałtownym wzrostem zakupów EV – ponad 2 miliony pojazdów zostało sprzedanych w samym 2018 roku, według S&P Global Platts Analytics – wzrosło również zapotrzebowanie na baterie, co z kolei napędza popyt na lit.

W związku z oczekiwaniem dalszego szybkiego wzrostu, inwestycje napłynęły do łańcucha dostaw litu w szybkim tempie w ciągu ostatnich kilku lat. Jednak ceny spadły w tym roku, ściągając na siebie entuzjazm dla nowych projektów.

Jednym z projektów borykających się z trudnościami jest kopalnia Whabouchi firmy Nemaska Lithium w Quebec w Kanadzie. Nemaska niedawno ogłosiła zwolnienia, starając się zapewnić optymalne przepływy pieniężne dla kontynuacji projektu Whabouchi.

Innym jest chiński zakład Tianqi Lithium w Zachodniej Australii, który rozpoczął produkcję wodorotlenku litu we wrześniu. Wraz z rozpoczęciem działalności, Tianqi ogłosił odroczenie drugiej połowy projektu 48 000 mt/rok, powołując się na słabe globalne ceny litu za opóźnienie zakładu, który początkowo miał być w pełni oddany do użytku do końca 2019 r.

W tym samym czasie uczestnicy branży ostrzegają, że nagłówkowy spadek cen nie opowiada pełnej historii. Twierdzą oni, że obecna sytuacja jest krótkotrwała, a popyt na gatunki o wyższej jakości ma się odbudować, podczas gdy niedopasowanie podaży litu spodumenu do wąskich gardeł w zakresie zdolności przetwórczych w Chinach, czynnik powodujący obecną słabość cen, będzie krótkotrwały.

Niemniej jednak słaby rynek doprowadził do większej ostrożności wśród inwestorów i sugeruje potencjał ściślejszego obrazu podaży w dalszej części następnej dekady. Przemysł będzie musiał dostosować się do nowych warunków i wyprostować zagięcia w łańcuchu dostaw, aby osiągnąć zrównoważone dostawy, które mogą napędzać rozwijającą się rewolucję transportową.

Producenci litu

Lit jest głównie pozyskiwany ze spodumenu lub solanki. Australia jest domem dla większości kopalni spodumenu, podczas gdy produkcja solanki jest skoncentrowana w Ameryce Południowej, głównie w Chile i Argentynie.

Pomimo zainteresowania prasy południowoamerykańskimi operacjami solankowymi w ciągu ostatnich kilku lat, to właśnie w Australii podaż gwałtownie wzrosła, a krótszy czas realizacji projektów, wynoszący zaledwie 3-5 lat, spowodował powstanie wielu kopalni spodumenu. W przeciwieństwie do tego, projekty solankowe mogą trwać 7 lat, aby przejść do produkcji.

Węglan litu i wodorotlenek litu to dwa związki litu stosowane w produkcji katod do baterii, przy czym węglan stanowi obecnie większość wykorzystania. W produkcji solanki chlorek litu jest wydobywany z alkalicznych jezior solankowych przed przekształceniem w węglan.

Spodumen produkowany przez górnictwo skał twardych wymaga dalszego przetwarzania w celu wytworzenia węglanu – jest to proces szczególnie energochłonny, a zatem kosztowny.

Wodorotlenek litu, preferowany w nowszych technologiach katodowych, zwłaszcza w przypadku wyższych chemikaliów niklowych, może być produkowany zarówno ze spodumenu, jak i z solanki. Kiedy zaczyna się od solanki, wymagany jest dodatkowy etap konwersji z węglanu litu. Wodorotlenek jest zwykle wyceniane z premią, aby to odzwierciedlić, chociaż ten margines był pod presją, jak produkcja prosto z spodumene wzrosła.

Nowe kopalnie i zwiększona produkcja przyniosły glut materiału na rynek, młotkiem cen litu. Ocena S&P Global Platts dla koncentratu litowego spodumenu z 6% zawartością tlenku litu (SC6) spadła z 640 USD/mt FOB Australia w styczniu 2019 r. do 545 USD/mt we wrześniu 2019 r.

Obfitość podaży spodumenu i wynikająca z tego niska cena ściągnęły w dół koszty nakładów dla chińskich przetwórców, widząc, jak ocena Platts węglanu litu CIF North Asia spadła o 22% w tym samym okresie, aby usiąść na poziomie $9,900/mt 17 października.

Głębiej: Explore S&P Global Platts’ battery metals coverage

„There seems to have been a short-term build-up of lithium raw material during 2019 which has fed through into short term lithium pricing (and lithium company share prices).” Asa Bridle, z litowego dewelopera Savannah Resources powiedział Platts.

Bridle argumentował również, że obecna nadpodaż spodumenu wynikała z opóźnień w mocy konwersji downstream wchodzących do sieci w Chinach, „Kluczem jest uznanie tego za krótkoterminową nierównowagę na rynku, a niekoniecznie wskazanie długoterminowych trendów.”

Vincent Ledoux Pedailles z Infinity Lithium zajął podobne stanowisko, powołując się na oczekiwania, że obecna nadpodaż potrwa do 2020 r., zanim zbilansuje się rok później. „Spodumene jest eksportowany do Chin głównie do firm zewnętrznych, gdzie konwersja na chemikalia litowe jest nieefektywna”. Dodał, że górnicy patrzą na integrację zdolności konwersji, aby „lepiej kontrolować swój łańcuch wartości i poprawić marże.”

Warto również zauważyć, że nierównowaga podaży / popytu została pogłębiona przez wolniejszą niż prognozowana sprzedaż pojazdów elektrycznych w 2019 r., Częściowo z powodu chińskich cięć dotacji w lipcu, ale także z powodu szerszego spowolnienia globalnej sprzedaży motoryzacyjnej.

Mówiąc o nadpodaży litu, dyrektor generalny Bacanora Lithium Peter Secker zwrócił uwagę, że ważne jest rozróżnienie między materiałem twardej skały niższej klasy pochodzącym z Australii, który wymaga dodatkowego przetwarzania i śladu węglowego, a materiałem klasy chemicznej stosowanym w bateriach.

„Wokół jest dużo koncentratu niskiej klasy, ale materiał klasy baterii jest dość zrównoważony. Ogólnie rzecz biorąc, produkcja australijska znajduje się na wyższym końcu krzywej kosztów, a południowoamerykańska na niższym” – dodał Secker.

W związku z tym pojawił się szerszy argument, że australijskie górnictwo skalne może znaleźć się w roli huśtawki produkcyjnej, z projektami włączającymi się i wyłączającymi, jak dyktuje cena. Tymczasem projekty solankowe o bardziej korzystnych pozycjach na krzywej kosztów byłyby w stanie działać przy wszystkich, ale najbardziej ekstremalnie niskich cenach.

Rozwój podaży litu

Patrząc w przyszłość, S&P Global Market Intelligence prognozuje znaczny wzrost podaży litu do 2025 roku. Nowe kopalnie i jeziora solankowe, w połączeniu z rozszerzonym wydobyciem z kilku istniejących projektów, powinny sprawić, że światowa produkcja litu przekroczy 1,5 mln mt w przeliczeniu na ekwiwalent węglanu litu (LCE).

Australia, obecnie największy kraj produkujący, ma utrzymać swoją pozycję, z istniejącymi kopalniami (z których wiele zostało uruchomionych w ciągu ostatnich trzech lat) stale zwiększającymi produkcję, przynosząc ponad 400 000 mt LCE nowej podaży do 2025 r.

Ameryka Południowa ma również odnotować wzrost podaży o około 199%, nowe jeziora solankowe rozpoczynają produkcję, a większość istniejących salarów ma zwiększyć produkcję. Z dłuższym czasem realizacji, nadchodzące projekty solankowe były prawdopodobnie w tej samej partii finansowania, co kopalnie twardej skały, które weszły do sieci w Australii od 2016 roku.

Z kopalniami Authier, Rose i Whabouchi, które mają wejść do sieci przed 2025 r., udział Ameryki Północnej w podaży litu ma wzrosnąć do ponad 5%, potencjalnie rozwiewając niektóre obawy dotyczące obecnej niewielkiej roli Ameryki Północnej w łańcuchu baterii EV.

Europa jednak ma dodać tylko jedno nowe źródło litu do 2025 r., marginalnie zwiększając swój udział w globalnej podaży. Przy potencjale 25 gigafaktur baterii, które będą działać na całym kontynencie do 2025 roku, Europa wydaje się być zależna od niekrajowych dostaw surowca – nawet pomimo tego, że Komisja Europejska opowiedziała się za rozwojem sektora i zapewnieniem bezpieczeństwa dostaw surowca

Nadążanie za pojazdami elektrycznymi

Pomimo obecnej nadpodaży i prawie trzykrotnego wzrostu podaży oczekiwanego do 2025 roku, istnieje silny argument, że w dalszej perspektywie, wraz z rozwojem, popyt może przewyższyć podaż.

„Jeśli wierzyć prognozom penetracji EV – wraz z miliardami dolarów, które firmy samochodowe przeznaczyły lub przeznaczą na rozwój i produkcję EV – to popyt na lit wzrośnie 10-krotnie w ciągu następnej dekady.” Bridle said.

He added that, given the reliance of cathode and battery producers on lithium supply, there was strong incentive for supply investment from downstream users. „Sektor litu dostarczył już kilku dobrych przykładów tego trendu – firmy produkujące chemikalia litowe, firmy produkujące akumulatory, a nawet firmy samochodowe inwestują lub współpracują z dostawcami surowców/minerami.”

Pedailles podkreślił również potrzebę większych inwestycji w surowce: „Jeśli niskie ceny utrzymają się w perspektywie krótko- i średnioterminowej, doprowadzi to do zmniejszenia strumienia inwestycji. To z kolei doprowadzi do jeszcze bardziej dramatycznej sytuacji niedostatecznej podaży w dół linii i znacznie wyższe ceny.”

Sukces podczas obecnych niskich cen będzie dostosowany do wielkości producenta, Bacanora’s Secker powiedział, podkreślając, że duże inwestycje były nadal płynie do łańcucha dostaw litu z ustalonych głównych. On również twierdził, że firmy z partnerstwa lub joint venture będą bardziej odporne.

„Junior firmy, które chcą rozwijać projekty samodzielnie będą walczyć” Secker powiedział.

.