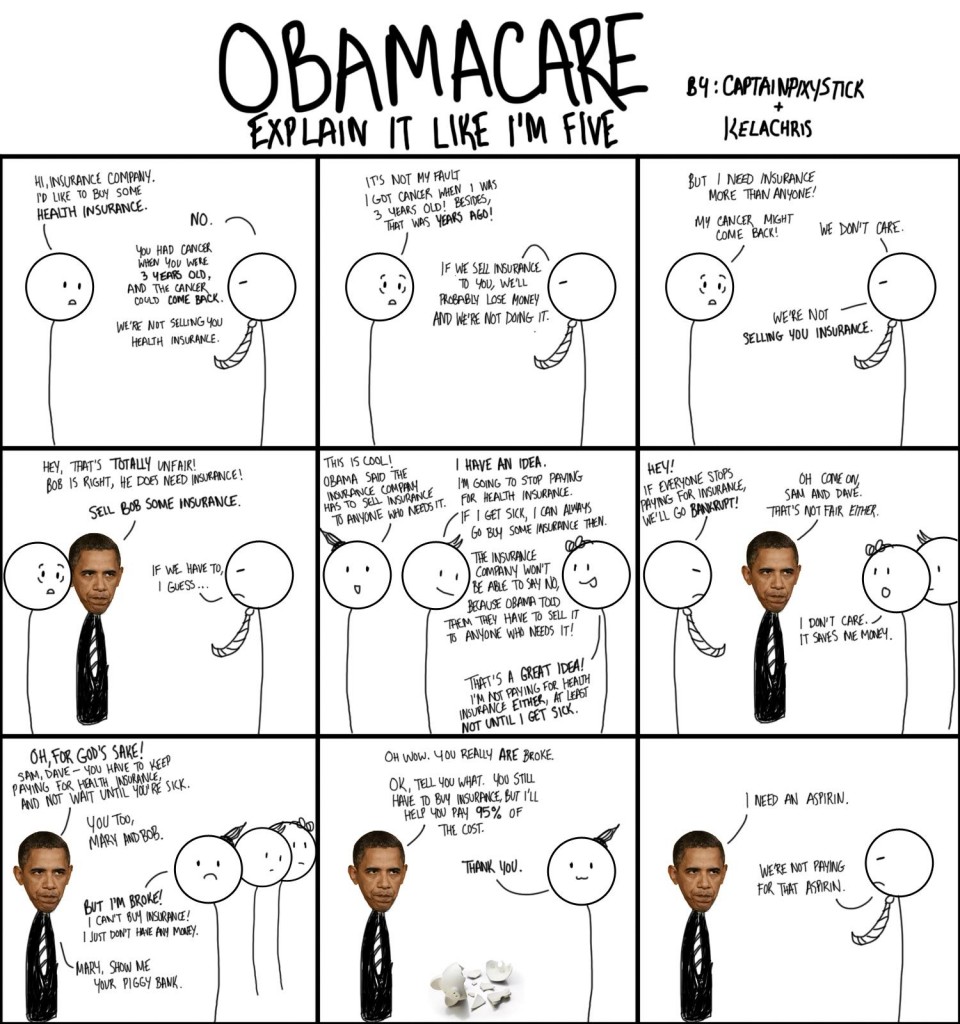

- ObamaCare Explained as Simply As Possible

- Szybkie wprowadzenie do Affordable Care Act

- ObamaCare in 132 Words – A Quick ObamaCare Summary

- The Politics of ObamaCare Explained

- Trump’s Repeal Plan Explained

- ObamaCare Explained – In More Detail

- Co robi ObamaCare? – Specifics Explained

- Dlaczego potrzebujemy reformy opieki zdrowotnej wyjaśnione?

- ObamaCare Explained Summary

ObamaCare Explained as Simply As Possible

Wyjaśniamy wszystko, co musisz wiedzieć o ObamaCare (the Affordable Care Act) w tak prosty sposób, jak to tylko możliwe.

Szybkie wprowadzenie do Affordable Care Act

ObamaCare, oficjalnie nazywana Patient Protection and Affordable Care Act, jest ustawą o reformie opieki zdrowotnej podpisaną w 2010 roku przez prezydenta Baracka Obamę. Ogólnym celem ustawy jest poprawa jakości, dostępu i przystępności cenowej opieki zdrowotnej i ubezpieczeń zdrowotnych.

Niektóre z przepisów ustawy rozpoczął się natychmiast, większość z głównych z nich weszła w życie w 2014 roku, a reszta nadal toczyć się do 2022 roku.

Prawo samo w sobie jest dość długie i zawiera wiele przepisów mających na celu mniej niż ekscytujące rzeczy, takie jak poprawa jakości opieki w szpitalach, pozbycie się marnotrawstwa i nadużyć w Medicare, ograniczanie kosztów w czasie, i umieszczenie liczenia kalorii w menu w restauracjach fast-food (zobacz podsumowanie wszystkich przepisów tutaj).

Jednakże, kiedy ludzie myślą o ObamaCare, zazwyczaj myślą o kilku konkretach, takich jak nowe korzyści, prawa i zabezpieczenia dla konsumentów, mandat dla większości Amerykanów do posiadania ubezpieczenia (zmniejszony do $0 w 2019 r. w większości stanów), mandat dla dużych pracodawców do zapewnienia ubezpieczenia, rozszerzenie Medicaid i otwarcie rynków ubezpieczeń zdrowotnych, aby pomóc subsydiować prywatne ubezpieczenia.

Innymi słowy, ludzie zazwyczaj dyskutują o „przepisach ObamaCare dotyczących pokrycia”, „pomocy w zakresie kosztów” i „mandatach”, kiedy omawiają ustawę.

Mając to na uwadze, następna sekcja zawiera szybkie podsumowanie głównych przepisów ustawy.

To wideo omawia wiele aspektów ACA w dość jasny sposób.

FAKT: ObamaCare to pseudonim nadany ustawie Patient Protection and Affordable Care Act. Jest on również nazywany Affordable Care Act, PPACA, lub ACA. Bez względu na to, jak ludzie ją nazywają, treść ustawy jest taka sama.

ObamaCare in 132 Words – A Quick ObamaCare Summary

The Affordable Care Act (czasami nazywany ObamaCare lub ACA) zwiększa jakość, dostępność i przystępność ubezpieczenia zdrowotnego. Na przykład:

- Zatrzymuje firmy ubezpieczeniowe przed odmawianiem pokrycia lub podnoszeniem kosztów na podstawie wcześniej istniejących warunków.

- Zatrzymuje firmy ubezpieczeniowe przed rezygnacją z ubezpieczenia, gdy jesteś chory.

- Ochroni przed dyskryminacją ze względu na płeć.

- Rozszerza bezpłatne usługi prewencyjne i świadczenia zdrowotne.

- Poprawia pokrycie Medicare.

- Wymaga od większych pracodawców ubezpieczania swoich pracowników.

- Tworzy rynek subsydiowanych ubezpieczeń zapewniając dziesiątkom milionów osób, rodzin i małych firm darmowe lub tanie ubezpieczenia zdrowotne.

- Ma na celu ograniczenie wzrostu kosztów opieki zdrowotnej.

UWAGA: Kiedyś obowiązywała opłata za brak ubezpieczenia zdrowotnego, ale została ona zmniejszona do 0 dolarów w większości stanów w 2019 roku.

The Politics of ObamaCare Explained

Możemy myśleć o ustawie Affordable Care Act jako o czymś, co zrobił Obama lub Demokraci, ale rzeczywistość jest taka, że została ona oparta na planie zdrowotnym Mitta Romneya z Massachusetts (AKA RomneyCare) i zawiera „system mandatowy” po raz pierwszy zasugerowany przez prawicową Heritage Foundation. Ostateczna ustawa wykluczyła nawet opcję publiczną, na którą naciskało wielu postępowych Demokratów. Ustawa została uchwalona przez Demokratów, ale wiele przepisów faktycznie ma historię dwupartyjnego wsparcia.

Trump’s Repeal Plan Explained

Republikanie próbowali uchylić ustawę około 50 razy podczas prezydentury Obamy, a Trump wygrał na obietnicy „ponownego uczynienia opieki zdrowotnej wielką”. Co to oznacza w praktyce?

W uproszczeniu:

- Próby uchylenia 50+ i kilka powiązanych procesów sądowych oznaczały, że niektóre przepisy, takie jak rozszerzenie Medicaid, nie obejmowały tylu ludzi, ilu miały.

- Zmiany pod Trumpem obejmowały pozbycie się mandatu do uzyskania pokrycia. Planowano więcej zmian, ale ustawa nie była w stanie zostać uchwalona. Aby uzyskać więcej, zobacz TrumpCare vs. ObamaCare.

- Jest sprawa Sądu Najwyższego, która uznała tę ustawę za niekonstytucyjną, która toruje sobie drogę do Sądu Najwyższego. Nic się nie zmienia na razie, ale może to wpłynąć na prawo po tym, jak proces prawny zagra.

W skrócie, było kilka zmian z powodu republikańskich wysiłków na rzecz uchylenia zarówno pod Trumpem, jak i Obamą, ale głównie ACA pozostała nienaruszona.

ObamaCare Explained – In More Detail

Powyżej znajdują się podstawowe esencje, poniżej znajduje się uproszczone wyjaśnienie tego, co każdy Amerykanin powinien wiedzieć o nowej ustawie o opiece zdrowotnej.

The Affordable Care Act (ACA) robi wiele, a my nie możemy pokryć tego wszystkiego tutaj.

Na szczęście większość z nas nie musi znać szczegółów. Spójrzmy na to, co musimy wiedzieć:

– ObamaCare nie tworzy ubezpieczeń zdrowotnych – reguluje branżę ubezpieczeń zdrowotnych i pomaga zwiększyć jakość, przystępność i dostępność prywatnych ubezpieczeń.

– Większość ludzi, którzy obecnie posiadają ubezpieczenie zdrowotne, może je zachować (zobacz więcej na temat zachowania posiadanego planu zdrowotnego).

– Młodzi dorośli mogą pozostać na planie swoich rodziców do 26 roku życia.

– Jeśli nie masz ubezpieczenia, możesz skorzystać z nowego Health Insurance Marketplace aby kupić prywatny plan ubezpieczeniowy.

– Możesz uzyskać prywatne ubezpieczenie zdrowotne podczas corocznego otwartego okresu zapisów na Health Insurance Marketplace. Otwarte zapisy na rok 2017 trwały od 15 listopada 2016 roku do 1 stycznia 2017 roku. Daty mogą ulec zmianie każdego roku.

– Nie będziesz w stanie uzyskać większość rodzajów prywatnego pokrycia, które chroni cię przed opłatą poza otwartym zapisem, ponieważ większość ubezpieczycieli przyjęła okresy zapisów na rynku ubezpieczeń zdrowotnych. Medicare i ubezpieczenia oparte na pracodawcy mają unikalne okresy zapisów. Medicaid i CHIP można uzyskać w dowolnym momencie.

– Jeśli nie uzyskasz pokrycia i utrzymasz pokrycie przez cały rok lub uzyskasz zwolnienie, musisz zapłacić miesięczną opłatę na swoim federalnym zeznaniu podatkowym za każdy miesiąc, w którym jesteś bez ubezpieczenia zdrowotnego.

– Ze względu na zwolnienie z luki w pokryciu, które dotyczy wszystkich Amerykanów, możesz przejść bez ubezpieczenia do 3 miesięcy z rzędu bez pokrycia.

– Poza zwolnieniem dotyczącym luki w pokryciu, istnieje około 20 innych zwolnień, do których możesz się zakwalifikować.

– Ubezpieczenie zakupione do 15 dnia każdego miesiąca rozpocznie się pierwszego następnego miesiąca.

– W 2016 roku roczna opłata za brak ubezpieczenia wynosiła $695 na osobę dorosłą i $347,50 na dziecko (do $2,085 na rodzinę), lub 2,5% dochodu gospodarstwa domowego powyżej progu składania zeznania podatkowego dla Twojego statusu składania zeznania – w zależności od tego, która kwota jest większa. Pamiętaj, że opłata została zmniejszona do $0 w 2019 roku w większości stanów.

– Koszt Twojego ubezpieczenia zdrowotnego na rynku działa na zasadzie skali ruchomej. Ci, którzy zarabiają mniej, płacą mniej.

– Amerykanie zarabiający pomiędzy 100% – 400% federalnego poziomu ubóstwa mogą kwalifikować się do ulg podatkowych od premii poprzez marketplace. Ulgi podatkowe subsydiują koszty składek ubezpieczeniowych.

– Jeśli możesz otrzymać kwalifikowane ubezpieczenie zdrowotne przez pracodawcę, nie będziesz mógł otrzymać ulg podatkowych na rynku, chyba że pracodawca nie pokryje co najmniej 60% kosztów składek, nie zapewnia wysokiej jakości ubezpieczenia, lub zapewnia ubezpieczenie, które przekracza 9.5% (korygowane każdego roku) dochodu twojej rodziny.

– Do 82% z prawie 16 milionów nieubezpieczonych młodych dorosłych w USA kwalifikuje się do federalnych subsydiów lub Medicaid poprzez rynek.

– ACA znosi istniejące wcześniej warunki i dyskryminację ze względu na płeć, więc te czynniki nie będą już miały wpływu na koszt Twojego ubezpieczenia na lub poza rynkiem.

– Nie można odmówić pokrycia zdrowotnego na podstawie stanu zdrowia.

– Nie można zrezygnować z pokrycia, kiedy jest się chorym.

– Ubezpieczyciele zdrowotni nie mogą nakładać limitów na czas trwania ubezpieczenia. Od 2014 roku roczne limity są wyeliminowane, jak również.

– Wszystkie nowe plany sprzedawane na lub poza rynkiem musi zawierać szeroki zakres nowych świadczeń. Obejmują one wizyty lekarskie i badania profilaktyczne i zabiegi bez dodatkowych kosztów out-of-pocket.

– Wszyscy pełnoetatowi pracownicy, którzy pracują dla firm zatrudniających więcej niż 50 pracowników muszą być oferowane pokrycia zdrowotnego opartego na pracy do 2015 roku. Pracodawcy, którzy nie oferują pokrycia zapłacą opłatę za każdego pracownika.

– Małe firmy zatrudniające mniej niż 50 pełnoetatowych pracowników mogą korzystać z części rynku zwanej SHOP (program opcji zdrowotnych dla małych firm) w celu zakupu grupowych planów zdrowotnych dla swoich pracowników.

– Małe firmy zatrudniające mniej niż 25 pełnoetatowych pracowników mogą korzystać z rynku w celu zakupu dotowanego ubezpieczenia dla swoich pracowników.

– Medicare nie jest częścią rynku. Jeśli masz Medicare, zachowaj je!

– Medicaid i CHIP są rozszerzone, aby zapewnić ubezpieczenie dla 16 milionów najbiedniejszych osób w naszym kraju.

– Kiedy złożysz podanie na rynek, dowiesz się, czy kwalifikujesz się do bezpłatnego lub taniego pokrycia z Medicaid lub programu Children’s Health Insurance Program (CHIP). Dowiesz się również, czy kwalifikujesz się do Medicare.

Chcesz poznać ACA w sposób bardziej szczegółowy? Zobacz nasze podsumowanie każdego przepisu w The Patient Protection and Affordable Care Act tutaj i dowiedzieć się więcej na temat uzyskania ubezpieczenia zdrowotnego za pośrednictwem rynku ubezpieczeń zdrowotnych państwa tutaj.

Obejrzyj następujące wideo dla prostego i pełnego wyjaśnienia podstaw ObamaCare.

Co robi ObamaCare? – Specifics Explained

ObamaCare pomaga dziesiątkom milionów Amerykanów uzyskać dostęp do przystępnego cenowo ubezpieczenia zdrowotnego poprzez rozszerzenie Medicaid i CHIP, poprawę Medicare, oraz ustanowienie „Health Insurance Marketplace”, gdzie Amerykanie zarabiający poniżej 400% federalnego poziomu ubóstwa mogą nabyć subsydiowane ubezpieczenie zdrowotne. Reformy ObamaCare podnoszą również jakość opieki i pomagają ograniczyć wzrost wydatków na opiekę zdrowotną.

Przepisy ObamaCare regulują firmy ubezpieczeniowe i standardy opieki zdrowotnej, ale nie regulują opieki zdrowotnej ani nie zastępują prywatnego ubezpieczenia. ObamaCare obniża to, co większość Amerykanów o średnich i niskich dochodach płaci za ubezpieczenie zdrowotne i zmniejsza ich koszty opieki zdrowotnej przy użyciu pomocy kosztowej oferowanej przez rynek. ObamaCare zmniejsza deficyt i poprawia rządowe programy opieki zdrowotnej, takie jak Medicare, poprzez pracę nad ograniczeniem rozrzutnych wydatków. ObamaCare rozszerza również Medicaid w niektórych stanach, aby objąć 15,9 mln nieubezpieczonych seniorów i osób o niskich dochodach.

ObamaCare Explained: Individual Mandate. Większość Amerykanów musiała kupić ubezpieczenie w latach 2014 – 2018. Ci, którzy nie są objęci Medicaid, CHIP, lub Medicare mieli kilka opcji. Ludzie mogli kupić prywatne ubezpieczenie lub uzyskać ubezpieczenie poprzez miejsce pracy. Ci, którzy nie zostali objęci ubezpieczeniem, byliby winni opłatę. Jednak opłata została zmniejszona do 0 dolarów w większości stanów w 2019 roku.

ObamaCare Explained: Your State’s Health Insurance Exchange / Marketplace. Giełdy ObamaCare są państwowymi lub federalnymi (w zależności od stanu) rynkami internetowymi, na których firmy ubezpieczeniowe konkurują ze sobą, aby być Twoim dostawcą. Uzyskanie ubezpieczenia poprzez marketplace jest tak proste jak złożenie wniosku o plan, dowiedzenie się czy kwalifikujesz się do dotacji, a następnie porównanie konkurencyjnych planów zdrowotnych. Państwowa „giełda” jest powszechnie określana jako „Health Insurance Marketplace”.

ObamaCare Explained: How to Buy Health Insurance. Można uzyskać prywatne pokrycie w ramach lub poza rynkiem podczas otwartej rejestracji na „Health Insurance Exchange Marketplace” w swoim stanie. Podczas otwartych zapisów, wszyscy uprawnieni Amerykanie będą mogli korzystać z marketplace w celu zakupu federalnie regulowanego i subsydiowanego ubezpieczenia zdrowotnego poprzez prywatnych dostawców, korzystając z porównywarki świadczeń, stawek i sieci planów. Podczas rejestracji na marketplace, dowiesz się również czy ty lub członek twojej rodziny kwalifikuje się do Medicaid, CHIP, lub Medicare. Oczekuje się, że 82% nieubezpieczonych młodych ludzi zakwalifikuje się do bezpłatnego lub taniego ubezpieczenia zdrowotnego. Sprawdź nasz przewodnik po rynku ubezpieczeń zdrowotnych.

ObamaCare Explained: How to Buy Health Insurance. Można uzyskać prywatne pokrycie w ramach lub poza rynkiem podczas otwartej rejestracji na „Health Insurance Exchange Marketplace” w swoim stanie. Podczas otwartych zapisów, wszyscy uprawnieni Amerykanie będą mogli korzystać z marketplace w celu zakupu federalnie regulowanego i subsydiowanego ubezpieczenia zdrowotnego poprzez prywatnych dostawców, korzystając z porównywarki świadczeń, stawek i sieci planów. Podczas rejestracji na marketplace, dowiesz się również czy ty lub członek twojej rodziny kwalifikuje się do Medicaid, CHIP, lub Medicare. Oczekuje się, że 82% nieubezpieczonych młodych ludzi zakwalifikuje się do bezpłatnego lub taniego ubezpieczenia zdrowotnego. Sprawdź nasz przewodnik po rynku ubezpieczeń zdrowotnych.

Możesz również zakupić prywatne plany zdrowotne poprzez brokera lub bezpośrednio od dostawcy. Jeśli kwalifikujesz się do Medicaid lub Medicare, możesz zarejestrować się poprzez oficjalne strony .gov.

ObamaCare Explained: Businesses. Małe firmy z odpowiednikiem 25 pełnoetatowych pracowników zarabiających mniej niż $250,000 rocznie mogą uzyskać dostęp do ulg podatkowych poprzez rynek SHOP na zapewnienie ubezpieczenia dla swoich pracowników. Te, które zatrudniają 50 pełnoetatowych pracowników, będą musiały zapewnić ubezpieczenie dla swoich pełnoetatowych pracowników do 2015 roku. 3% małych firm zapłaci również zwiększony podatek Medicare od zysków powyżej $250,000. Reszta małych firm, a w szczególności „mom and pops”, będzie miała lepszy dostęp do tańszej opieki zdrowotnej dla swoich pracowników. Jeśli zdecydują się na zapewnienie ubezpieczenia swoim pracownikom, otrzymają hojne ulgi podatkowe. Ponad połowa właścicieli małych firm i ich pracowników co roku obywa się bez ubezpieczenia, a małe firmy historycznie zmagały się z zapewnieniem świadczeń o podobnej jakości jak te oferowane przez większe firmy. Przepisy ObamaCare dają małym firmom uczciwe warunki.

ObamaCare Explained: Seniorzy. Seniorzy korzystają zarówno z cięcia 716 miliardów dolarów rozrzutnych wydatków z Medicare, jak i zamknięcia dziury pączka. Pieniądze są reinwestowane w Medicare i ObamaCare, aby poprawić zasięg i pomóc w zapewnieniu ubezpieczenia dla dziesiątek milionów seniorów. Części Medicare A, B, C i D zmieniły się – i prawie wszystkie na lepsze. Dowiedz się więcej o ObamaCare i Medicare.

ObamaCare Explained: Rights and Protections. ObamaCare zawiera ważne zabezpieczenia dla Amerykanów. Zapewnia lepszy dostęp do usług profilaktycznych i rozszerza zasięg do milionów. Gwarantuje, że ludziom nie można odmówić pokrycia, jeśli mają wcześniej istniejące warunki, ani nie mogą być porzuceni przez firmy ubezpieczeniowe, kiedy są chorzy. Pozwala młodym dorosłym pozostać na planach swoich rodziców do 26 roku życia. Prawo reguluje również podwyżki składek ubezpieczeniowych i poprawia proces odwołań.

Dlaczego potrzebujemy reformy opieki zdrowotnej wyjaśnione?

Ubezpieczenia zdrowotne i przemysł opieki zdrowotnej to branże nastawione na zysk. Jako takie, stawiają swój zysk przed twoim zdrowiem. W wielu aspektach, to jest w lewo do prawa do regulowania ich praktyk. Zrozumienie prawa wymaga zrozumienia ubezpieczeń zdrowotnych i branży opieki zdrowotnej, jak również wiele badań i doświadczeń.

Złożoność prawa i 3 tryliony dolarów plus amerykański system opieki zdrowotnej zarówno przeciwstawić żadnego prostego wyjaśnienia. Wystarczy powiedzieć: Potrzebujemy reformy opieki zdrowotnej, aby pomóc Ameryce skupić się mniej na wygodzie i zysku, a zachęcić Amerykę do skupienia się bardziej na dobrym samopoczuciu, profilaktyce i zdrowiu.

ObamaCare Explained Summary

ObamaCare pomaga uratować miliony istnień ludzkich, uwalnia miliardy dolarów i daje amerykańskim pracownikom więcej wolności, ułatwiając im uniezależnienie się od pracodawców i firm ubezpieczeniowych w zakresie opieki. Opieka zdrowotna jest teraz w twoich rękach – to twoja opieka zdrowotna. Zadaniem rządu jest dopilnowanie, abyś dostał uczciwe warunki i aby firmy ubezpieczeniowe grały zgodnie z zasadami. Dzięki za sprawdzenie naszego szybkiego ObamaCare wyjaśnione podziału. Sprawdź resztę strony dla bardziej szczegółowego wyjaśnienia ObamaCare.

ObamaCare Wyjaśnione![]()