Na de crash van de huizenmarkt in 2008 zijn veel huizenkopers en vastgoedinvesteerders op hun hoede voor een nieuwe dreigende huizenbubbel. Die angst en voorzichtigheid zijn volkomen begrijpelijk: door de crash van 2008 daalden de huizen- en huurprijzen met 40%, en 10 miljoen Amerikanen verloren hun huis door executieverkopen.

Daar komt nog bij dat er historisch gezien elke 13 jaar een zeepbel barstte, dus je zou verwachten dat er de komende jaren nog wel een zeepbel komt.

Veel deskundigen betwijfelen echter of de vastgoedmarkt in San Diego binnenkort zal crashen. De economie in San Diego is gewoon te sterk. Bovendien, velen zijn zelfs twijfels over het bestaan van een zeepbel in de eerste plaats. Hoewel de huizenprijzen de niveaus van voor 2008 hebben overtroffen, is de economie aanzienlijk sterker dan voorheen. Dat betekent dat zelfs als we ons momenteel in een zeepbel bevinden, het minder waarschijnlijk is dat deze barst en de effecten aanzienlijk minder zullen zijn.

Gratis Video Serie: How to Buy a Home with No Money Down

Gelukkig hebben veel mensen de factoren die hebben geleid tot de crash van 2008, die de grootste crash was sinds de Grote Depressie, in detail onderzocht. Dat betekent dat we de huidige huizenmarkt kunnen analyseren en vergelijken met die van de jaren 2000.

Hier volgt een korte samenvatting van de redenen:

- Reden # 1: De economie is gewoon te sterk

- Reden # 2: Huizenprijzen groeien slechts matig

- Reden # 3: Huizenprijzen zijn niet opgeblazen

- Reden 4: Kredietverstrekkers keuren geen subprime leningen goed

Dus laten we eens diep duiken in deze 4 redenen waarom de huizenzeepbel van San Diego niet zal barsten in 2021.

- Reden # 1: De economie is gewoon te sterk

- Reden # 2: Huizenprijzen groeien slechts matig

- Must Watch: De 5 San Diego Hypotheek Trends Die Ik Nu Zie…

- Terug naar de post

- —

- Reason #3: Housing Prices Aren’t Inflated

- Reden #4: Lenders keuren geen Sub-Prime leningen goed

- Does the San Diego Housing Bubble Exist?

Reden # 1: De economie is gewoon te sterk

San Diego heeft een extreem laag werkloosheidspercentage van 2,7%. Dat is veel lager dan het werkloosheidscijfer van 4% in Californië en het werkloosheidscijfer van 3,6% in de Verenigde Staten. Dat is 22% lager dan het werkloosheidscijfer van voor de crash van 2008. Dat betekent dat de economie niet een klein beetje sterker is, maar aanzienlijk sterker.

Het werkloosheidscijfer beïnvloedt de huizenprijzen. Met een lagere werkloosheid worden zelfs duurdere huisvestingsopties betaalbaarder.

Daarnaast zijn de lonen de afgelopen tien jaar gestaag gestegen en zijn ze zelfs hoger dan voor de crash van 2008.

Nu handelen: Bekijk de nieuwste San Diego woningen, townhomes, en condo’s te koop

Nathan Moeder, een expert in de San Diego woningmarkt en een aanpassingsprofessor aan de Universiteit van Californië: San Diego, de enige manier voor de economie van San Diego om te crashen is voor een belangrijk bedrijf of een militair defensieagentschap om de stad te verlaten. Beide gebeurtenissen zijn onwaarschijnlijk.

Plus, meer dan 100 nationale bedrijven hebben hun hoofdkantoor in San Diego, waaronder Qualcomm, PETCO, Jack in the Box, en nog veel meer. Plus, er zijn verschillende andere grote bedrijven met kantoren in San Diego, waaronder Amazon, Walmart, FedEx, IBM, CVS Health, Siemens, AT&T, PepsiCo, Wells Fargo, en nog veel meer. Zelfs als een van die bedrijven San Diego zou verlaten, zijn er veel meer gerespecteerde bedrijven om de economie draaiende te houden.

Hoewel de huizenprijzen aanzienlijk zijn gestegen en boven het niveau van voor 2008 liggen, is de economie in San Diego veel sterker en in staat om die hogere huizenprijzen te ondersteunen.

De 5 vragen die mij het meest worden gesteld over de huidige San Diego vastgoedmarkt…

Reden # 2: Huizenprijzen groeien slechts matig

Hoewel er enkele snelle huizenprijsstijgingen waren van 2012 tot 2018, is de huizenprijsstijging aanzienlijk aan het vertragen. In plaats van 5% of meer stijgingen van jaar tot jaar, zijn de huizenprijzen in 2019 slechts met 1,2% gestegen, volgens Zillow.

Verder wordt verwacht dat de huizenprijzen in het volgende jaar slechts met nog eens 1,5% zullen stijgen. Vergelijk dat met het huidige inflatiepercentage in de Verenigde Staten van 1,7%, en dat betekent dat huisvesting in feite goedkoper wordt in vergelijking. In feite zei de consumentenprijsindex in september 2019 dat de meeste consumptiegoederen in kosten stegen met 2,4% ten opzichte van het voorgaande jaar.

Zie de nieuwste San Diego huisvestingsstatistieken…

De stijging van de huizenprijzen is goed en gezond. Dat betekent dat er een stabiele en gestage groei is. Deze statistiek is een van de primaire die de meeste financiële experts, waaronder banken, gebruiken om de sterkte van de economie te beoordelen.

Maar waarom groeien de huizenprijzen slechts matig?

Er zijn een paar potentiële redenen.

Ten eerste, van het barsten van de huizenbubbel in 2008, werden de meeste huizen ondergewaardeerd. Hoewel de meeste huizenkopers de ondergewaardeerde huizen op dat moment niet konden kopen, toen de recessie in 2009 eindigde en de economie begon aan te trekken, begonnen meer mensen huizen te kopen. Dit begon de huizenprijzen een beetje te verhogen.

De 5 San Diego huisvestingstrends die ik nu zie…

Toen, nadat de economie in 2012/2013 weer sterker werd, keken veel mensen en investeerders om huizen te kopen. De economie bleef sterk en de vraag nam toe, wat leidde tot een enorme stijging van de huizenprijzen gedurende meerdere jaren. Iedereen wilde een stukje van de actie. Deze aanvankelijke stimulansen beginnen nu af te nemen, waardoor de stijging van de huizenprijzen wordt afgeremd.

Ten tweede, hoewel de vastgoedmarkt nog steeds groeit, beginnen de prijzen te normaliseren. De economie als geheel groeit nog steeds en is gezond. Dus, terwijl de huizenprijzen vertragen, begint de economie een inhaalslag te maken. Bijvoorbeeld, de lonen zijn de huizenprijzen aan het inhalen. Dat betekent dat elke maand die voorbijgaat, huisvesting in San Diego betaalbaarder wordt, ondanks de stijgingen. Daarom is het zo belangrijk om de stijging van de huizenprijzen te vergelijken met het inflatiecijfer en de consumentenprijsindex.

Ook hebben huizenbubbels de neiging om snel en dramatisch in te storten. Een lichte daling van de prijzen is geen snelle of dramatische verandering. Alleen al het feit dat er een subtiele correctie is, maakt het minder waarschijnlijk dat er een significante, dramatische verandering zal zijn.

Google’s Top Post: San Diego Best Areas to Live

—

Must Watch: De 5 San Diego Hypotheek Trends Die Ik Nu Zie…

Terug naar de post

—

Reason #3: Housing Prices Aren’t Inflated

Een huizenzeepbel ontstaat wanneer de huizenprijzen hoger zijn dan wat de economie aankan. De zeepbel barst om de opgeblazen huizenprijzen te corrigeren.

Hoewel een kleine correctie zoals hierboven genoemd het begin van een crash kan inluiden, duidt dit niet altijd op het begin van een crash. Om het echt te kunnen zeggen, moet je kijken naar hoe opgeblazen de huizenprijzen zijn in vergelijking met de economie.

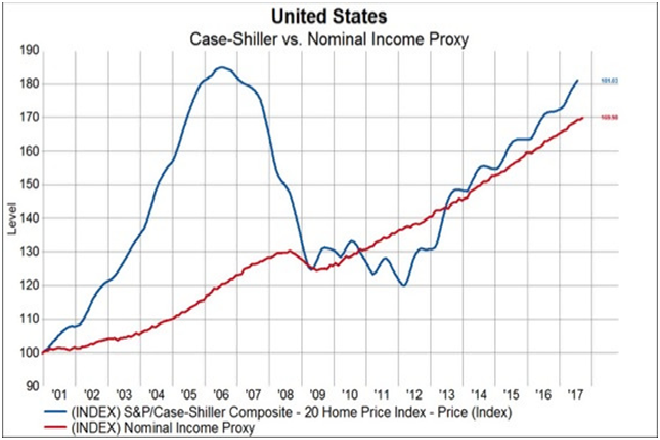

Courtesy of Knowledge Leaders Capital

Hier is een grafiek die in wezen de huizenprijzen (blauw) en inkomen (rood) sinds 2001 laat zien, zoals verteld door twee gerespecteerde indexen.

Gratis video: Krijg 103% financiering in San Diego…

Vóór de crash van 2008 stegen de huizenprijzen exponentieel. Belangrijker nog, ze groeiden meer dan 4x meer dan het nationaal inkomen. Dat is enorm! Dat is een krachtig teken dat de huizenprijzen veel te hoog zijn. Want naarmate de prijzen stegen, konden mensen zich die prijzen niet veroorloven.

Dus, toen de huizenbubbel uiteindelijk barstte, daalden de huizenprijzen zo dramatisch dat ze het nationale inkomen evenaarden. Bovendien, toen meer mensen werkloos werden tot het werkloosheidscijfer 10% bereikte in 2012, daalden de huizenprijzen nog meer. Dat komt omdat terwijl het inkomen steeg, minder mensen geld verdienden.

De 5 hypotheektrends die ik nu in San Diego zie…

Toen werden de huizenwaarden ondergewaardeerd, zodat de prijzen weer omhoog schoten.

Nu contrasteer pre-2008 met nu. Hoewel de huizenprijzen stijgen, volgen ze de inkomensstijging. Dat betekent dat de economie de hogere prijzen kan dragen. De huidige kleine correctie in de prijzen is gewoon een gevolg van het corrigeren van de kleine inflatie van de huizenprijzen.

En omdat San Diego heeft een veel sterkere economie dan het nationale gemiddelde, de provincie is nog beter bestand tegen een huisvesting bubble crash dan de natie als geheel.

Zoek als een Pro: Krijg de laatste actieve, in afwachting van, verkochte en prijswijzigingen voor elke stad in San Diego als een pro – zonder de dure licentie

Reden #4: Lenders keuren geen Sub-Prime leningen goed

Hoe konden de huizenprijzen vóór 2008 zo sterk stijgen?

Als huisvesting zo onbetaalbaar was, hoe komt het dan dat mensen nog steeds huizen konden kopen en de prijzen opdreven?

Zie de laatste hypotheekrente in San Diego…

Banken en andere financiële instellingen begonnen onder meer met riskante leenpraktijken. Specifiek, als het ging om het goedkeuren van hypotheken, begonnen ze mensen goed te keuren die niet al hun strenge financiële controles doorstonden. Dit wordt sub-prime lending genoemd.

Traditioneel, wanneer iemand een hypotheek wil krijgen, beoordeelt de bank de financiën van de persoon. Het doel is om ervoor te zorgen dat de persoon meer schulden aankan. Dit houdt onder meer in dat de kredietscore en de kredietgeschiedenis worden gecontroleerd. Als iemand een goede kredietgeschiedenis heeft, is de kans groter dat hij wordt goedgekeurd met een lagere rente.

In de jaren 2000 begonnen banken hun beleid echter te versoepelen. Dat betekent dat ze begonnen met het geven van dezelfde hypotheken met een lage rente aan mensen met een slechtere kredietgeschiedenis. Nog zorgwekkender, ze begonnen hypotheken goed te keuren voor mensen die niet meer schulden aankonden. Hoewel dit op korte termijn werkte, holde het alle financiële fundamenten uit. Dit betekent dat een kleine verstoring de algehele economie in een instorting kan doen belanden.

Heb je een hypotheek nodig? Apply Online 24/7 With a Local Expert

Die verstoring kwam tussen 2004 en 2006, toen de Federal Reserve de rentetarieven verdubbelde. De Federal Reserve zag hoe hoog de vastgoedprijzen de pan uit rezen, en verhoogde de rente om het af te remmen. Een hogere rente betekende echter dat huiseigenaren met subprime hypotheken de hogere rente niet konden betalen. Hierdoor daalden de huizenprijzen een paar jaar scherp, gevolgd door de recessie.

Sinds de laatste huizenzeepbel barstte, realiseerden banken zich dat ze geen subprime leningen meer kunnen verstrekken. Dus vandaag de dag, ook al zijn de huizenprijzen hoger dan de vorige piek in 2006, kunnen de meeste huiseigenaren zich hun hypotheek veroorloven. Dat betekent dat zelfs als de Federal Reserve de rente weer verhoogt (wat het is geweest), huiseigenaren zich de hogere rente kunnen veroorloven.

En nogmaals, aangezien San Diego een nog sterkere economie heeft dan het grootste deel van de natie, zou zelfs het instorten van de huizenmarkt San Diego nog minder treffen.

Lees nu: 7 San Diego Beach Towns to Buy a Home in

Does the San Diego Housing Bubble Exist?

Hoewel er veel mensen bezorgd zijn over het barsten van de San Diego huizenbubbel, toont het meeste bewijs aan dat de huizenmarkt van San Diego robuust is. In feite, aangezien geen van de factoren van de zeepbel in de jaren 2000 zelfs aanwezig zijn, is het moeilijk om te beweren dat de woningmarkt van San Diego zich in een zeepbel bevindt.

- De werkloosheid is verbijsterend laag

- De lonen stijgen

- Het BBP per hoofd van de bevolking is nog nooit zo hoog geweest

- Het BBP per hoofd van de bevolking is op

- De huizenprijzen stijgen langzaam maar gestaag

- De prijsstijgingen liggen onder het inflatiecijfer

- San Diego heeft veel grote bedrijven

- San Diego heeft een bloeiende gemeenschap van kleine bedrijven

Daarnaast, zijn er zelfs redenen waarom de huizenmarkt van San Diego binnenkort zal aantrekken:

- Er is een lage woningvoorraad

- De bevolking groeit

- Meer millennials zullen huizen kopen

Zelfs Robert Shiller, de medeoprichter van de Case-Shiller index en een Nobelprijsontvanger in de economie, vindt een marktcrash onwaarschijnlijk.

En hoewel er een andere zeepbel in een andere financiële sector kan zijn (misschien de aandelenmarkt), moet u zich geen zorgen maken over een huisvestingscrash binnenkort.

5 San Diego cash koper hacks…

Het is belangrijk om op te merken dat er altijd een recessie komt. Er is geen ontkomen aan dat feit. Er is echter veel bewijs om aan te tonen dat een recessie niet snel komt.

Wanneer u een goede deal op een huis in San Diego vindt, hoeft u niet bang te zijn voor een crash van de huizenmarkt in het komende jaar of twee. Experts zijn het erover eens dat je niet moet wachten om je nieuwe geweldige huis te vinden, alleen maar om een uitstekende deal op een huis te krijgen. Een goede deal is een goede deal, en die moet je nemen. En er zijn tal van goede deals in San Diego.

Is de woningmarkt van 2021 zoals 2007?

Uw beste optie is om uw financiën op orde te krijgen en een pre-goedkeuring te krijgen om een huis te kopen voordat de concurrentie inzakt en voordat de rentetarieven opnieuw klimmen. Zodra de vraag en de rente stijgt, gaat u een hardere tijd het vinden van een huis hebben, en uw huis gaat meer kosten. Nu beginnen zal verlichten al uw troubles.