Lithiumprijzen kelderden in 2019, toen de markt kantelde naar een overaanbod en de groei van EV vertraagde. De productie van het batterijmetaal zal tegen 2025 bijna verdrievoudigen tot meer dan 1,5 miljoen ton, maar de vrees bestaat dat een daling van de upstreaminvesteringen de markt verder in een onderaanbod kan doen belanden.

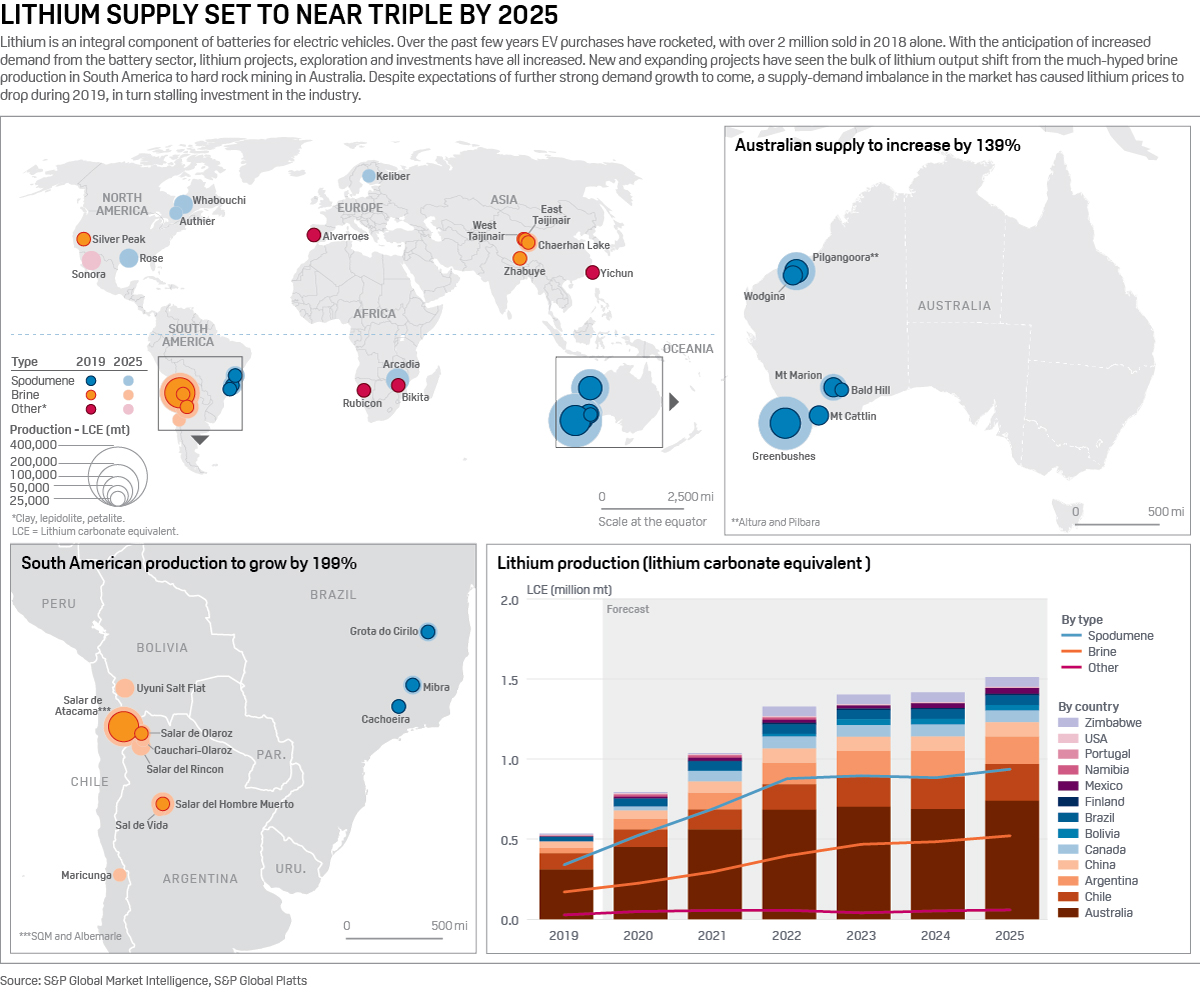

Lithium is een integraal bestanddeel van batterijen voor elektrische voertuigen. Naarmate de aankoop van EV’s omhoogschoot – alleen al in 2018 werden meer dan 2 miljoen voertuigen verkocht, volgens S&P Global Platts Analytics – is ook de behoefte aan batterijen gestegen, wat op zijn beurt de vraag naar lithium aanwakkert.

Op basis van de verwachting van verdere snelle groei, zijn de investeringen in de lithiumvoorzieningsketen de afgelopen paar jaar in een snel tempo gestroomd. De prijzen zijn dit jaar echter gedaald, waardoor het enthousiasme voor nieuwe projecten is afgenomen.

Een project dat in moeilijkheden verkeert, is de Whabouchi-mijn van Nemaska Lithium in Quebec, Canada. Nemaska kondigde onlangs ontslagen aan in een poging om een optimale cashflow te waarborgen voor de voortzetting van het Whabouchi-project.

Een ander project is de fabriek van het Chinese Tianqi Lithium in West-Australië, die in september begon met de productie van lithiumhydroxide. Tegelijkertijd met de start van de activiteiten kondigde Tianqi het uitstel aan van de tweede helft van het 48.000 mt/jaar-project, waarbij het de slechte mondiale lithiumprijzen aanhaalde voor de vertraging van de fabriek, die aanvankelijk naar verwachting eind 2019 volledig in bedrijf zou worden genomen.

Tegzelfdertijd waarschuwen deelnemers uit de sector dat de prijsdaling in de krantenkop niet het volledige verhaal vertelt. Zij stellen dat de huidige situatie van korte duur is, waarbij de vraag naar kwaliteiten van hogere kwaliteit zich zal herstellen, terwijl de mismatch tussen het aanbod van lithiumspodumeen en de knelpunten in de verwerkingscapaciteit in China, een factor in de huidige zwakke prijzen, van korte duur zal zijn.

Niettemin heeft de zwakke markt geleid tot grotere voorzichtigheid bij investeerders en suggereert deze dat het aanbodbeeld in het laatste deel van het volgende decennium mogelijk krapper zal worden. De industrie zal zich aan de nieuwe omstandigheden moeten aanpassen en de knikken in de toeleveringsketen moeten rechttrekken, om een duurzaam aanbod te bereiken dat de zich ontwikkelende transportrevolutie kan voeden.

Lithiumproducenten

Lithium wordt voornamelijk gewonnen uit spodumeen of pekel. Australië is de thuisbasis van de meerderheid van de harde steen (spodumene) mijnen, terwijl pekel productie is geconcentreerd in Zuid-Amerika, voornamelijk in Chili en Argentinië.

Ondanks de persaandacht die door Zuid-Amerikaanse pekel operaties in de afgelopen jaren is verzameld, is het Australië waar het aanbod snel is gegroeid, met kortere project doorlooptijden van slechts 3-5 jaar zien een vlaag van harde steen mijnen opduiken. Daarentegen kan het 7 jaar duren voordat pekelprojecten in productie gaan.

Lithiumcarbonaat en lithiumhydroxide zijn de twee lithiumverbindingen die worden gebruikt voor de productie van batterijkathodes, waarbij carbonaat momenteel het leeuwendeel van het gebruik uitmaakt. Bij de pekelproductie wordt lithiumchloride gewonnen uit alkalische pekelmeren alvorens te worden omgezet in carbonaat.

Het spodumeen dat bij de winning van hard gesteente wordt gewonnen, moet verder worden verwerkt om carbonaat te produceren – een bijzonder energie-intensief en dus kostbaar proces.

Lithiumhydroxide, dat de voorkeur verdient voor nieuwere kathode-technologieën, met name die met een hoger nikkelgehalte, kan zowel uit spodumeen als uit pekel worden geproduceerd. Wanneer met pekel wordt begonnen, is een extra conversiestap vanuit lithiumcarbonaat vereist. Hydroxide wordt meestal met een premie geprijsd om dit weer te geven, hoewel deze marge onder druk is komen te staan naarmate de productie rechtstreeks uit spodumeen is toegenomen.

Nieuwe mijnen en een verhoogde productie hebben een overvloed aan materiaal op de markt gebracht, waardoor de lithiumprijzen onder druk zijn komen te staan. De S&P Global Platts-taxatie voor lithiumspodumeenconcentraat met 6% lithiumoxidegehalte (SC6) is gedaald van $ 640/mt FOB Australië in januari 2019 tot $ 545/mt in september 2019.

De overvloed aan spodumeenaanbod en de daaropvolgende lage prijs heeft de inputkosten voor Chinese converters omlaag getrokken, waardoor de Platts lithiumcarbonaat CIF Noord-Azië-beoordeling in dezelfde periode met 22% is gedaald om op $ 9.900/mt 17 oktober te zitten.

Dieper gaan: Explore S&P Global Platts’ battery metals coverage

“Er lijkt een kortetermijnopbouw van lithiumgrondstof te zijn geweest in 2019, die heeft doorgewerkt in de lithiumprijsstelling op korte termijn (en de aandelenkoersen van lithiumbedrijven).” Asa Bridle, van lithiumontwikkelaar Savannah Resources vertelde Platts.

Bridle stelde ook dat het huidige overaanbod van spodumeen te wijten was aan vertragingen in de downstream-conversiecapaciteit die online komt in China. “De sleutel is om dit te herkennen als een kortetermijnonevenwichtigheid in de markt en niet noodzakelijk een indicatie van trends op de langere termijn.”

Vincent Ledoux Pedailles van Infinity Lithium nam een soortgelijk standpunt in, waarbij hij de verwachting aanhaalde dat het huidige overaanbod tot 2020 zou duren voordat het jaar daarna in evenwicht zou komen. “Spodumeen wordt voornamelijk naar China geëxporteerd, waar de conversie naar lithiumchemicaliën inefficiënt is. Hij voegde eraan toe dat mijnbouwers kijken naar de integratie van conversiecapaciteit om “hun waardeketen beter te beheersen en hun marges te verbeteren.”

Het is ook vermeldenswaard dat het onevenwicht tussen vraag en aanbod is verergerd door een trager dan verwachte verkoop van elektrische voertuigen in 2019, deels te wijten aan Chinese subsidieverlagingen in juli, maar ook aan een bredere neergang in de wereldwijde autoverkoop.

Wanneer we het hebben over een overaanbod van lithium, wees Bacanora Lithium CEO Peter Secker erop dat het belangrijk is om onderscheid te maken tussen het laagwaardige harde rotsmateriaal dat uit Australië komt en dat extra verwerking en koolstofvoetafdruk vereist, en het chemische kwaliteitsmateriaal dat in batterijen wordt gebruikt.

“Er is veel laagwaardig concentraat rond, maar het batterijkwaliteitsmateriaal is vrij evenwichtig. Over het algemeen is de Australische productie aan de hogere kant van de kostencurve, met Zuid-Amerikaanse aan de onderkant,” voegde Secker eraan toe.

Dit heeft geleid tot een breder argument dat de Australische hard gesteente mijnbouw zich in de rol van swing productie zou kunnen bevinden, met projecten die op en af gaan als de prijs dicteert. Ondertussen zouden pekelprojecten met gunstigere posities op de kostencurve in staat zijn om te werken onder alle omstandigheden behalve de meest extreem lage prijzen.

Groei in lithiumaanbod

Vooruitkijkend voorspelt S&P Global Market Intelligence een aanzienlijke groei in het lithiumaanbod tot 2025. Nieuwe mijnen en pekelmeren, in combinatie met een grotere productie van verschillende bestaande projecten, zouden de wereldwijde lithiumproductie boven de 1,5 miljoen mt op basis van lithiumcarbonaatequivalent (LCE) moeten brengen.

Australië, momenteel het grootste producerende land, zal zijn positie behouden, met bestaande mijnen (waarvan vele de afgelopen drie jaar online zijn gekomen) die hun productie gestaag opvoeren, wat tegen 2025 meer dan 400.000 mt LCE aan nieuw aanbod zal opleveren.

Zuid-Amerika zal ook een aanbodgroei van ongeveer 199% te zien geven, nieuwe pekelmeren beginnen met de productie en de meeste bestaande salars zullen naar verwachting hun productie verhogen. Met langere doorlooptijden zaten de aankomende pekelprojecten waarschijnlijk in dezelfde partij financiering als de hardrockmijnen die sinds 2016 online zijn gekomen in Australië.

Met de Authier-, Rose- en Whabouchi-mijnen die vóór 2025 online zullen komen, zal het aandeel van Noord-Amerika in de lithiumvoorziening toenemen tot meer dan 5%, waardoor mogelijk enige vrees rond de huidige kleine rol van Noord-Amerika in de EV-batterijketen wordt weggenomen.

Europa zal echter naar verwachting slechts één nieuwe lithiumbron toevoegen tegen 2025, waardoor het aandeel in de wereldwijde voorziening marginaal toeneemt. Met een potentieel van 25 gigafabrieken voor accu’s die in 2025 overal op het continent operationeel zullen zijn, lijkt het erop dat Europa afhankelijk zal blijven van niet-binnenlandse grondstoffenleveringen – zelfs nu de Europese Commissie haar gewicht in de schaal heeft gelegd om de sector te ontwikkelen en de grondstoffenvoorziening veilig te stellen

Keeping up with EVs

Ondanks het huidige overaanbod en de bijna drievoudige groei van het aanbod die tegen 2025 wordt verwacht, zijn er sterke argumenten dat verder in de toekomst, wanneer het momentum toeneemt, de vraag het aanbod zou kunnen overtreffen.

“Als we de prognoses voor de penetratie van EV mogen geloven – samen met de miljarden dollars die autobedrijven hebben geïnvesteerd of nog zullen investeren in de ontwikkeling en productie van EV – dan zal de vraag naar lithium in het komende decennium vertienvoudigen.” zei Bridle.

Hij voegde eraan toe dat, gezien de afhankelijkheid van kathode- en batterijfabrikanten van lithiumlevering, er een sterke stimulans was voor leveringsinvesteringen van downstreamgebruikers. “De lithiumsector heeft al een aantal goede voorbeelden van deze trend gegeven, met lithiumchemicaliënbedrijven, batterijbedrijven en zelfs autobedrijven die investeren in of partnerschappen aangaan met grondstoffenleveranciers/minerijen.”

Pedailles benadrukte ook de noodzaak van meer investeringen in grondstoffen: “Als de lage prijzen op de korte tot middellange termijn aanhouden, zal dit leiden tot een verminderde investeringspijplijn. Dit zal op zijn beurt leiden tot een nog dramatischere onderbevoorradingssituatie en veel hogere prijzen.”

Het succes tijdens de huidige lage prijzen zou worden afgestemd op de grootte van de producent, zei Bacanora’s Secker, waarbij hij benadrukte dat er nog steeds grote investeringen in de lithiumvoorzieningsketen vloeien van gevestigde majors. Hij stelde ook dat bedrijven met partnerschappen of joint ventures veerkrachtiger zouden zijn.

“De juniorbedrijven die alleen projecten willen ontwikkelen, zullen het moeilijk krijgen,” zei Secker.