リチウム価格は、市場が供給過剰に転じ、EVの成長が鈍化したため、2019年に急落した。 電池用金属の生産量は2025年までにほぼ3倍の150万トン以上になるとされているが、上流投資の減少により、市場がさらに供給不足に転じることが懸念されている

リチウムは電気自動車用電池に不可欠な成分である。 EVの購入が急増するにつれ-S&P Global Platts Analyticsによると、2018年だけで200万台以上が販売された-バッテリーのニーズも高まり、その結果リチウム需要を煽っている。

さらなる急成長を見込んで、過去数年間、投資はリチウムのサプライチェーンに勢いよく流れ込んできた。

困難に直面しているプロジェクトの1つが、カナダのケベック州にあるNemaska LithiumのWhabouchi鉱山である。

もう1つは、中国のTianqi Lithiumの西オーストラリア州の工場で、9月に水酸化リチウムの生産を開始しました。 操業開始と同時に、Tianqiは年産48,000 mtのプロジェクトの下半期の延期を発表し、当初2019年末までにフル稼働する予定だったプラントが遅れる理由として、世界のリチウム価格の不調を挙げた

同時に、業界関係者は価格のヘッドラインの下落が全容を語っていないと警告している。 彼らは、現在の状況は短期的なものであり、より高品質のグレードに対する需要は回復することが決まっており、現在の価格低迷の要因である中国におけるリチウムスポデューメンの供給と処理能力のボトルネックの間のミスマッチは短期的に続くと主張している。

それにもかかわらず、市場の低迷は投資家の間でより慎重さをもたらし、今後10年間の後半に供給状況が厳しくなる可能性を示唆した。

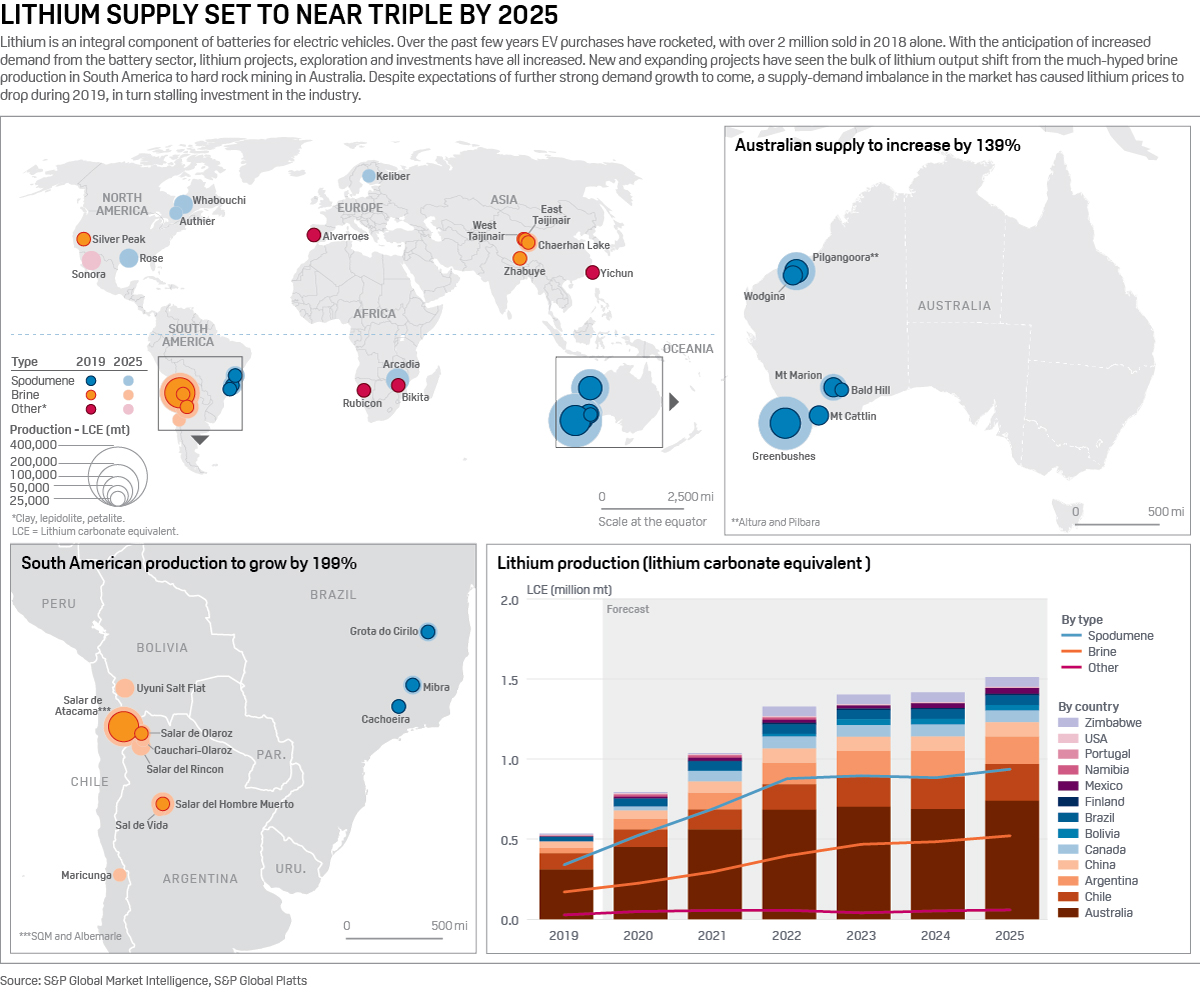

リチウム生産者

リチウムは主にスポジュメンまたはブラインから供給される。 オーストラリアには硬質岩石(スポジュメン)鉱山の大半があり、かん水の生産は南米、主にチリとアルゼンチンに集中しています。

過去数年間、南米のかん水事業が報道で注目されたものの、供給が急速に伸びたのはオーストラリアで、わずか3~5年の短いプロジェクトリードタイムのため、硬質岩石鉱山が次々と誕生しているのです。

炭酸リチウムと水酸化リチウムは、バッテリー正極の生産に使用される2つのリチウム化合物で、現在は炭酸が使用の大部分を占めている。 塩水生産では、塩化リチウムはアルカリ塩水湖から抽出され、炭酸塩に変換されます。

硬岩採掘で生産されたスポデューメンは、炭酸塩を生産するためにさらなる処理を必要とし、特にエネルギーを消費し、したがってコストのかかるプロセスとなっています。 塩水から始める場合、炭酸リチウムからの余分な変換手順が必要です。 水酸化物は通常、これを反映したプレミアム価格で販売されるが、スポジュメンからの直接生産が増加したため、このマージンは圧力を受けている。

新しい鉱山と生産の増加は、市場に材料の過剰をもたらし、リチウム価格を押し下げた。 酸化リチウム含有量6%のリチウム・スポジュメン精鉱(SC6)のS&Pグローバルプラッツ評価額は、2019年1月のFOBオーストラリア640ドル/トンから2019年9月の545ドル/トンに下落した。

豊富なスポデューメンの供給とその後の低価格は、中国のコンバーターの投入コストを引き下げ、プラッツの炭酸リチウムCIF北アジア査定は同期間に22%下落し、10月17日に9900ドルとなった。

もっと深く。 S&P Global Plattsのバッテリーメタルカバレッジを探る

“There seems been a short-term build up of lithium raw material during 2019 which has fed through short term lithium pricing (and lithium company share prices).”. リチウム開発会社Savannah ResourcesのAsa Bridle氏はPlattsに語った。

Bridle氏はまた、現在のスポジュメン供給過剰は中国で稼働する下流変換能力の遅れが原因だと主張、「重要なのは、これを市場の短期的不均衡と認識し、必ずしも長期のトレンドを示すものではない」

Infinity LithiumのVincent Ledoux Pedaillesも同様の見解で、現在の供給過剰が2020まで続くと予想し、翌年に均衡を図ることを挙げている。 「スポデューメンは中国に輸出され、リチウム化学品への変換が非効率的な第三者の変換装置に多く使用されている」。 また、鉱山会社は「バリューチェーンをよりよく制御し、マージンを改善する」ために変換能力の統合を検討していると付け加えた。”

また、需給のアンバランスは、7月の中国の補助金削減もあるが、世界の自動車販売の幅広い低迷により、2019年の電気自動車販売が予測よりも鈍化していることが悪化したことは注目に値する。

リチウムの供給過剰について話すとき、Bacanora Lithiumのピーター・セッカーCEOは、追加の処理とカーボンフットプリントを必要とするオーストラリアから出る低品位のハードロック材料と、バッテリーで使用される化学グレードの材料を区別することが重要であると指摘した

「周りには低品位の濃縮物がたくさんありますが、バッテリーグレード材料はかなりバランスが取れています。 一般的に言って、オーストラリアの生産はコスト曲線の高い方にあり、南米は低い方にあります」とセッカー氏は付け加えた。

このため、オーストラリアのハードロック鉱山は、価格に応じてプロジェクトを開始または停止させる、スイング生産の役割を果たす可能性があるという議論が広がっている。 一方、コストカーブでより有利な位置にあるかん水プロジェクトは、最も極端な低価格を除いてすべての下で動作することができます。

リチウム供給の成長

今後、S&P Global Market Intelligenceは、2025年までにリチウム供給でかなりの増加を予測しています。 新規鉱山やかん水湖、いくつかの既存プロジェクトからの生産拡大により、世界のリチウム生産量は炭酸リチウム換算(LCE)で150万mtを超えるとみられる。

現在最大の生産国であるオーストラリアは、既存の鉱山(その多くは過去3年間に稼働した)が着実に生産を増加させ、2025年までに40万トンLCE以上の新規供給をもたらすため、その地位を維持すると見られる。

南米も供給が約199%増加すると見られ、新しいブラインレイクが生産を始め、ほとんどの既存の塩田が生産を増加すると予想されている。 リードタイムが長いため、これから始まるブライン・プロジェクトは、2016年以降オーストラリアでオンライン化されたハードロック鉱山と同じ資金調達のバッチであると思われる。

2025年までにAuthier、Rose、Whabouchi鉱山がオンライン化される予定であり、北米のリチウム供給シェアは5%以上に増加し、EVバッテリーチェーンにおける北米の現在の小さな役割に関するいくつかの懸念を和らげる可能性がある。

一方、ヨーロッパは2025年までに新しいリチウム源を1つだけ追加すると予想され、世界供給のシェアをわずかに増加させるだけである。 2025年までに大陸全体で25のバッテリーギガファクトリーが稼働する可能性があり、欧州委員会がこのセクターの発展と原料供給の安全確保に重きを置いているにもかかわらず、欧州は国内以外の原料供給に依存し続けるようだ。

「EVの普及予測が信じられるなら、自動車会社がEVの開発と生産に何十億ドルもつぎ込んだり、つぎ込む予定であることと合わせて、リチウムの需要は今後10年間で10倍に増加すると思われます」。 正極や電池メーカーがリチウムの供給に依存していることから、川下ユーザーからの供給投資には強いインセンティブがあると、Bridle 氏は述べています。 「リチウム化学会社、バッテリー会社、さらには自動車会社が原料サプライヤーや鉱業者に投資したり提携したりしており、リチウムセクターはすでにこの傾向の良い例をいくつか示しています」

Pedailles も原料への投資拡大の必要性を強調し、「短中期で低価格が続けば、投資パイプラインが縮小することになります。

現在の低価格での成功は、生産者の規模に合わせるとバカノラのセッカー氏は述べ、既存のメジャー企業からリチウムのサプライチェーンに大規模な投資がまだ流れていることを強調した。 また、パートナーシップやジョイントベンチャーを持つ企業がより強いと主張した。

「単独でプロジェクトを開発したいジュニア企業は苦労するだろう」とSecker氏は述べた。