- ObamaCare Spiegato nel modo più semplice possibile

- Una rapida introduzione all’Affordable Care Act

- ObamaCare in 132 parole – Un rapido riassunto di ObamaCare

- La politica di ObamaCare spiegata

- Il piano di abrogazione di Trump spiegato

- ObamaCare Explained – In More Detail

- Cosa fa ObamaCare? – Spiegazioni specifiche

- Perché abbiamo bisogno di una riforma dell’assistenza sanitaria spiegata?

- ObamaCare Explained Summary

ObamaCare Spiegato nel modo più semplice possibile

Spieghiamo tutto quello che dovete sapere su ObamaCare (l’Affordable Care Act) nel modo più semplice possibile.

Una rapida introduzione all’Affordable Care Act

ObamaCare, ufficialmente chiamato Patient Protection and Affordable Care Act, è una legge di riforma sanitaria firmata nel 2010 dal presidente Barack Obama. L’obiettivo generale della legge è quello di migliorare la qualità, l’accesso e la convenienza dell’assistenza sanitaria e dell’assicurazione sanitaria.

Alcune delle disposizioni della legge sono iniziate immediatamente, la maggior parte di quelle principali sono entrate in vigore nel 2014, e il resto continua ad andare avanti fino al 2022.

La legge stessa è piuttosto lunga e contiene una serie di disposizioni volte a cose meno entusiasmanti come migliorare la qualità delle cure negli ospedali, sbarazzarsi di sprechi e abusi in Medicare, contenere i costi nel tempo, e mettere il conteggio delle calorie sul menu dei ristoranti fast-food (vedere un riassunto di tutte le disposizioni qui).

Tuttavia, quando la gente pensa a ObamaCare pensa tipicamente ad alcune specifiche come i nuovi benefici, diritti e protezioni per i consumatori, il mandato per la maggior parte degli americani di avere un’assicurazione (ridotto a 0 dollari nel 2019 nella maggior parte degli stati), il mandato per i grandi datori di lavoro di fornire un’assicurazione, l’espansione di Medicaid, e l’apertura di Health Insurance Marketplaces per aiutare a sovvenzionare le assicurazioni private.

In altre parole, le persone parlano tipicamente delle “disposizioni di copertura”, “assistenza ai costi” e “mandati” di ObamaCare quando discutono della legge.

Con questo in mente, la prossima sezione contiene un rapido riassunto delle principali disposizioni della legge.

Questo video discute molti aspetti dell’ACA in modo abbastanza chiaro.

FATTO: ObamaCare era un soprannome dato al Patient Protection and Affordable Care Act. È anche chiamato Affordable Care Act, PPACA, o ACA. Non importa come la gente la chiami, il contenuto della legge è lo stesso.

ObamaCare in 132 parole – Un rapido riassunto di ObamaCare

L’Affordable Care Act (a volte chiamato ObamaCare o ACA) aumenta la qualità, l’accessibilità e il prezzo dell’assicurazione sanitaria. Per esempio:

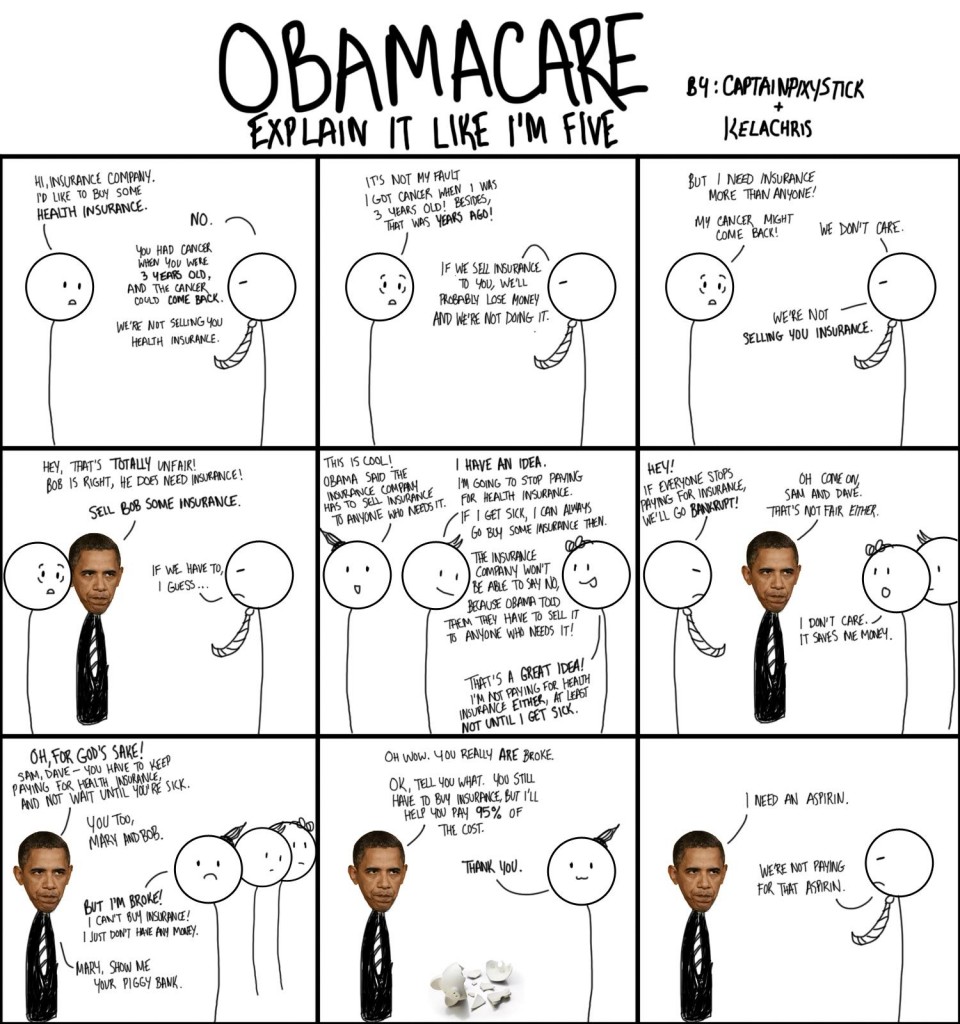

- Impedisce alle compagnie di assicurazione di negarti la copertura o di aumentare i costi sulla base di condizioni preesistenti.

- Impedisce alle compagnie di assicurazione di escluderti quando sei malato.

- Protegge contro la discriminazione di genere.

- Espande i servizi preventivi gratuiti e le prestazioni sanitarie.

- Espande Medicaid e CHIP.

- Migliora la copertura di Medicare.

- Richiede ai grandi datori di lavoro di assicurare i loro dipendenti.

- Crea un mercato per l’assicurazione sovvenzionata che fornisce decine di milioni di individui, famiglie e piccole imprese con assicurazione sanitaria gratuita o a basso costo.

- Ha lo scopo di frenare la crescita dei costi sanitari.

NOTA: C’era una tassa per non avere un’assicurazione sanitaria, ma è stata ridotta a 0 dollari nella maggior parte degli stati nel 2019.

La politica di ObamaCare spiegata

Possiamo pensare all’Affordable Care Act come a qualcosa che ha fatto Obama o i democratici, ma la realtà della situazione è che era basato sul piano sanitario del Massachusetts di Mitt Romney (AKA RomneyCare) e include “un sistema di mandato” suggerito per la prima volta dalla Heritage Foundation di destra. La legge finale ha anche escluso un’opzione pubblica che molti democratici progressisti avevano spinto per. La legge è stata approvata dai Democratici, ma molte delle disposizioni in realtà hanno una storia di supporto bipartisan.

Il piano di abrogazione di Trump spiegato

I Repubblicani hanno tentato di abrogare la legge circa 50 volte durante la presidenza di Obama, e Trump ha vinto con la promessa di “rendere di nuovo grande l’assistenza sanitaria”. Cosa significa questo in pratica?

In termini semplici:

- Gli oltre 50 tentativi di abrogazione e alcune cause legali correlate hanno significato che alcune disposizioni, come l’espansione di Medicaid, non hanno coperto tutte le persone che avrebbero dovuto coprire.

- I cambiamenti sotto Trump includevano l’eliminazione del mandato per ottenere la copertura. Erano previsti altri cambiamenti, ma non è stato possibile approvare una legge. Per saperne di più, vedi TrumpCare vs. ObamaCare.

- C’è un caso della Corte Suprema che ha dichiarato quella legge incostituzionale che si sta facendo strada verso la Corte Suprema. Non cambia nulla per ora, ma potrebbe avere un impatto sulla legge dopo il processo legale.

In breve, ci sono stati alcuni cambiamenti dovuti agli sforzi repubblicani per abrogare sia sotto Trump che Obama, ma per lo più l’ACA è rimasto intatto.

ObamaCare Explained – In More Detail

Sopra ci sono gli elementi essenziali di base, sotto c’è una spiegazione semplificata di ciò che ogni americano dovrebbe sapere sulla nuova legge sull’assistenza sanitaria.

L’Affordable Care Act (ACA) fa molto, e non possiamo coprire tutto qui.

Per fortuna, la maggior parte di noi non ha bisogno di conoscere i dettagli. Diamo un’occhiata a quello che dobbiamo sapere:

– ObamaCare non crea un’assicurazione sanitaria – regola l’industria dell’assicurazione sanitaria e aiuta ad aumentare la qualità, l’accessibilità e la disponibilità dell’assicurazione privata.

– La maggior parte delle persone che hanno attualmente un’assicurazione sanitaria possono mantenerla (vedi di più su come mantenere il tuo piano sanitario grandfathered).

– I giovani adulti possono rimanere nel piano dei loro genitori fino a 26 anni.

– Se non avete copertura, potete usare il nuovo mercato dell’assicurazione sanitaria per comprare un piano di assicurazione privata.

– Potete ottenere un’assicurazione sanitaria privata durante il periodo annuale di iscrizione aperta nel mercato dell’assicurazione sanitaria. L’iscrizione aperta per il 2017 è andata dal 15 novembre 2016 al 1° gennaio 2017. Le date sono soggette a cambiamenti ogni anno.

-Non sarete in grado di ottenere la maggior parte dei tipi di copertura privata che vi proteggono dalla tassa al di fuori dell’iscrizione aperta poiché la maggior parte degli assicuratori hanno adottato i periodi di iscrizione del mercato dell’assicurazione sanitaria. Medicare e l’assicurazione basata sul datore di lavoro hanno periodi di iscrizione unici. Medicaid e CHIP possono essere ottenuti in qualsiasi momento.

– Se non ottenete la copertura e la mantenete per tutto l’anno o ottenete un’esenzione, dovete pagare una tassa mensile sulla vostra dichiarazione dei redditi federale per ogni mese in cui siete senza assicurazione sanitaria.

– A causa di un’esenzione dal gap di copertura che si applica a tutti gli americani, potete rimanere senza assicurazione per un massimo di 3 mesi di fila senza copertura.

– Oltre all’esenzione per il gap di copertura, ci sono circa 20 altre esenzioni per le quali potresti qualificarti.

– L’assicurazione acquistata entro il 15 di ogni mese inizierà il primo del mese successivo.

– Per il 2016 la tassa annuale per non avere l’assicurazione era di $695 per adulto e $347,50 per bambino (fino a $2.085 per una famiglia), o il 2,5% del reddito familiare sopra la soglia della dichiarazione dei redditi per il tuo stato di deposito – qualunque sia maggiore. Ricorda, la tassa è stata ridotta a $ 0 nel 2019 nella maggior parte degli stati.

– Il costo della tua assicurazione sanitaria sul mercato funziona su una scala mobile. Coloro che guadagnano meno, pagano meno.

– Gli americani che guadagnano tra il 100% – 400% del livello di povertà federale possono avere diritto a crediti d’imposta premium attraverso il mercato. I crediti d’imposta sovvenzionano i costi dei premi assicurativi.

– Se potete ottenere un’assicurazione sanitaria qualificata attraverso il vostro datore di lavoro, non sarete in grado di ricevere crediti d’imposta sul mercato a meno che il datore di lavoro non copra almeno il 60% del costo del premio, non fornisca un’assicurazione di qualità, o fornisca un’assicurazione che superi il 9,5% (aggiustato ogni anno) del reddito della vostra famiglia.

– Fino all’82% dei quasi 16 milioni di giovani adulti americani non assicurati si qualificano per sussidi federali o Medicaid attraverso il mercato.

– Non dovete usare il mercato per comprare un’assicurazione, ma dovreste compilare una domanda per vedere se vi qualificate per l’assistenza prima di comprare un’assicurazione al di fuori del mercato.

– L’ACA elimina le condizioni preesistenti e la discriminazione di genere, quindi questi fattori non influiranno più sul costo della vostra assicurazione sul mercato o fuori di esso.

– Non si può negare la copertura sanitaria in base allo stato di salute.

– Non si può essere esclusi dalla copertura quando si è malati.

– Gli assicuratori sanitari non possono porre limiti a vita sulla copertura. A partire dal 2014 sono eliminati anche i limiti annuali.

– Tutti i nuovi piani venduti su o fuori dal mercato devono includere una vasta gamma di nuovi benefici. Questi includono visite di benessere e test preventivi e trattamenti senza costi aggiuntivi out-of-pocket.

– Tutti i lavoratori a tempo pieno che lavorano per aziende con più di 50 dipendenti devono essere offerti copertura sanitaria basata sul lavoro entro il 2015. I datori di lavoro che non offrono la copertura pagheranno una tassa per dipendente.

– Le piccole imprese con meno di 50 dipendenti a tempo pieno possono utilizzare una parte del mercato chiamata SHOP (programma di opzioni sanitarie per le piccole imprese) per acquistare piani sanitari di gruppo per i loro dipendenti.

– Le piccole imprese con meno di 25 dipendenti a tempo pieno possono utilizzare il mercato per acquistare assicurazioni sovvenzionate per i loro dipendenti.

– Medicare non è parte del mercato. Se hai Medicare, tienitelo!

– Medicaid e CHIP sono espansi per fornire un’assicurazione per raggiungere fino a 16 milioni di individui più poveri della nostra nazione.

– Quando fai domanda per il mercato, scoprirai se ti qualifichi per una copertura gratuita o a basso costo da Medicaid o dal Children’s Health Insurance Program (CHIP). Scoprirai anche se sei qualificato per Medicare.

Vuoi esplorare l’ACA in modo più dettagliato? Guardate il nostro riassunto di ogni disposizione del Patient Protection and Affordable Care Act qui e imparate di più su come ottenere l’assicurazione sanitaria attraverso il mercato di assicurazione sanitaria del vostro stato qui.

Guardate il seguente video per una spiegazione semplice e completa delle basi di ObamaCare.

Cosa fa ObamaCare? – Spiegazioni specifiche

ObamaCare aiuta decine di milioni di americani ad avere accesso a un’assicurazione sanitaria a prezzi accessibili espandendo Medicaid e CHIP, migliorando Medicare, e istituendo un “mercato delle assicurazioni sanitarie” dove gli americani che guadagnano meno del 400% del livello di povertà federale possono acquistare un’assicurazione sanitaria sovvenzionata. Le riforme di ObamaCare aumentano anche la qualità dell’assistenza e aiutano a frenare la crescita della spesa sanitaria.

Le disposizioni di ObamaCare regolano le compagnie di assicurazione e gli standard sanitari, ma non regolano l’assistenza sanitaria o sostituiscono le assicurazioni private. ObamaCare abbassa quello che la maggior parte degli americani a reddito medio-basso pagano per l’assicurazione sanitaria e riduce i loro costi di assistenza sanitaria out-of-pocket usando l’assistenza ai costi offerta attraverso il mercato. Diminuisce il deficit e migliora i programmi di assistenza sanitaria gestiti dal governo come Medicare, lavorando per tagliare le spese inutili. ObamaCare espande anche Medicaid in alcuni Stati per coprire 15,9 milioni di anziani non assicurati e individui a basso reddito.

ObamaCare spiegato: Mandato individuale. La maggior parte degli americani ha dovuto comprare un’assicurazione dal 2014 al 2018. Coloro che non erano coperti da Medicaid, CHIP o Medicare avevano diverse opzioni. Le persone potevano comprare un’assicurazione privata o ottenere un’assicurazione attraverso il posto di lavoro. Coloro che non erano coperti dovevano pagare una tassa. Tuttavia, la tassa è stata ridotta a 0 dollari nella maggior parte degli stati nel 2019.

ObamaCare Explained: Lo scambio / mercato dell’assicurazione sanitaria del tuo stato. Gli scambi ObamaCare sono mercati online statali o federali (a seconda dello stato) dove le compagnie di assicurazione sanitaria competono per essere il vostro fornitore. Ottenere un’assicurazione attraverso il mercato è facile come fare domanda per un piano, scoprire se si è qualificati per i sussidi, e poi confrontare i piani sanitari concorrenti. Lo “scambio” di uno stato è comunemente chiamato “mercato dell’assicurazione sanitaria”.

ObamaCare Explained: Come acquistare l’assicurazione sanitaria. Potete ottenere una copertura privata all’interno o all’esterno del mercato durante l’iscrizione aperta nel “Mercato di scambio dell’assicurazione sanitaria” del vostro Stato. Durante l’iscrizione aperta, tutti gli americani idonei saranno in grado di utilizzare il mercato per acquistare un’assicurazione sanitaria sovvenzionata e regolamentata a livello federale attraverso fornitori privati, utilizzando il confronto tra i benefici, le tariffe e la rete dei piani. Quando ti iscrivi al mercato, scoprirai anche se tu o un membro della tua famiglia avete i requisiti per Medicaid, CHIP o Medicare. Ci si aspetta che l’82% dei giovani non assicurati si qualifichi per l’assicurazione sanitaria gratuita o a basso costo. Controllate la nostra Guida al mercato dell’assicurazione sanitaria.

ObamaCare Explained: Come acquistare l’assicurazione sanitaria. Potete ottenere una copertura privata all’interno o all’esterno del mercato durante l’iscrizione aperta nel “Mercato di scambio dell’assicurazione sanitaria” del vostro Stato. Durante l’iscrizione aperta, tutti gli americani idonei saranno in grado di utilizzare il mercato per acquistare un’assicurazione sanitaria sovvenzionata e regolamentata a livello federale attraverso fornitori privati, utilizzando il confronto tra i benefici, le tariffe e la rete dei piani. Quando ti iscrivi al mercato, scoprirai anche se tu o un membro della tua famiglia avete i requisiti per Medicaid, CHIP o Medicare. Ci si aspetta che l’82% dei giovani non assicurati si qualifichi per l’assicurazione sanitaria gratuita o a basso costo. Controllate la nostra Guida al mercato dell’assicurazione sanitaria.

Potete anche acquistare piani sanitari privati attraverso un broker o direttamente dal fornitore. Se vi qualificate per Medicaid o Medicare, potete iscrivervi attraverso i siti ufficiali .gov.

ObamaCare Explained: Aziende. Le piccole imprese con l’equivalente di 25 dipendenti a tempo pieno che guadagnano meno di 250.000 dollari l’anno possono avere accesso alle agevolazioni fiscali attraverso il mercato SHOP per fornire l’assicurazione alla loro forza lavoro. Quelli con l’equivalente di 50 dipendenti a tempo pieno dovranno fornire una copertura per i loro lavoratori a tempo pieno entro il 2015. Il 3% delle piccole imprese pagherà anche un aumento della tassa Medicare sui profitti oltre i 250.000 dollari. Il resto delle piccole imprese, in particolare mamma e papà, avranno un migliore accesso all’assistenza sanitaria più economica per i loro dipendenti. Se decidono di fornire un’assicurazione ai loro dipendenti, riceveranno generose agevolazioni fiscali. Più della metà di tutti i proprietari di piccole imprese e dei loro dipendenti rimangono senza assicurazione ogni anno, e le piccole imprese hanno storicamente lottato per fornire benefici di una qualità simile a quelli forniti dalle aziende più grandi. Le disposizioni di ObamaCare danno alle piccole imprese un colpo di spugna.

ObamaCare spiegato: Anziani. Gli anziani beneficiano sia del taglio di 716 miliardi di dollari di spese inutili da Medicare che della chiusura del buco della ciambella. Il denaro viene reinvestito in Medicare e ObamaCare per migliorare la copertura e per aiutare a fornire un’assicurazione a decine di milioni di anziani. Le parti A, B, C e D di Medicare sono tutte cambiate – e quasi tutte in meglio. Scopri di più su ObamaCare e Medicare.

ObamaCare Explained: Diritti e protezioni. ObamaCare include importanti protezioni per gli americani. Fornisce un migliore accesso ai servizi preventivi ed espande la copertura a milioni di persone. Assicura che le persone non possano essere rifiutate se hanno condizioni preesistenti o abbandonate dalle loro compagnie di assicurazione quando sono malate. Permette ai giovani adulti di rimanere nei piani dei loro genitori fino a 26 anni. La legge regola anche gli aumenti dei premi assicurativi e migliora il processo di appello.

Perché abbiamo bisogno di una riforma dell’assistenza sanitaria spiegata?

L’assicurazione sanitaria e le industrie sanitarie sono industrie a scopo di lucro. Come tali, mettono il loro profitto prima della vostra salute. In molti modi, è lasciato alla legge il compito di regolare le loro pratiche. Comprendere la legge richiede una comprensione dell’assicurazione sanitaria e dell’industria dell’assistenza sanitaria, così come un sacco di ricerca ed esperienza.

La complessità della legge e i 3 trilioni di dollari più il sistema sanitario degli Stati Uniti sfidano entrambi qualsiasi spiegazione semplice. Basti dire che: Abbiamo bisogno di una riforma sanitaria per aiutare l’America a concentrarsi meno sulla convenienza e sul profitto e per incoraggiare l’America a concentrarsi di più sul benessere, sulla prevenzione e sulla salute.

ObamaCare Explained Summary

ObamaCare aiuta a salvare milioni di vite, libera miliardi di dollari, e dà ai lavoratori americani più libertà, facilitando la loro indipendenza dai loro datori di lavoro e dalle compagnie di assicurazione per le cure. L’assistenza sanitaria è ora nelle vostre mani – è la vostra assistenza sanitaria. Il lavoro del governo è quello di cercare di garantire che tu abbia un trattamento equo e che le compagnie di assicurazione giochino secondo le regole. Grazie per aver controllato la nostra rapida spiegazione di ObamaCare. Controllate il resto del sito per una spiegazione più dettagliata di ObamaCare.

ObamaCare spiegato![]()