I prezzi del litio sono crollati nel 2019, mentre il mercato si è rovesciato in un eccesso di offerta e la crescita dei veicoli elettrici è rallentata. La produzione del metallo per batterie è destinata a quasi triplicare entro il 2025 a più di 1,5 milioni di tonnellate metriche, ma ci sono preoccupazioni che un calo degli investimenti a monte potrebbe capovolgere il mercato in un’offerta insufficiente più avanti.

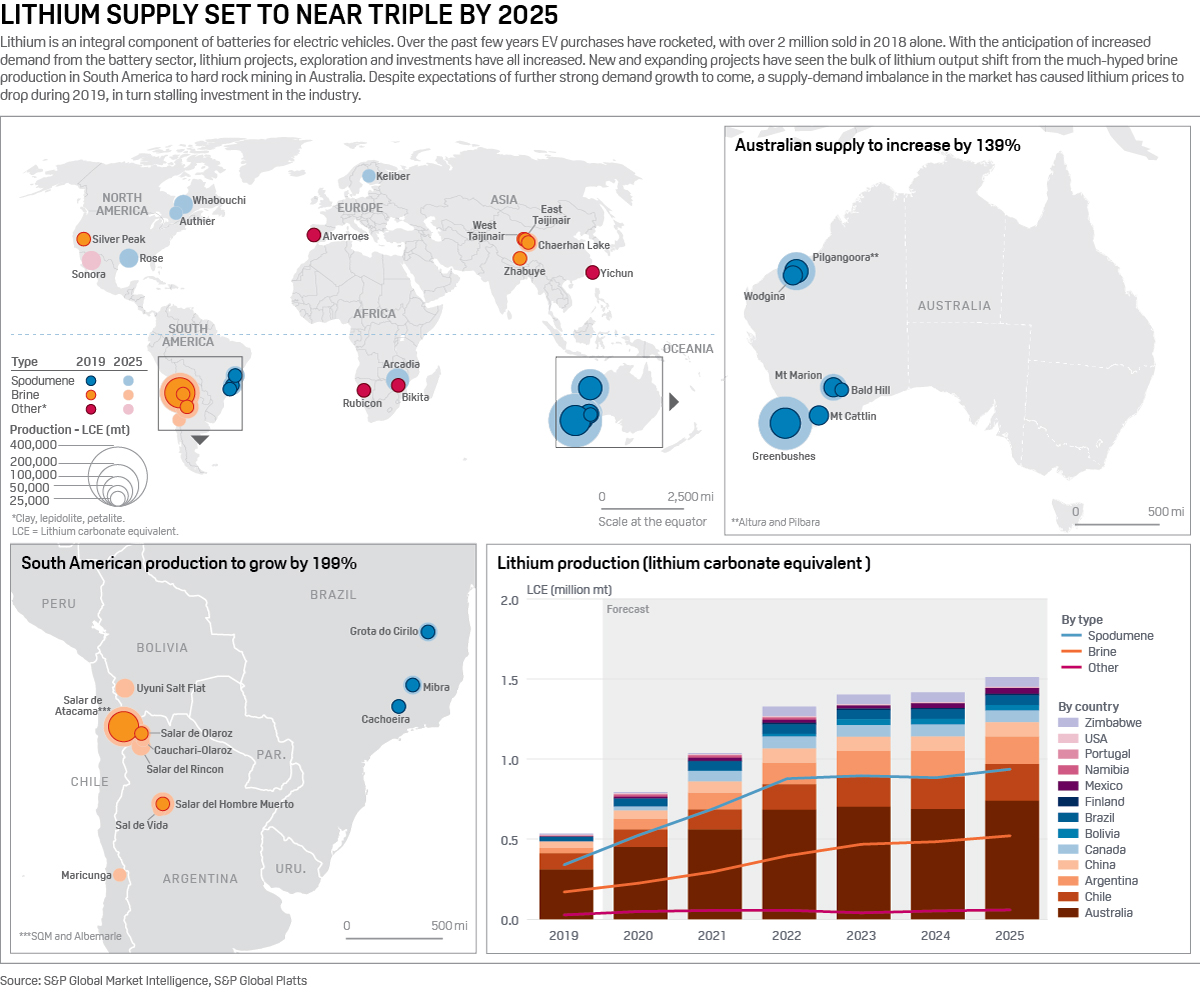

Il litio è un componente integrale delle batterie per veicoli elettrici. Poiché gli acquisti di veicoli elettrici sono saliti alle stelle – oltre 2 milioni di veicoli sono stati venduti solo nel 2018, secondo S&P Global Platts Analytics – anche la necessità di batterie, a sua volta alimentando la domanda di litio.

Sull’aspettativa di un’ulteriore rapida crescita, gli investimenti sono fluiti nella catena di approvvigionamento del litio a un ritmo vivace negli ultimi anni. Tuttavia, i prezzi sono scesi quest’anno, trascinando con loro l’entusiasmo per i nuovi progetti.

Un progetto in difficoltà è la miniera Whabouchi di Nemaska Lithium in Quebec, Canada. Nemaska ha recentemente annunciato licenziamenti nel tentativo di assicurare un flusso di cassa ottimale per la continuazione del progetto Whabouchi.

Un altro è l’impianto cinese Tianqi Lithium in Australia occidentale, che ha iniziato la produzione di idrossido di litio a settembre. Parallelamente all’inizio delle operazioni, Tianqi ha annunciato il rinvio della seconda metà del progetto da 48.000 mt/anno, citando i bassi prezzi globali del litio per il ritardo dell’impianto, che inizialmente avrebbe dovuto entrare in funzione entro la fine del 2019.

Al tempo stesso, gli operatori del settore avvertono che il calo dei prezzi non racconta tutta la storia. Essi sostengono che la situazione attuale è a breve termine, con la domanda di qualità superiore destinata a riprendersi, mentre la mancata corrispondenza tra l’offerta di spodumene di litio e i colli di bottiglia della capacità di lavorazione in Cina, un fattore dell’attuale debolezza dei prezzi, sarà di breve durata.

Nondimeno, il mercato debole ha portato a una maggiore cautela tra gli investitori e suggerisce la possibilità di un quadro di fornitura più stretto nell’ultima parte del prossimo decennio. L’industria dovrà adattarsi alle nuove condizioni e raddrizzare i nodi della catena di fornitura, al fine di ottenere una fornitura sostenibile che possa alimentare la rivoluzione dei trasporti in corso.

Produttori di litio

Il litio viene ricavato principalmente dallo spodumene o dalla salamoia. L’Australia è la patria della maggior parte delle miniere di roccia dura (spodumene), mentre la produzione di salamoia è concentrata in Sud America, soprattutto in Cile e Argentina.

Nonostante l’attenzione che la stampa ha dedicato alle operazioni sudamericane di salamoia negli ultimi anni, è in Australia che l’offerta è cresciuta rapidamente, con tempi di realizzazione dei progetti più brevi di soli 3-5 anni, con una raffica di miniere di roccia dura. Al contrario, i progetti di salamoia possono richiedere 7 anni per entrare in produzione.

Il carbonato di litio e l’idrossido di litio sono i due composti di litio impiegati per la produzione di catodi per batterie, con il carbonato che attualmente costituisce la maggior parte dell’uso. Nella produzione di salamoia, il cloruro di litio viene estratto dai laghi alcalini di salamoia prima di essere convertito in carbonato.

Lo spodumene prodotto dalle miniere di roccia dura richiede un’ulteriore lavorazione per produrre carbonato – un processo particolarmente energetico e quindi costoso.

L’idrossido di litio, favorito per le nuove tecnologie catodiche, in particolare le chimiche di nichel superiori, può essere prodotto sia dallo spodumene che dalla salamoia. Quando si inizia con la salamoia, è necessario un ulteriore passaggio di conversione dal carbonato di litio. L’idrossido è tipicamente prezzato con un premio che riflette questo, anche se questo margine è stato messo sotto pressione dall’aumento della produzione direttamente dallo spodumene.

Le nuove miniere e l’aumento della produzione hanno portato una sovrabbondanza di materiale sul mercato, martellando i prezzi del litio. La valutazione S&P Global Platts per il concentrato di spodumene di litio con un contenuto di ossido di litio del 6% (SC6) è scesa da 640 $/ton FOB Australia nel gennaio 2019 a 545 $/ton nel settembre 2019.

L’abbondanza di offerta di spodumene e il conseguente prezzo basso ha fatto scendere i costi di input per i convertitori cinesi, vedendo la valutazione Platts del carbonato di litio CIF Asia settentrionale scendere del 22% nello stesso periodo per sedersi a 9.900 $/ton il 17 ottobre.

Andare più a fondo: Esplora la copertura dei metalli della batteria di S&P Global Platts

“Sembra che ci sia stato un accumulo a breve termine di materie prime di litio durante il 2019 che ha alimentato il prezzo del litio a breve termine (e i prezzi delle azioni delle società di litio).” Asa Bridle, dello sviluppatore di litio Savannah Resources ha detto a Platts.

Bridle ha anche sostenuto che l’attuale eccesso di offerta di spodumene era dovuto a ritardi nella capacità di conversione a valle che sta arrivando online in Cina, “La chiave è riconoscere questo come uno squilibrio a breve termine nel mercato e non necessariamente un’indicazione delle tendenze a lungo termine.”

Vincent Ledoux Pedailles di Infinity Lithium ha espresso un parere simile, citando le aspettative che l’attuale eccesso di offerta durerà fino al 2020 prima di equilibrare l’anno successivo. “Lo spodumene viene esportato in Cina soprattutto verso convertitori terzi, dove la conversione in prodotti chimici del litio è inefficiente”. Ha aggiunto che i minatori stavano cercando di integrare la capacità di conversione per “controllare meglio la loro catena del valore e migliorare i loro margini.”

Si noti anche che lo squilibrio tra domanda e offerta è stato esacerbato da vendite di veicoli elettrici più lente del previsto nel 2019, dovute in parte ai tagli delle sovvenzioni cinesi a luglio, ma anche a un più ampio calo delle vendite automobilistiche globali.

Quando si parla di un eccesso di offerta di litio, il CEO di Bacanora Lithium Peter Secker ha sottolineato che è importante distinguere tra il materiale di qualità inferiore della roccia dura che esce dall’Australia, che richiede un’ulteriore lavorazione e un’impronta di carbonio, e il materiale di grado chimico utilizzato nelle batterie. In generale, la produzione australiana è all’estremità superiore della curva dei costi, con il Sud America all’estremità inferiore”, ha aggiunto Secker.

Questo ha visto una discussione più ampia sul fatto che l’industria mineraria australiana di roccia dura potrebbe trovarsi nel ruolo di produzione oscillante, con progetti che vanno avanti e indietro a seconda del prezzo. Nel frattempo, i progetti in salamoia con posizioni più favorevoli sulla curva dei costi sarebbero in grado di operare sotto tutti i prezzi bassi, tranne quelli più estremi.

Crescita dell’offerta di litio

Guardando avanti, S&P Global Market Intelligence prevede una crescita sostanziale dell’offerta di litio fino al 2025. Nuove miniere e laghi di salamoia, insieme all’espansione della produzione di diversi progetti esistenti, dovrebbero portare la produzione globale di litio oltre 1,5 milioni di tonnellate su una base di carbonato di litio equivalente (LCE).

L’Australia, attualmente la più grande nazione produttrice, è destinata a mantenere la sua posizione, con le miniere esistenti (molte delle quali sono entrate in funzione negli ultimi tre anni) che aumentano costantemente la produzione, portando oltre 400.000 tonnellate LCE di nuova fornitura entro il 2025.

Anche il Sud America è destinato a vedere una crescita dell’offerta di circa il 199%, nuovi laghi salini stanno iniziando la produzione e la maggior parte dei salar esistenti dovrebbero aumentare la produzione. Con tempi più lunghi, i progetti di salamoia in arrivo erano probabilmente nello stesso lotto di finanziamento delle miniere di roccia dura che sono entrate in linea in Australia dal 2016.

Con le miniere Authier, Rose e Whabouchi che andranno online prima del 2025, la quota di fornitura di litio del Nord America è destinata ad aumentare a più del 5%, potenzialmente placando alcuni timori sull’attuale ruolo minore del Nord America nella catena delle batterie EV.

L’Europa, tuttavia, dovrebbe aggiungere solo una nuova fonte di litio entro il 2025, aumentando marginalmente la sua quota di fornitura globale. Con un potenziale di 25 gigafattori di batterie che saranno operativi in tutto il continente entro il 2025, l’Europa sembra destinata a rimanere dipendente dalla fornitura di materie prime non domestiche – anche se la Commissione europea si è impegnata a sviluppare il settore e a garantire la sicurezza della fornitura di materie prime

Stare al passo con i veicoli elettrici

Nonostante l’attuale eccesso di offerta, e la crescita dell’offerta quasi triplicata prevista entro il 2025, c’è un forte argomento che più avanti, con il crescere dello slancio, la domanda potrebbe superare l’offerta.

“Se le previsioni per la penetrazione dei veicoli elettrici sono da credere – insieme ai miliardi di dollari che le aziende automobilistiche hanno affondato o affonderanno nello sviluppo e nella produzione dei veicoli elettrici – allora la domanda di litio è destinata ad aumentare di 10 volte nel prossimo decennio”. Ha detto Bridle.

Ha aggiunto che, data la dipendenza dei produttori di catodi e batterie dalla fornitura di litio, c’era un forte incentivo per gli investimenti di fornitura da parte degli utenti a valle. “Il settore del litio ha già fornito alcuni buoni esempi di questa tendenza, con aziende chimiche di litio, aziende di batterie e persino aziende automobilistiche che investono o collaborano con i fornitori di materie prime.”

Pedailles ha anche sottolineato la necessità di maggiori investimenti nelle materie prime: “Se i prezzi bassi rimangono nel breve e medio termine, ciò porterà a una pipeline di investimenti ridotta. Questo, a sua volta, porterà ad una situazione di sotto-approvvigionamento ancora più drammatica e a prezzi molto più alti.”

Il successo durante gli attuali prezzi bassi si allineerebbe alle dimensioni del produttore, ha detto Secker di Bacanora, sottolineando che grandi investimenti stanno ancora fluendo nella catena di approvvigionamento del litio da parte di major affermate. Ha anche sostenuto che le aziende con partnership o joint venture sarebbero più resistenti.

“Le aziende junior che vogliono sviluppare progetti da sole lotteranno”, ha detto Secker.