Dopo il crollo del mercato immobiliare nel 2008, molti acquirenti di case e investitori immobiliari hanno diffidato di un’altra bolla immobiliare incombente. Questa paura e cautela sono del tutto comprensibili: il crollo del 2008 ha fatto crollare i prezzi delle case e degli affitti del 40%, e 10 milioni di americani hanno perso le loro case a causa di pignoramenti.

Inoltre, dato che storicamente una bolla è scoppiata ogni 13 anni, ci si potrebbe aspettare un’altra bolla nei prossimi anni.

Tuttavia, molti esperti ora stanno dubitando che il mercato immobiliare di San Diego crollerà presto. L’economia di San Diego è troppo forte. Inoltre, molti stanno anche mettendo in discussione l’esistenza di una bolla in primo luogo. Anche se i prezzi delle case hanno superato i livelli pre-2008, l’economia è significativamente più forte di prima. Questo significa che anche se siamo attualmente in una bolla, è meno probabile che scoppi e gli effetti saranno notevolmente inferiori.

Serie di video gratuiti: Come comprare una casa senza soldi in meno

Per fortuna, molte persone hanno esplorato in dettaglio i fattori che hanno portato al crollo del 2008, che è stato il più grande crollo dalla Grande Depressione. Questo significa che possiamo analizzare l’attuale mercato immobiliare e confrontarlo con quello degli anni 2000.

Ecco un rapido riassunto delle ragioni:

- Motivo #1: L’economia è semplicemente troppo forte

- Motivo #2: I prezzi delle case stanno crescendo solo moderatamente

- Motivo #3: I prezzi delle case non sono gonfiati

- Ragione #4: I prestatori non stanno approvando i prestiti subprime

Perciò immergiamoci profondamente in queste 4 ragioni per cui la bolla immobiliare di San Diego non scoppierà nel 2021.

- Motivo #1: L’economia è semplicemente troppo forte

- Motivo #2: I prezzi delle abitazioni stanno crescendo solo moderatamente

- Dovete guardare: Le 5 tendenze ipotecarie di San Diego che sto vedendo ora…

- Torna al post

- —

- Ragione #3: I prezzi delle case non sono gonfiati

- Motivo #4: I finanziatori non stanno approvando i prestiti Sub-Prime

- Esiste la bolla immobiliare di San Diego?

Motivo #1: L’economia è semplicemente troppo forte

San Diego ha un tasso di disoccupazione estremamente basso del 2,7%. Questo è ben al di sotto del tasso di disoccupazione della California del 4% e del tasso di disoccupazione degli Stati Uniti del 3,6%. Questo è il 22% più basso del tasso di disoccupazione prima del crollo del 2008. Questo significa che l’economia non è solo un po’ più forte, è significativamente più forte.

Il tasso di disoccupazione influenza i prezzi delle case. Con un tasso di disoccupazione più basso, anche le opzioni abitative più costose diventano più accessibili.

Inoltre, i salari sono aumentati costantemente negli ultimi dieci anni e sono ancora più alti di prima del crollo del 2008.

Agire ora: Vedi le ultime case, case a schiera e condomini di San Diego in vendita

Nathan Moeder, un esperto del mercato immobiliare di San Diego e un professore regolare all’Università della California: San Diego, l’unico modo per l’economia di San Diego di crollare è per una società significativa o un’agenzia di difesa militare di lasciare la città. Entrambi questi eventi sono improbabili.

Inoltre, oltre 100 aziende nazionali hanno la loro sede a San Diego, tra cui Qualcomm, PETCO, Jack in the Box, e molte altre. Inoltre, ci sono molte altre grandi aziende con uffici a San Diego, tra cui Amazon, Walmart, FedEx, IBM, CVS Health, Siemens, AT&T, PepsiCo, Wells Fargo e molte altre. Anche se una di queste aziende dovesse lasciare San Diego, ci sono molte altre aziende ben rispettate per mantenere l’economia in funzione.

Anche se i prezzi degli alloggi sono aumentati significativamente e sono al di sopra dei livelli precedenti al 2008, l’economia di San Diego è molto più forte e in grado di sostenere questi prezzi più alti.

Le 5 domande che mi vengono poste di più sull’attuale mercato immobiliare di San Diego…

Motivo #2: I prezzi delle abitazioni stanno crescendo solo moderatamente

Anche se ci sono stati alcuni rapidi aumenti dei prezzi delle abitazioni dal 2012 al 2018, l’aumento dei prezzi delle abitazioni sta rallentando significativamente. Invece di aumenti del 5% o più di anno in anno, i prezzi delle abitazioni sono aumentati solo dell’1,2% nel 2019, secondo Zillow.

Inoltre, i prezzi delle abitazioni dovrebbero aumentare solo di un altro 1,5% nel prossimo anno. Confronta questo con l’attuale tasso di inflazione degli Stati Uniti dell’1,7%, e questo significa che l’alloggio sta effettivamente diventando più economico in confronto. Infatti, l’indice dei prezzi al consumo nel settembre 2019 ha detto che la maggior parte dei beni di consumo è aumentata di costo del 2,4% rispetto all’anno precedente.

Vedi le ultime statistiche sugli alloggi di San Diego…

L’aumento dei prezzi degli alloggi è buono e sano. Questo significa che c’è una crescita stabile e costante. Questa statistica è una di quelle principali che la maggior parte degli esperti finanziari, comprese le banche, usano per giudicare la forza dell’economia.

Ma perché i prezzi delle case stanno crescendo solo moderatamente?

Ci sono un paio di potenziali ragioni.

In primo luogo, dallo scoppio della bolla immobiliare nel 2008, la maggior parte delle case è diventata sottovalutata. Mentre la maggior parte degli acquirenti di case non poteva acquistare le case sottovalutate in quel momento, quando la recessione è finita nel 2009 e l’economia ha iniziato a rafforzarsi, più persone hanno iniziato a comprare case. Questo ha iniziato ad aumentare i prezzi delle case un po’.

Le 5 tendenze immobiliari di San Diego che sto vedendo ora…

Poi, dopo che l’economia è diventata di nuovo più forte nel 2012/2013, molte persone e gli investitori hanno cercato di acquistare case. L’economia è rimasta forte e la domanda è aumentata, portando ad un enorme aumento dei prezzi delle case per diversi anni. Tutti volevano un pezzo dell’azione. Queste spinte iniziali hanno iniziato a diminuire, rallentando l’aumento dei prezzi delle case.

In secondo luogo, anche se il mercato immobiliare è ancora in crescita, i prezzi stanno iniziando a normalizzarsi. L’economia nel suo complesso è ancora in crescita e sana. Così, mentre i prezzi degli alloggi rallentano, l’economia sta cominciando a recuperare. Per esempio, i salari stanno raggiungendo i prezzi delle case. Ciò significa che ogni mese che passa, le case a San Diego stanno diventando più accessibili nonostante gli aumenti. Ecco perché confrontare l’aumento dei prezzi delle case con il tasso di inflazione e l’indice dei prezzi al consumo è così importante.

Inoltre, le bolle immobiliari tendono a crollare velocemente e drammaticamente. Una leggera diminuzione dei prezzi non è un cambiamento veloce o drammatico. Solo il fatto che ci sia una sottile correzione rende meno probabile che ci sia un cambiamento significativo e drammatico.

Google’s Top Post: Le migliori zone di San Diego in cui vivere

—

Dovete guardare: Le 5 tendenze ipotecarie di San Diego che sto vedendo ora…

Torna al post

—

Ragione #3: I prezzi delle case non sono gonfiati

Una bolla immobiliare si verifica quando i prezzi delle case sono gonfiati oltre quello che l’economia può gestire. La bolla scoppia per correggere i prezzi gonfiati delle case.

Mentre una piccola correzione come quella menzionata sopra può segnalare l’inizio di un crash, non sempre indica l’inizio di un crash. Per dirlo veramente, bisogna guardare quanto sono gonfiati i prezzi delle case rispetto all’economia.

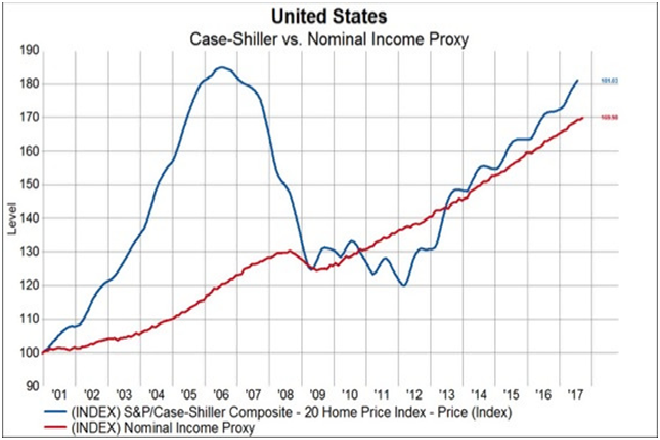

Courtesy of Knowledge Leaders Capital

Ecco un grafico che mostra essenzialmente i prezzi delle case (blu) e il reddito (rosso) dal 2001, come detto da due indici ben rispettati.

Video gratuito: Ottenere un finanziamento del 103% a San Diego…

Prima del crollo del 2008, i prezzi delle case sono aumentati esponenzialmente. Ancora più importante, sono cresciuti più di 4 volte più del reddito nazionale. Questo è enorme! Questo è un potente segno che i prezzi delle case sono troppo alti. Perché mentre i prezzi aumentavano, la gente non poteva permettersi quei prezzi.

Così, quando la bolla immobiliare finalmente scoppiò, i prezzi delle case scesero così drammaticamente da incontrarsi con il reddito nazionale. Inoltre, man mano che più persone diventavano disoccupate fino a quando il tasso di disoccupazione ha raggiunto il 10% nel 2012, i prezzi delle case sono scesi ancora di più. Questo perché mentre il reddito aumentava, meno persone guadagnavano soldi.

Le 5 tendenze dei mutui che vedo ora a San Diego…

Poi i valori delle case sono diventati sottovalutati, quindi i prezzi sono saliti di nuovo alle stelle.

Ora contrasto pre-2008 ad ora. Anche se i prezzi delle case stanno aumentando, stanno seguendo l’aumento del reddito. Questo significa che l’economia può sostenere i prezzi più alti. L’attuale piccola correzione dei prezzi è semplicemente il risultato della correzione della piccola inflazione dei prezzi delle case.

E poiché San Diego ha un’economia molto più forte della media nazionale, la contea è ancora più resistente a un crollo della bolla immobiliare rispetto alla nazione nel suo complesso.

Cerca come un professionista: Ottieni le ultime notizie attive, in sospeso, vendute e le variazioni di prezzo per qualsiasi città di San Diego come un professionista – senza la costosa licenza

Motivo #4: I finanziatori non stanno approvando i prestiti Sub-Prime

Come hanno potuto i prezzi delle case aumentare così tanto prima del 2008?

In particolare, se le case erano così inaccessibili, come mai la gente era ancora in grado di comprare case e far salire i prezzi?

Guarda gli ultimi tassi ipotecari di San Diego…

Tra le altre cose, le banche e altre istituzioni finanziarie hanno iniziato pratiche di prestito rischiose. In particolare, quando si trattava di approvare mutui, hanno iniziato ad approvare persone che non superavano tutti i loro rigorosi controlli finanziari. Questo è chiamato prestito sub-prime.

Tradizionalmente, quando qualcuno vuole ottenere un mutuo, la banca valuta la situazione finanziaria della persona. L’obiettivo è di assicurarsi che la persona possa gestire più debiti. Tra le altre cose, questo comporta il controllo del loro punteggio di credito e della loro storia creditizia. Se qualcuno ha una buona storia di credito, è più probabile che venga approvato con un tasso di interesse più basso.

Tuttavia, negli anni 2000, le banche hanno iniziato a rilassare le loro politiche. Significa che hanno iniziato a dare gli stessi mutui a basso interesse a quelli con storie di credito peggiori. Ancora più preoccupante, hanno iniziato ad approvare mutui per coloro che non potevano gestire altri debiti. Mentre questo ha funzionato a breve termine, ha eroso tutte le fondamenta finanziarie. Significa che una piccola perturbazione potrebbe mandare l’intera economia in un collasso.

Hai bisogno di un mutuo? Fai domanda online 24/7 con un esperto locale

Questa perturbazione è avvenuta tra il 2004 e il 2006 quando la Federal Reserve ha raddoppiato i tassi di interesse. La Federal Reserve vide che i prezzi degli immobili erano saliti alle stelle, e aumentò il tasso d’interesse per rallentarlo. Tuttavia, un tasso d’interesse più alto significava che i proprietari di case con mutui sub-prime non potevano pagare l’interesse più alto. Questo ha mandato i prezzi delle case in un forte calo per un paio d’anni, seguito dalla recessione.

Dallo scoppio dell’ultima bolla immobiliare, le banche hanno capito che non possono concedere prestiti sub-prime. Così oggi, anche se i prezzi delle case sono più alti del precedente picco del 2006, la maggior parte dei proprietari di case possono permettersi il loro mutuo. Questo significa che anche se la Federal Reserve aumentasse ancora i tassi d’interesse (cosa che ha fatto), i proprietari di case possono permettersi l’interesse più alto.

E ancora, poiché San Diego ha un’economia ancora più forte della maggior parte della nazione, anche il crollo del mercato immobiliare colpirebbe San Diego ancora meno.

Leggi ora: 7 città sulla spiaggia di San Diego in cui comprare una casa

Esiste la bolla immobiliare di San Diego?

Anche se ci sono molte persone preoccupate per lo scoppio della bolla immobiliare di San Diego, la maggior parte delle prove dimostra che il mercato immobiliare di San Diego è solido. Infatti, poiché nessuno dei fattori della bolla negli anni 2000 è presente, è difficile sostenere che il mercato immobiliare di San Diego è in una bolla.

- La disoccupazione è incredibilmente bassa

- I salari sono in aumento

- Il PIL pro capite è ad unalto di tutti i tempi

- I prezzi delle abitazioni stanno crescendo lentamente ma costantemente

- L’aumento dei prezzi è inferiore al tasso di inflazione

- San Diego ha molte grandi imprese

- San Diego ha una fiorente comunità di piccole imprese

Inoltre, ci sono anche ragioni per cui il mercato immobiliare di San Diego si rafforzerà presto:

- C’è un basso inventario di alloggi

- La popolazione sta crescendo

- Più millennials acquisteranno case

Anche Robert Shiller, il co-fondatore dell’indice Case-Shiller e un premio Nobel per l’economia, trova improbabile un crollo del mercato.

E anche se potrebbe esserci un’altra bolla in un altro settore finanziario (forse il mercato azionario), non ci si dovrebbe preoccupare di un crollo immobiliare a breve.

5 San Diego cash buyer hacks…

È importante notare che una recessione è sempre in arrivo. Non c’è modo di aggirare questo fatto. Tuttavia, ci sono molte prove che dimostrano che una recessione non arriverà presto.

Quando trovate un buon affare su una casa a San Diego, non temete un crollo del mercato immobiliare nel prossimo anno o due. Gli esperti concordano sul fatto che non dovreste aspettare di trovare la vostra nuova grande casa solo per ottenere un ottimo affare su una casa. Un buon affare è un buon affare, e dovreste prenderlo. E ci sono un sacco di buoni affari a San Diego.

Il mercato immobiliare del 2021 è come il 2007?

La vostra migliore opzione è quella di mettere in ordine le vostre finanze e ottenere la pre-approvazione per comprare una casa prima che la concorrenza affondi e prima che i tassi di interesse salgano di nuovo. Una volta che la domanda e i tassi di interesse aumentano, avrete più difficoltà a trovare una casa e la vostra casa costerà di più. Iniziare ora allevierà tutti i vostri problemi.