A 2008-as lakáspiaci összeomlás után sok lakásvásárló és ingatlanbefektető óvakodott egy újabb fenyegető ingatlanbuboréktól. Ez a félelem és óvatosság teljesen érthető: a 2008-as összeomlás következtében a lakásárak és a bérleti díjak 40%-kal csökkentek, és 10 millió amerikai vesztette el otthonát az elárverezések miatt.

Mivel ráadásul, mivel történelmileg minden 13. évben kipukkad egy buborék, arra lehet számítani, hogy a következő néhány évben újabb buborékra számíthatunk.

Most azonban sok szakértő jelenleg kételkedik abban, hogy a San Diegó-i ingatlanpiac a közeljövőben összeomlik. A San Diego-i gazdaság egyszerűen túl erős. Sőt, sokan még a buborék létét is megkérdőjelezik. Annak ellenére, hogy az ingatlanárak meghaladták a 2008 előtti szintet, a gazdaság lényegesen erősebb, mint korábban. Ez azt jelenti, hogy még ha jelenleg buborékban vagyunk is, kevésbé valószínű, hogy kipukkad, és a hatások is lényegesen kisebbek lesznek.

Ingyenes videósorozat: Szerencsére sokan részletesen feltárták azokat a tényezőket, amelyek a 2008-as összeomláshoz vezettek, amely a legnagyobb összeomlás volt a nagy gazdasági világválság óta. Ez azt jelenti, hogy elemezhetjük a jelenlegi lakáspiacot, és összehasonlíthatjuk a 2000-es évekkel.

Itt egy gyors összefoglaló az okokról:

- 1. ok: A gazdaság egyszerűen túl erős

- 2. ok: A lakásárak csak mérsékelten nőnek

- 3. ok: 4. ok: A hitelezők nem hagyják jóvá a sub-prime hiteleket

Mélyedjünk el tehát ebben a 4 okban, amiért a San Diego-i lakásbuborék nem fog kipukkadni 2021-ben.

- 1. ok: A gazdaság egyszerűen túl erős

- 2. ok: A lakásárak csak mérsékelten nőnek

- Must Watch: A San Diego-i jelzáloghitelek 5 trendje, amit most látok…

- Vissza a bejegyzéshez

- —

- 3. ok: A lakásárak nincsenek felfújva

- 4. ok: A hitelezők nem hagyják jóvá a másodlagos hiteleket

- Létezik-e a San Diego-i lakásbuborék?

1. ok: A gazdaság egyszerűen túl erős

San Diego rendkívül alacsony, 2,7%-os munkanélküliségi rátával rendelkezik. Ez jóval alacsonyabb, mint Kalifornia 4%-os munkanélküliségi rátája és az Egyesült Államok 3,6%-os munkanélküliségi rátája. Ez 22%-kal alacsonyabb, mint a 2008-as összeomlás előtti munkanélküliségi ráta. Ez azt jelenti, hogy a gazdaság nem csak egy kicsit erősebb, hanem jelentősen erősebb.

A munkanélküliségi ráta befolyásolja a lakásárakat. Alacsonyabb munkanélküliségi rátával még a drágább lakhatási lehetőségek is megfizethetőbbé válnak.

Az elmúlt évtizedben ráadásul a bérek folyamatosan emelkedtek, és még magasabbak, mint a 2008-as összeomlás előtt.

Act Now:

Nathan Moeder, a San Diego-i lakáspiac szakértője és a Kaliforniai Egyetem beállító professzora: San Diego, az egyetlen módja annak, hogy a San Diego-i gazdaság összeomoljon, ha egy jelentős vállalat vagy egy katonai védelmi ügynökség elhagyja a várost. Bármelyik esemény valószínűtlen.

Plusz, több mint 100 nemzeti vállalat székhelye van San Diegóban, köztük a Qualcomm, a PETCO, a Jack in the Box és még sokan mások. Ráadásul számos más nagyvállalat is rendelkezik irodával San Diegóban, köztük az Amazon, a Walmart, a FedEx, az IBM, a CVS Health, a Siemens, az AT&T, a PepsiCo, a Wells Fargo és még sokan mások. Még ha ezek közül a vállalkozások közül valamelyik el is hagyná San Diegót, sokkal több elismert vállalkozás van, amely fenntartja a gazdaságot.

Noha a lakásárak jelentősen emelkedtek, és a 2008 előtti szintek felett vannak, a gazdaság San Diegóban sokkal erősebb és képes támogatni ezeket a magasabb lakásárakat.

Az 5 kérdés, amit a legtöbbször kérdeznek tőlem a jelenlegi San Diego-i ingatlanpiaccal kapcsolatban…

2. ok: A lakásárak csak mérsékelten nőnek

Noha 2012 és 2018 között gyors lakásárnövekedés volt, a lakásárak növekedése jelentősen lelassult. A Zillow szerint az évi 5%-os vagy annál is nagyobb emelkedés helyett 2019-ben már csak 1,2%-kal nőttek a lakásárak.

Sőt, a lakásárak a következő évben várhatóan csak további 1,5%-kal fognak emelkedni. Hasonlítsuk ezt össze az Egyesült Államok jelenlegi 1,7%-os inflációs rátájával, és ez azt jelenti, hogy a lakhatás ehhez képest valójában olcsóbbá válik. Valójában a fogyasztói árindex 2019 szeptemberében azt mondta, hogy a legtöbb fogyasztási cikk 2,4%-kal drágult az előző évhez képest.

Nézze meg a legfrissebb San Diego-i lakásstatisztikákat…

A lakásárak emelkedése jó és egészséges. Ez azt jelenti, hogy stabil és folyamatos növekedés van. Ez a statisztika az egyik legfontosabb, amelyet a legtöbb pénzügyi szakértő, beleértve a bankokat is, a gazdaság erejének megítélésére használ.

De miért csak mérsékelten nőnek a lakásárak?

Egy pár lehetséges ok van.

Először is, a 2008-ban kipukkadt ingatlanbuborék miatt a legtöbb otthon alulértékelt lett. Míg a legtöbb lakásvásárló akkoriban nem tudta megvásárolni az alulértékelt lakásokat, amikor 2009-ben véget ért a recesszió, és a gazdaság erősödni kezdett, egyre többen kezdtek házakat vásárolni. Ez egy kicsit elkezdte növelni a lakásárakat.

Az 5 San Diego-i lakástrend, amit most látok…

Aztán, miután a gazdaság 2012/2013-ban ismét megerősödött, sok ember és befektető keresett otthont vásárolni. A gazdaság erős maradt, és a kereslet megnőtt, ami több éven keresztül hatalmas lakásárnövekedéshez vezetett. Mindenki akart egy szeletet az akcióból. Ezek a kezdeti fellendülések kezdtek csökkenni, ami lelassította a lakásárak növekedését.

Második, bár az ingatlanpiac még mindig növekszik, az árak kezdenek normalizálódni. A gazdaság egésze még mindig növekszik és egészséges. Tehát ahogy az ingatlanárak lassulnak, a gazdaság is kezd felzárkózni. Például a bérek felzárkóznak a lakásárakhoz. Ez azt jelenti, hogy minden egyes hónappal, ami eltelik, a San Diego-i lakások az emelkedések ellenére egyre megfizethetőbbé válnak. Ezért olyan fontos a lakásárak növekedésének összehasonlítása az inflációs rátával és a fogyasztói árindexszel.

Az ingatlanbuborékok is hajlamosak gyorsan és drámaian összeomlani. Az árak enyhe csökkenése nem gyors vagy drámai változás. Már az a tény, hogy van egy finom korrekció, kevésbé valószínűvé teszi, hogy jelentős, drámai változás következik be.

Google’s Top Post: San Diego Best Areas to Live

—

Must Watch: A San Diego-i jelzáloghitelek 5 trendje, amit most látok…

Vissza a bejegyzéshez

—

3. ok: A lakásárak nincsenek felfújva

A lakásbuborék akkor alakul ki, ha a lakásárakat túlfújják azon, amit a gazdaság elbír. A buborék kipukkan, hogy korrigálja a felfújt lakásárakat.

Míg egy kisebb korrekció, mint a fent említett, jelezheti a zuhanás kezdetét, nem mindig jelzi a zuhanás kezdetét. Ahhoz, hogy tényleg meg lehessen mondani, meg kell nézni, hogy mennyire felfújtak az ingatlanárak a gazdasághoz képest.

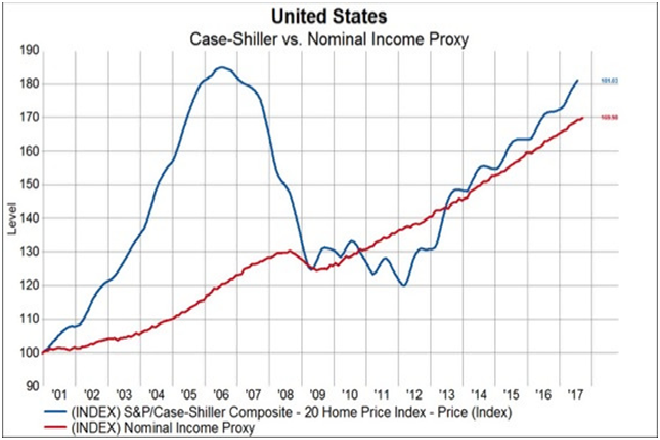

Courtesy of Knowledge Leaders Capital

Itt egy grafikon, amely lényegében a lakásárakat (kék) és a jövedelmeket (piros) mutatja 2001 óta, két elismert index szerint.

Free Video:

A 2008-as összeomlás előtt a lakásárak exponenciálisan emelkedtek. Ami még fontosabb, több mint 4x nagyobb mértékben nőttek, mint a nemzeti jövedelem. Ez óriási! Ez egy erős jele annak, hogy a lakásárak túl magasak. Mert ahogy az árak nőttek, az emberek nem engedhették meg maguknak ezeket az árakat.

Amikor tehát az ingatlanbuborék végül kipukkadt, a lakásárak olyan drasztikusan csökkentek, hogy találkoztak a nemzeti jövedelemmel. Ráadásul, ahogy egyre több ember vált munkanélkülivé, amíg a munkanélküliségi ráta 2012-ben elérte a 10%-ot, a lakásárak még inkább csökkentek. Ez azért van, mert miközben a jövedelem nőtt, kevesebb ember keresett pénzt.

Az 5 jelzálogtendencia, amit most San Diegóban látok…

Aztán a lakások értéke alulértékelt lett, így az árak ismét az egekbe szöktek.

Most állítsuk szembe a 2008 előtti időszakot a mostanival. Bár a lakásárak emelkednek, de követik a jövedelem növekedését. Ez azt jelenti, hogy a gazdaság el tudja viselni a magasabb árakat. Az árak jelenlegi kis korrekciója egyszerűen a lakásárak kisebb mértékű inflációjának korrekciójából adódik.

És mivel San Diego gazdasága sokkal erősebb, mint az országos átlag, a megye még ellenállóbb az ingatlanbuborék összeomlásával szemben, mint az ország egésze.

Keresd, mint egy profi: Szerezd meg a legfrissebb aktív, függőben lévő, eladott és árváltozásokat San Diego bármelyik városára vonatkozóan, mint egy profi – drága licenc nélkül

4. ok: A hitelezők nem hagyják jóvá a másodlagos hiteleket

Hogyan növekedhettek ennyire a lakásárak 2008 előtt?

Konkrétan, ha a lakások annyira megfizethetetlenek voltak, akkor hogy lehet, hogy az emberek mégis képesek voltak lakásokat vásárolni és felhajtani az árakat?

Nézze meg a legfrissebb San Diegó-i jelzálogdíjakat…

A bankok és más pénzintézetek sok más dolog mellett kockázatos hitelezési gyakorlatba kezdtek. Konkrétan, amikor a jelzáloghitelek jóváhagyására került sor, olyan embereket kezdtek el jóváhagyni, akik nem mentek át minden szigorú pénzügyi ellenőrzésen. Ezt nevezik másodlagos hitelezésnek.

Hagyományosan, amikor valaki jelzáloghitelt szeretne felvenni, a bank megvizsgálja az illető pénzügyi helyzetét. A cél az, hogy megbizonyosodjanak arról, hogy az illető képes-e nagyobb adósságot kezelni. Ez többek között magában foglalja a hitelpontszámuk és a hiteltörténetük ellenőrzését. Ha valakinek jó a hiteltörténete, nagyobb valószínűséggel kap alacsonyabb kamatlábat.

A 2000-es években azonban a bankok elkezdték enyhíteni a politikájukat. Ez azt jelenti, hogy ugyanolyan alacsony kamatozású jelzáloghiteleket kezdtek adni a rosszabb hiteltörténettel rendelkezőknek is. Ami még aggasztóbb, hogy elkezdtek jelzáloghiteleket jóváhagyni azoknak, akik nem tudtak több adósságot kezelni. Ez rövid távon működött ugyan, de aláásta az összes pénzügyi alapot. Ez azt jelenti, hogy egy kis zavar is összeomlásba sodorhatja az egész gazdaságot.

Hitelre van szüksége? Apply Online 24/7 With a Local Expert

Ez a zavar 2004 és 2006 között következett be, amikor a Federal Reserve megduplázta a kamatlábakat. A Federal Reserve látta, hogy az ingatlanárak mennyire az egekbe szöktek, és a kamatlábat emelte, hogy lelassítsa azt. A magasabb kamatláb azonban azt jelentette, hogy a másodlagos jelzáloghitellel rendelkező lakástulajdonosok nem tudták kifizetni a magasabb kamatot. Ez néhány évre meredek zuhanásba küldte az ingatlanárakat, majd következett a recesszió.

A legutóbbi ingatlanbuborék kipukkanása óta a bankok rájöttek, hogy nem adhatnak subprime hiteleket. Így ma, bár a lakásárak magasabbak, mint az előző, 2006-os csúcsérték, a legtöbb lakástulajdonos megengedheti magának a jelzáloghitelt. Ez azt jelenti, hogy még akkor is, ha a Federal Reserve ismét kamatot emel (ami már megtörtént), a lakástulajdonosok megengedhetik maguknak a magasabb kamatot.

És még egyszer: mivel San Diego gazdasága még erősebb, mint az ország nagy része, még az ingatlanpiac összeomlása is kevésbé érintené San Diegót.

Olvasson most:

Létezik-e a San Diego-i lakásbuborék?

Noha sokan aggódnak a San Diego-i lakásbuborék kipukkadása miatt, a legtöbb bizonyíték azt mutatja, hogy a San Diego-i lakáspiac robusztus. Sőt, mivel a 2000-es évekbeli buborék egyik tényezője sincs jelen, nehéz azt állítani, hogy a San Diego-i lakáspiac buborékban van.

- A munkanélküliség elképesztően alacsony

- A bérek emelkednek

- Az egy főre jutó GDP minden eddiginél magasabb

- .Az ingatlanárak lassan, de folyamatosan nőnek

- Az áremelkedés az infláció alatt van

- San Diegóban sok nagyvállalat működik

- San Diegóban virágzó kisvállalkozói közösség van

Mégis, még okai is vannak annak, hogy San Diego lakáspiaca hamarosan erősödni fog:

- A lakásállomány alacsony

- A népesség növekszik

- Mivel több ezredfordulós fog lakást vásárolni

Még Robert Shiller, a Case-Shiller index társalapítója és közgazdasági Nobel-díjas közgazdász is valószínűtlennek tartja a piac összeomlását.

És bár egy másik pénzügyi szektorban (talán a részvénypiacon) újabb buborék alakulhat ki, nem kell aggódni, hogy hamarosan összeomlik az ingatlanpiac.

5 San Diego-i készpénzes vásárlói hack…

Nem szabad elfelejteni, hogy egy recesszió mindig jön. Ezt a tényt nem lehet megkerülni. Azonban sok bizonyíték van arra, hogy a recesszió nem jön hamarosan.

Ha talál egy jó üzletet egy San Diego-i otthonra, ne féljen attól, hogy a következő egy-két évben összeomlik az ingatlanpiac. A szakértők egyetértenek abban, hogy nem szabad megvárnia, hogy megtalálja az új nagyszerű otthonát, csak azért, hogy kiváló üzletet kössön egy házra. A jó üzlet az jó üzlet, és el kell fogadnia. És San Diegóban rengeteg jó ajánlat van.

A 2021-es lakáspiac olyan, mint 2007-ben?

A legjobb megoldás, ha rendbe teszi a pénzügyeit, és előzetesen jóváhagyást kap egy ház megvásárlására, mielőtt a verseny elmerülne, és mielőtt a kamatlábak újra emelkednének. Amint a kereslet és a kamatlábak emelkednek, nehezebben fogsz lakást találni, és az otthonod többe fog kerülni. A mostani kezdés enyhíti az összes gondot.