- Az ObamaCare magyarázata a lehető legegyszerűbben

- A megfizethető ellátási törvény gyors bemutatása

- ObamaCare 132 szóban – Az ObamaCare gyors összefoglalója

- Az ObamaCare politikája magyarázva

- Trump hatályon kívül helyezési terve magyarázva

- ObamaCare magyarázva – részletesebben

- Mit tesz az ObamaCare? – Specifics Explained Explained

- Miért van szükségünk az egészségügyi reformra?

- ObamaCare Explained Summary

Az ObamaCare magyarázata a lehető legegyszerűbben

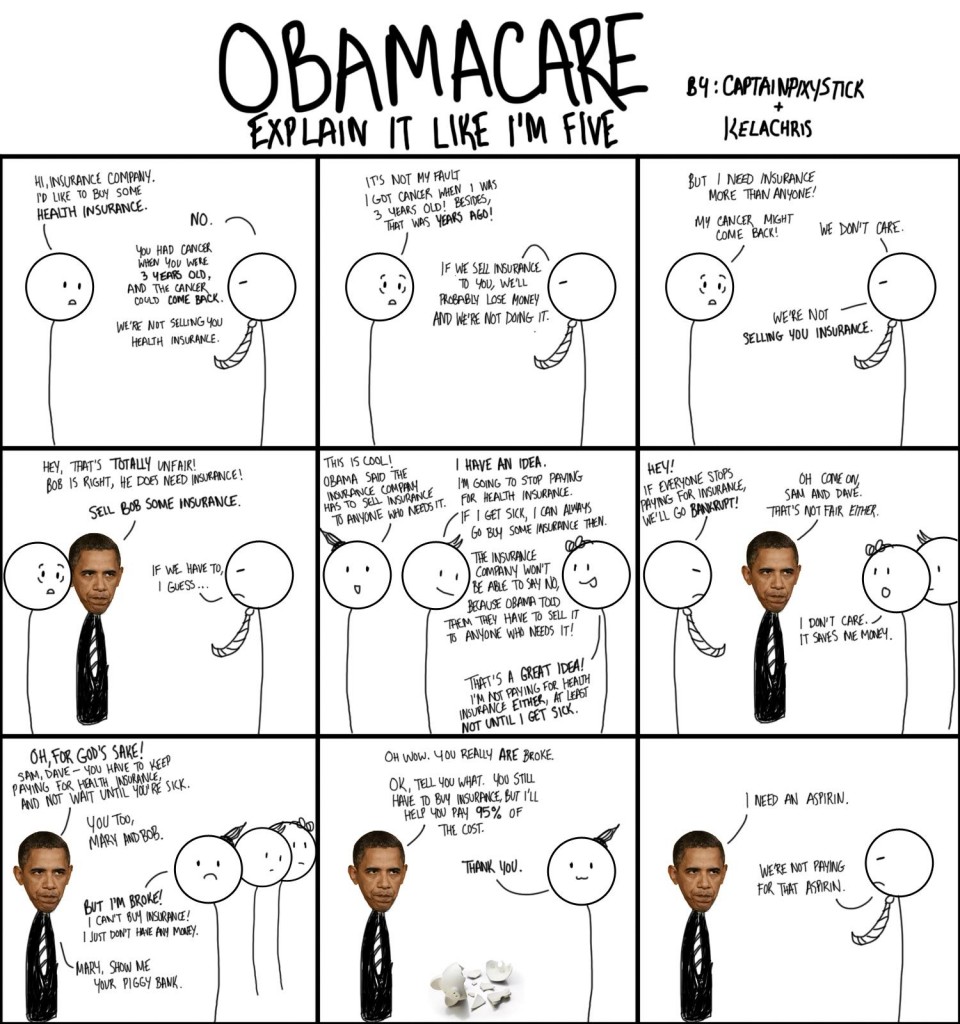

A lehető legegyszerűbben elmagyarázunk mindent, amit az ObamaCare-ről (a megfizethető ellátási törvényről) tudni kell.

A megfizethető ellátási törvény gyors bemutatása

Az ObamaCare, hivatalos nevén a betegvédelmi és megfizethető ellátási törvény egy 2010-ben Barack Obama elnök által aláírt egészségügyi reformtörvény. A törvény általános célja az egészségügyi ellátás és az egészségbiztosítás minőségének, hozzáférhetőségének és megfizethetőségének javítása.

A törvény egyes rendelkezései azonnal megkezdődtek, a legtöbb jelentős rendelkezés 2014-ben lépett hatályba, a többi pedig 2022-ig folytatódik.

A törvény maga meglehetősen hosszú, és számos olyan, kevésbé izgalmas dolgokra irányuló rendelkezést tartalmaz, mint például az ellátás minőségének javítása a kórházakban, a pazarlás és a visszaélések megszüntetése a Medicare-ben, a költségek idővel történő visszafogása és a kalóriaszámok feltüntetése a gyorséttermek étlapján (az összes rendelkezés összefoglalóját itt találja).

Amikor azonban az emberek az ObamaCare-re gondolnak, általában néhány konkrétumra gondolnak, mint például a fogyasztók új előnyei, jogai és védelme, a legtöbb amerikai számára előírt biztosítási kötelezettség (amely 2019-ben a legtöbb államban 0 dollárra csökken), a nagy munkáltatók számára előírt biztosítási kötelezettség, a Medicaid kiterjesztése és az Egészségbiztosítási Piacterek megnyitása a magánbiztosítás támogatására.

Más szóval, az emberek jellemzően az ObamaCare “lefedettségi rendelkezéseiről”, “költségtámogatásról” és “mandátumokról” beszélnek, amikor a törvényről beszélnek.

Ezt szem előtt tartva a következő részben a törvény főbb rendelkezéseinek gyors összefoglalása következik.

Ez a videó az ACA számos aspektusát tárgyalja elég világosan.

TÉNY: Az ObamaCare a betegvédelmi és megfizethető egészségügyi törvény beceneve volt. Megfizethető ellátási törvénynek, PPACA-nak vagy ACA-nak is nevezik. Mindegy, hogy minek nevezik, a törvény tartalma ugyanaz.

ObamaCare 132 szóban – Az ObamaCare gyors összefoglalója

A megfizethető ellátásról szóló törvény (néha ObamaCare vagy ACA) növeli az egészségbiztosítás minőségét, hozzáférhetőségét és megfizethetőségét. Például:

- Megakadályozza, hogy a biztosítótársaságok megtagadják Öntől a biztosítási fedezetet vagy megemeljék a költségeket a már meglévő állapotok alapján.

- Megakadályozza, hogy a biztosítótársaságok kirúgják Önt, ha beteg.

- Védelmet nyújt a nemi megkülönböztetéssel szemben.

- Kiterjeszti az ingyenes megelőző szolgáltatásokat és egészségügyi ellátásokat.

- Kiterjeszti a Medicaid és a CHIP rendszert.

- Javítja a Medicare-ellátást.

- A nagyobb munkáltatókat kötelezi, hogy biztosítsák alkalmazottaikat.

- Támogatott biztosítási piacot hoz létre, amely több tízmillió magánszemély, család és kisvállalkozás számára biztosít ingyenes vagy alacsony költségű egészségbiztosítást.

- Az egészségügyi költségek növekedésének megfékezését célozza.

MEGJEGYZÉS: Korábban az egészségbiztosítás hiányáért díjat kellett fizetni, de ezt 2019-ben a legtöbb államban 0 dollárra csökkentették.

Az ObamaCare politikája magyarázva

A Megfizethető egészségügyi törvényre úgy gondolhatunk, mint amit Obama vagy a demokraták csináltak, de a valóság az, hogy az Mitt Romney massachusettsi egészségügyi tervén (más néven RomneyCare) alapult, és “mandátumrendszert” tartalmaz, amelyet először a jobboldali Heritage Foundation javasolt. A végleges törvény még az állami opciót is kizárta, amelyet sok progresszív demokrata szorgalmazott. A törvényt a demokraták fogadták el, de számos rendelkezése valójában kétpárti támogatást élvez.

Trump hatályon kívül helyezési terve magyarázva

A republikánusok Obama elnöksége alatt mintegy 50 alkalommal próbálták hatályon kívül helyezni a törvényt, Trump pedig azzal az ígérettel nyert, hogy “újra naggyá teszi az egészségügyet”. Mit jelent ez a gyakorlatban?

Egyszerűbben:

- A több mint 50 hatályon kívül helyezési kísérlet és néhány kapcsolódó per azt jelentette, hogy egyes rendelkezések, például a Medicaid kiterjesztése, nem terjedtek ki annyi emberre, mint amennyit kellett volna.

- A Trump alatti változtatások közé tartozik a biztosításra vonatkozó mandátum eltörlése. További változtatásokat is terveztek, de a törvényjavaslatot nem sikerült elfogadni. Bővebben lásd: TrumpCare vs. ObamaCare.

- A Legfelsőbb Bíróság előtt van egy ügy, amely alkotmányellenesnek nyilvánította ezt a törvényt, és amely a Legfelsőbb Bíróság felé tart. Egyelőre semmi sem változik, de ez hatással lehet a törvényre, miután a jogi folyamat végigjátszódik.

Röviden, volt néhány változás a Trump és Obama alatti republikánus hatályon kívül helyezési erőfeszítések miatt, de többnyire az ACA érintetlen maradt.

ObamaCare magyarázva – részletesebben

Fentebb az alapvető tudnivalók, alább pedig egy egyszerűsített magyarázat arról, amit minden amerikainak tudnia kell az új egészségügyi törvényről.

A megfizethető egészségügyi törvény (ACA) sok mindent tesz, és itt nem tudunk mindenre kitérni.

Szerencsére a legtöbbünknek nem kell ismernie a részleteket. Nézzük, mit kell tudnunk:

– Az ObamaCare nem hoz létre egészségbiztosítást – szabályozza az egészségbiztosítási ágazatot, és hozzájárul a magánbiztosítás minőségének, megfizethetőségének és elérhetőségének javításához.

– A legtöbb ember, aki jelenleg rendelkezik egészségbiztosítással, megtarthatja azt (lásd bővebben a már meglévő egészségbiztosítás megtartásáról).

– A fiatal felnőttek 26 éves korukig maradhatnak szüleik biztosítási tervében.

– Ha nem rendelkezik biztosítással, az új Egészségbiztosítási Piactéren magánbiztosítást vásárolhat.

– Az Egészségbiztosítási Piactéren minden évben az éves nyílt beiratkozási időszak alatt lehet magán egészségbiztosítást kötni. A 2017. évi nyílt beiratkozás 2016. november 15-től 2017. január 1-jéig tartott. Az időpontok minden évben változhatnak.

-A nyílt beiratkozási időszakon kívül nem tudja majd megszerezni a díj ellen védelmet nyújtó magánbiztosítások legtöbb típusát, mivel a legtöbb biztosító átvette az egészségbiztosítási piactér beiratkozási időszakát. A Medicare és a munkáltatói alapú biztosítások egyedi beiratkozási időszakokkal rendelkeznek. A Medicaid és a CHIP bármikor megszerezhető.

– Ha nem szerez fedezetet, és nem tartja fenn a fedezetet minden évben, vagy nem kap mentességet, akkor a szövetségi jövedelemadó-bevallásában havidíjat kell fizetnie minden olyan hónap után, amikor egészségbiztosítás nélkül marad.

– A minden amerikaira vonatkozó fedezethiány-mentesség miatt akár 3 egymást követő hónapig is maradhat biztosítás nélkül biztosítás nélkül.

– A fedezethiány-mentességen túlmenően körülbelül 20 további mentesség létezik, amelyre jogosult lehet.

– A minden hónap 15. napjáig megvásárolt biztosítás a következő hónap első napján kezdődik.

– 2016-ban a biztosítással nem rendelkezők éves díja felnőttenként 695 $ és gyermekenként 347,50 $ volt (egy család esetében legfeljebb 2085 $), vagy a háztartás jövedelmének 2,5%-a az Ön adóbevallási státuszának megfelelő adóbevallási küszöb felett – attól függően, hogy melyik a magasabb. Ne feledje, hogy a díj 2019-ben a legtöbb államban 0 dollárra csökkent.

– A piaci egészségbiztosítás költsége csúszóskálán működik. Aki kevesebbet keres, kevesebbet fizet.

– A szövetségi szegénységi szint 100% – 400%-a között kereső amerikaiak jogosultak lehetnek a piacon keresztül prémiumadó-hitelre. Az adójóváírások a biztosítási díjköltségeket támogatják.

– Ha Ön a munkáltatóján keresztül minősített egészségbiztosítást kaphat, nem kaphat piaci adójóváírást, kivéve, ha a munkáltató nem fedezi a díjköltség legalább 60%-át, nem nyújt minőségi biztosítást, vagy olyan biztosítást nyújt, amely meghaladja a család jövedelmének (évente kiigazított) 9,5%-át.

– A közel 16 millió nem biztosított amerikai fiatal felnőtt akár 82%-a jogosult szövetségi támogatásra vagy Medicaidre a piacon keresztül.

– Nem kell a piactéren keresztül biztosítást kötnie, de érdemes kitöltenie egy kérelmet, hogy megtudja, jogosult-e támogatásra, mielőtt a piactéren kívül vásárolna biztosítást.

– Az ACA eltörli a már meglévő állapotokat és a nemi megkülönböztetést, így ezek a tényezők többé nem befolyásolják a biztosítás költségét a piacon vagy azon kívül.

– Öntől nem tagadhatják meg az egészségügyi fedezetet az egészségi állapota alapján.

– Önt nem zárhatják ki a biztosításból, ha beteg.

– Az egészségbiztosítók nem szabhatnak élethosszig tartó korlátozásokat a fedezetre. 2014-től az éves korlátozások is megszűnnek.

– Minden új, a piacon vagy azon kívül értékesített tervezetnek új ellátások széles körét kell tartalmaznia. Ezek közé tartoznak a wellness-látogatások, valamint a megelőző vizsgálatok és kezelések, amelyekért nem kell többletköltséget fizetni.

– 2015-ig minden 50 főnél több alkalmazottat foglalkoztató vállalatnál dolgozó, teljes munkaidőben foglalkoztatott munkavállalónak munkahelyi egészségbiztosítást kell nyújtani. Azok a munkáltatók, akik nem kínálnak fedezetet, alkalmazottankénti díjat fizetnek.

– Az 50 főnél kevesebb teljes munkaidős alkalmazottal rendelkező kisvállalkozások a piac SHOP (small business health options program) nevű részét használhatják arra, hogy csoportos egészségügyi terveket vásároljanak alkalmazottaik számára.

– A 25 főnél kevesebb teljes munkaidős alkalmazottal rendelkező kisvállalkozások a piacot használhatják arra, hogy támogatott biztosítást vásároljanak alkalmazottaik számára.

– A Medicare nem része a piacnak. Ha önnek van Medicare-je, tartsa meg!

– A Medicaid és a CHIP kiterjesztésre kerül, hogy akár 16 millió, nemzetünk legszegényebb egyének számára is biztosítást nyújtson.

– Amikor jelentkezik a piactérre, megtudhatja, hogy jogosult-e a Medicaid vagy a gyermek egészségbiztosítási program (CHIP) ingyenes vagy alacsony költségű biztosítására. Azt is megtudhatja, hogy jogosult-e a Medicare-ellátásra.

Kíván részletesebben is megismerkedni az ACA-val? Tekintse meg a The Patient Protection and Affordable Care Act (A betegvédelmi és megfizethető ellátási törvény) minden rendelkezésének összefoglalóját itt, és tudjon meg többet az egészségbiztosítás megszerzéséről az állam egészségbiztosítási piacán keresztül itt.

Az ObamaCare alapjainak egyszerű és teljes körű magyarázatáért tekintse meg az alábbi videót.

Mit tesz az ObamaCare? – Specifics Explained Explained

Az ObamaCare több tízmillió amerikainak segít megfizethető egészségbiztosításhoz jutni a Medicaid és a CHIP kiterjesztésével, a Medicare javításával, valamint egy “egészségbiztosítási piac” létrehozásával, ahol a szövetségi szegénységi szint 400%-a alatt kereső amerikaiak támogatott egészségbiztosítást vásárolhatnak. Az ObamaCare reformjai emellett javítják az ellátás minőségét, és segítenek megfékezni az egészségügyi kiadások növekedését.

Az ObamaCare rendelkezései szabályozzák a biztosítótársaságokat és az egészségügyi normákat, de nem szabályozzák az Ön egészségügyi ellátását, és nem helyettesítik a magánbiztosítást. Az ObamaCare csökkenti azt, amit a legtöbb közepes és alacsony jövedelmű amerikai fizet az egészségbiztosításért, és a piacon kínált költségtámogatással csökkenti a zsebből fizetendő egészségügyi költségeiket. Csökkenti a hiányt, és a pazarló kiadások csökkentésével javítja az olyan állami egészségügyi programokat, mint a Medicare. Az ObamaCare egyes államokban a Medicaid-programot is kiterjeszti 15,9 millió biztosítatlan idős és alacsony jövedelmű személyre.

Az ObamaCare magyarázata: Egyéni mandátum. A legtöbb amerikainak biztosítást kellett kötnie 2014 és 2018 között. Azoknak, akiket nem fedezett a Medicaid, a CHIP vagy a Medicare, több lehetőségük is volt. Az emberek vásárolhattak magánbiztosítást, vagy a munkahelyükön keresztül szerezhettek biztosítást. Azok, akik nem szereztek biztosítást, díjjal tartoztak volna. A díjat azonban 2019-ben a legtöbb államban 0 dollárra csökkentették.

ObamaCare Explained: Your State’s Health Insurance Exchange / Marketplace. Az ObamaCare cserék állami vagy szövetségi működtetésű (az államtól függően) online piacterek, ahol az egészségbiztosítók versenyeznek azért, hogy az Ön szolgáltatója lehessen. A biztosítás megszerzése a piactéren keresztül olyan egyszerű, mint a biztosítási terv igénylése, annak megállapítása, hogy jogosult-e támogatásra, majd a versengő egészségügyi tervek összehasonlítása. Egy állam “Exchange”-jét általában “Health Insurance Marketplace”-nek nevezik.

ObamaCare Explained: Hogyan vásároljunk egészségbiztosítást. Magánbiztosítást a piacon belül vagy azon kívül is szerezhet az állam “Health Insurance Exchange Marketplace” (egészségbiztosítási cserepiac) nyílt beiratkozási időszakában. A nyílt beiratkozás során minden jogosult amerikai használhatja a piacteret, hogy szövetségi szinten szabályozott és támogatott egészségbiztosítást vásároljon magánszolgáltatókon keresztül, az egymás melletti ellátások, díjak és hálózati terv-összehasonlítások segítségével. A piactérre történő regisztráció során azt is megtudhatja, hogy Ön vagy családtagja jogosult-e Medicaid, CHIP vagy Medicare szolgáltatásra. A biztosítással nem rendelkező fiatalok 82%-a várhatóan jogosult lesz ingyenes vagy alacsony költségű egészségbiztosításra. Tekintse meg az Egészségbiztosítási piacról szóló útmutatót.

ObamaCare Explained: Hogyan vásároljunk egészségbiztosítást. Magánbiztosítást a piacon belül vagy azon kívül is szerezhet az állam “Health Insurance Exchange Marketplace” (egészségbiztosítási cserepiac) nyílt beiratkozási időszakában. A nyílt beiratkozás során minden jogosult amerikai használhatja a piacteret, hogy szövetségi szinten szabályozott és támogatott egészségbiztosítást vásároljon magánszolgáltatókon keresztül, az egymás melletti ellátások, díjak és hálózati terv-összehasonlítások segítségével. A piactérre történő regisztráció során azt is megtudhatja, hogy Ön vagy családtagja jogosult-e Medicaid, CHIP vagy Medicare szolgáltatásra. A biztosítással nem rendelkező fiatalok 82%-a várhatóan jogosult lesz ingyenes vagy alacsony költségű egészségbiztosításra. Tekintse meg az Egészségbiztosítási piacról szóló útmutatót.

A magán egészségügyi terveket brókeren keresztül vagy közvetlenül a szolgáltatótól is megvásárolhatja. Ha jogosult a Medicaidre vagy a Medicare-re, a hivatalos .gov webhelyeken keresztül is jelentkezhet.

ObamaCare Explained: Vállalkozások. A 25 teljes munkaidős alkalmazottnak megfelelő, évi 250 000 dollárnál kevesebbet kereső kisvállalkozások a SHOP-piacon keresztül adókedvezményeket vehetnek igénybe, ha biztosítást nyújtanak dolgozóiknak. Azoknak, akik 50 teljes munkaidős alkalmazottal egyenértékű munkát végeznek, 2015-ig biztosítania kell a teljes munkaidőben foglalkoztatott munkavállalóik számára a fedezetet. A kisvállalkozások 3%-a a 250 000 USD feletti nyereség után megemelt Medicare-adót is fizet. A többi kisvállalkozás, különösen az anyukák és a kisboltok, könnyebben jutnak majd olcsóbb egészségügyi ellátáshoz alkalmazottaik számára. Ha úgy döntenek, hogy biztosítást nyújtanak alkalmazottaiknak, nagyvonalú adókedvezményeket kapnak. A kisvállalkozók és alkalmazottaik több mint fele minden évben biztosítás nélkül marad, és a kisvállalkozások történelmileg nehezen tudtak a nagyobb cégekéhez hasonló minőségű juttatásokat nyújtani. Az ObamaCare rendelkezései a kisvállalkozásokat méltányos helyzetbe hozzák.

Az ObamaCare magyarázata: Idősek. Az idősek mind a Medicare 716 milliárd dolláros pazarló kiadásainak csökkentésével, mind a donut hole bezárásával jól járnak. A pénzt visszaforgatják a Medicare-be és az ObamaCare-be, hogy javítsák a lefedettséget és segítsék az idősek tízmillióinak biztosítását. A Medicare A, B, C és D részei mind megváltoztak – és szinte mind jobb irányba. Tudjon meg többet az ObamaCare-ről és a Medicare-ről.

Az ObamaCare magyarázata: Rights and Protections. Az ObamaCare fontos védelmet tartalmaz az amerikaiak számára. Jobb hozzáférést biztosít a megelőző szolgáltatásokhoz, és milliók számára bővíti a fedezetet. Biztosítja, hogy az emberektől nem tagadhatják meg a fedezetet, ha már meglévő betegségük van, vagy a biztosítótársaságuk nem ejtheti meg őket, ha betegek. Lehetővé teszi, hogy a fiatal felnőttek 26 éves korukig a szüleik biztosítási terveiben maradjanak. A törvény szabályozza a biztosítási díjemeléseket és javítja a fellebbezési eljárást.

Miért van szükségünk az egészségügyi reformra?

Az egészségbiztosítás és az egészségügy profitorientált iparágak. Mint ilyenek, a profitot az Ön egészsége elé helyezik. Sok tekintetben a törvényre van bízva, hogy szabályozza a gyakorlatukat. A törvény megértéséhez az egészségbiztosítási és az egészségügyi ágazat megértése, valamint sok kutatás és tapasztalat szükséges.

A törvény összetettsége és a több mint 3 billió dolláros amerikai egészségügyi rendszer egyaránt ellenáll minden egyszerű magyarázatnak. Elég, ha csak annyit mondok:

ObamaCare Explained Summary

Az ObamaCare segít életek millióinak megmentésében, dollármilliárdokat szabadít fel, és nagyobb szabadságot ad az amerikai munkavállalóknak azáltal, hogy megkönnyíti a munkáltatóktól és a biztosítótársaságoktól való függetlenségüket az ellátás terén. Az egészségügyi ellátás mostantól az Ön kezében van – ez az Ön egészségügyi ellátása. A kormány feladata az, hogy megpróbálja biztosítani, hogy Ön tisztességesen járjon el, és hogy a biztosítótársaságok a szabályok szerint játsszanak. Köszönjük, hogy megnézte gyors ObamaCare magyarázatunkat. Nézze meg az oldal többi részét az ObamaCare részletesebb magyarázatáért.

ObamaCare magyarázva![]()