A lítium ára 2019-ben mélyrepülésbe kezdett, mivel a piac túlkínálatba került, és az EV-k növekedése lelassult. Az akkumulátorok fémének termelése 2025-re csaknem megháromszorozódik, és meghaladja a 1,5 millió tonnát, de aggodalomra ad okot, hogy az upstream beruházások visszaesése a piacot még később alulellátottságba sodorhatja.

A lítium az elektromos járművek akkumulátorainak szerves összetevője. Ahogy az elektromos járművek vásárlása ugrásszerűen megnőtt – az S&P Global Platts Analytics szerint csak 2018-ban több mint 2 millió járművet adtak el -, úgy nőtt az akkumulátorok iránti igény is, ami viszont a lítium iránti keresletet táplálja.

A további gyors növekedésre számítva az elmúlt években a lítium ellátási láncba élénk ütemben áramlottak a beruházások. Az árak azonban idén csökkentek, és ezzel együtt az új projektek iránti lelkesedés is alábbhagyott.

Az egyik nehézségekkel küzdő projekt a Nemaska Lithium Whabouchi bányája a kanadai Quebecben. A Nemaska nemrég jelentett be elbocsátásokat, mivel megpróbálja biztosítani az optimális pénzforgalmat a Whabouchi projekt folytatásához.

A másik a kínai Tianqi Lithium nyugat-ausztráliai üzeme, amely szeptemberben kezdte meg a lítium-hidroxid termelését. A működés megkezdésével párhuzamosan a Tianqi bejelentette a 48 000 mt/éves projekt második felének elhalasztását, a gyenge globális lítiumárakra hivatkozva az üzem késedelmét, amelynek teljes üzembe helyezését eredetileg 2019 végére várták.

Az iparági szereplők ugyanakkor arra figyelmeztetnek, hogy a címben szereplő áresés nem mondja el a teljes történetet. Érvelésük szerint a jelenlegi helyzet rövid távú, mivel a magasabb minőségű minőségek iránti kereslet várhatóan helyreáll, míg a lítium-szodumén kínálat és a kínai feldolgozási kapacitás szűk keresztmetszete közötti eltérés, amely a jelenlegi árgyengülés egyik tényezője, rövid életű lesz.

A gyenge piac mindazonáltal nagyobb óvatosságot eredményezett a befektetők körében, és arra utal, hogy a következő évtized későbbi részében szűkülhet a kínálati kép. Az iparágnak alkalmazkodnia kell az új körülményekhez, és ki kell egyengetnie az ellátási láncban lévő göröngyöket, hogy fenntartható ellátást érjen el, amely a kibontakozó közlekedési forradalom üzemanyagául szolgálhat.

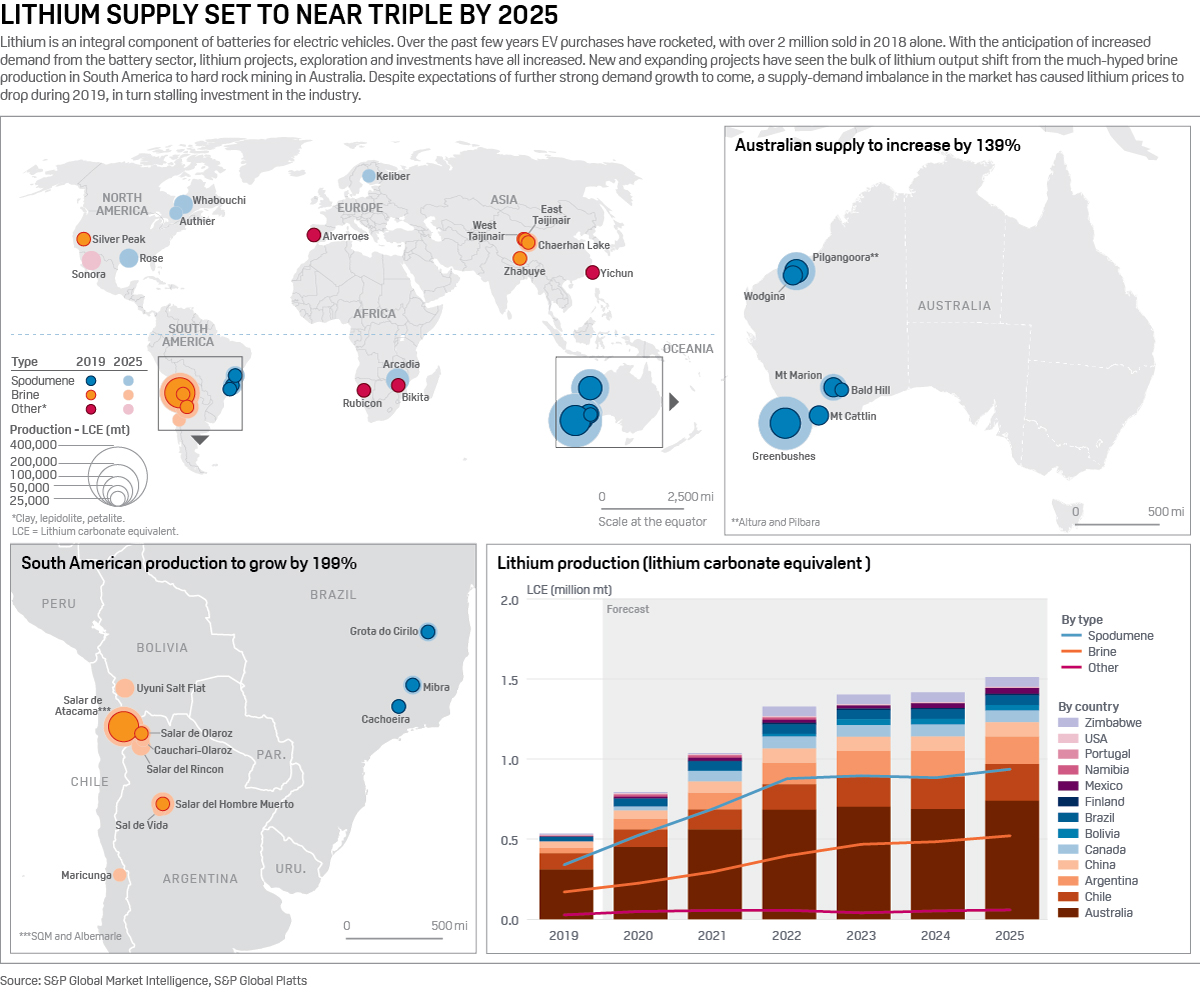

Lítiumtermelők

A lítiumot főként vagy szoduménből, vagy sósavból nyerik. Ausztráliában található a legtöbb kemény kőzetbánya (szodumén), míg a sós lítium kitermelése Dél-Amerikában, főként Chilében és Argentínában összpontosul.

A dél-amerikai sós lítium kitermelő üzemek által az elmúlt években a sajtóban kapott figyelem ellenére a kínálat Ausztráliában nőtt gyorsan, ahol a projektek rövidebb, mindössze 3-5 éves átfutási ideje miatt rengeteg kemény kőzetbányát hoztak létre. Ezzel szemben a sóoldatos projekteknek akár 7 évig is eltarthat a termelés megkezdése.

A lítium-karbonát és a lítium-hidroxid a két lítiumvegyület, amelyet az akkumulátorok katódjainak előállításához használnak, jelenleg a karbonát teszi ki a felhasználás nagy részét. A lítium-kloridot a lúgos sós tavakból nyerik ki, mielőtt karbonáttá alakítják.

A kemény kőzetbányászat során keletkező szpodumén további feldolgozást igényel a karbonát előállításához – ez egy különösen energiaigényes és ezért költséges folyamat.

A lítium-hidroxid, amelyet az újabb katódtechnológiák, különösen a magasabb nikkelkémiai színvonalúak számára előnyben részesítenek, mind szpoduménből, mind sós léből előállítható. Ha sós lítiumból indulunk ki, akkor a lítium-karbonátból egy további átalakítási lépésre van szükség. A hidroxidot jellemzően felárral árazzák, hogy ezt tükrözze, bár ez az árrés nyomás alá került, mivel a közvetlenül a szoduménből történő termelés növekedett.

Az új bányák és a termelés növekedése anyagfelesleget hozott a piacra, ami a lítium árát megdöntötte. Az S&P Global Platts értékelése a 6%-os lítium-oxid tartalmú lítium-szpodumén koncentrátumra (SC6) a 2019. januári 640 $/mt FOB Ausztráliáról 545 $/mt-ra esett 2019 szeptemberére.

A szodumén kínálat bősége és az ebből következő alacsony ár lehúzta a kínai feldolgozók bemeneti költségeit, így a Platts lítium-karbonát CIF Észak-Ázsia értékelése 22%-kal csökkent ugyanebben az időszakban, és október 17-én 9.900 $/mt-on állt.

Mélyebben: Fedezze fel az S&P Global Platts akkumulátor fémek lefedettségét

“Úgy tűnik, hogy 2019 folyamán rövid távon felhalmozódott a lítium nyersanyag, ami átgyűrűzött a rövid távú lítium árképzésbe (és a lítiumvállalatok részvényárfolyamaiba).”. Asa Bridle, a lítiumot fejlesztő Savannah Resources munkatársa a Plattsnak nyilatkozott.

Bridle azzal is érvelt, hogy a jelenlegi szpodumen túlkínálat a Kínában üzembe helyezett downstream átalakító kapacitás késedelmének köszönhető: “A kulcs az, hogy ezt rövid távú piaci egyensúlytalanságként ismerjük fel, és nem feltétlenül a hosszabb távú tendenciák jeleként.”

Vincent Ledoux Pedailles az Infinity Lithiumtól hasonlóan vélekedett, arra hivatkozva, hogy a jelenlegi túlkínálat 2020-ig tart, mielőtt az azt követő évben egyensúlyba kerülne. “A szpodumént Kínába exportálják, főként harmadik fél átalakítóknak, ahol a lítiumkémiai anyagokká való átalakítás nem hatékony”. Hozzátette, hogy a bányászok az átalakító kapacitások integrálását vizsgálják, hogy “jobban kontrollálják értékláncukat és javítsák árrésüket.”

Az is érdemes megjegyezni, hogy a kereslet-kínálat egyensúlytalanságát súlyosbítja, hogy 2019-ben a tervezettnél lassabbak lesznek az elektromos járművek eladásai, ami részben a júliusi kínai támogatáscsökkentéseknek, de a globális autóeladások általánosabb visszaesésének is köszönhető.

A lítium túlkínálatáról beszélve a Bacanora Lithium vezérigazgatója, Peter Secker rámutatott, hogy fontos különbséget tenni az Ausztráliából származó, alacsonyabb minőségű kemény kőzetanyag, amely további feldolgozást igényel és szénlábnyomot okoz, és az akkumulátorokban használt vegyi minőségű anyag között.

“Sok az alacsony minőségű koncentrátum, de az akkumulátor minőségű anyag elég kiegyensúlyozott. Általánosságban elmondható, hogy az ausztrál termelés a költséggörbe magasabb végén van, a dél-amerikai pedig az alacsonyabb végén” – tette hozzá Secker.

Ezzel kapcsolatban szélesebb körben felmerült, hogy az ausztrál kemény kőzetbányászat az ingadozó termelés szerepében találhatja magát, ahol a projektek az ár diktálására be- és kikapcsolódnak. Eközben a költséggörbén kedvezőbb helyzetben lévő sóoldatos projektek a legszélsőségesen alacsony árak kivételével minden esetben képesek lennének működni.

Lítiumellátás növekedése

A jövőre nézve az S&P Global Market Intelligence a lítiumellátás jelentős növekedését prognosztizálja 2025-ig. Az új bányák és sóstavak, valamint a számos meglévő projekt kibővített termelése várhatóan 1,5 millió tonna fölé emeli a globális lítiumtermelést lítium-karbonát-egyenérték (LCE) alapon.

Ausztrália, a jelenleg legnagyobb termelő ország, meg fogja őrizni pozícióját, a meglévő bányák (amelyek közül sok az elmúlt három évben lépett működésbe) folyamatosan növelik a termelést, ami 2025-re több mint 400 000 mt LCE új kínálatot jelent.

Dél-Amerikában szintén 199% körüli kínálatnövekedés várható, új sóstavak kezdik meg a termelést, és a legtöbb meglévő sóstó várhatóan növeli a termelést. A hosszabb átfutási idővel a közelgő sósavprojektek valószínűleg ugyanabban a finanszírozási tételben voltak, mint az Ausztráliában 2016 óta üzembe helyezett kemény kőzetbányák.

Az Authier, Rose és Whabouchi bányák 2025-ig történő üzembe helyezésével Észak-Amerika részesedése a lítiumellátásban 5% fölé emelkedik, ami eloszlathat néhány félelmet Észak-Amerika jelenlegi kisebb szerepével kapcsolatban az EV akkumulátorok láncában.

Európa viszont várhatóan csak egy új lítiumforrással bővül 2025-ig, ami minimálisan növeli részesedését a globális ellátásban. A kontinensen 2025-re 25 akkumulátor-gyártó gigagyár üzembe helyezésének lehetőségével Európa továbbra is a nem hazai nyersanyagellátástól fog függeni – még akkor is, ha az Európai Bizottság az ágazat fejlesztése és a nyersanyagellátás biztonságának biztosítása mellett tette le a voksát

Lépést tartva az EV-kkel

A jelenlegi túlkínálat és a 2025-re várható közel háromszoros kínálatnövekedés ellenére erős érvek szólnak amellett, hogy távolabb, a lendület növekedésével a kereslet meghaladhatja a kínálatot.

“Ha hihetünk az EV-k elterjedésére vonatkozó előrejelzéseknek – valamint az autógyárak által az EV-k fejlesztésére és gyártására fordított vagy fordítandó dollármilliárdoknak -, akkor a lítium iránti kereslet a következő évtizedben a tízszeresére fog nőni.” mondta Bridle.

Hozzátette, hogy mivel a katód- és akkumulátorgyártók függnek a lítiumellátástól, erős ösztönzést jelentenek az ellátási beruházások a downstream felhasználók részéről. “A lítiumágazat már szolgáltatott néhány jó példát erre a tendenciára: lítium vegyipari vállalatok, akkumulátorgyártó vállalatok, sőt autógyárak is befektetnek vagy partnerséget kötnek nyersanyag-beszállítókkal/termelőkkel.”

Pedailles azt is hangsúlyozta, hogy nagyobb beruházásokra van szükség a nyersanyagokba: “Ha az alacsony árak rövid- és középtávon fennmaradnak, az a beruházási csővezeték csökkenéséhez fog vezetni. Ez viszont a későbbiekben még drámaibb alulellátottsági helyzethez és sokkal magasabb árakhoz fog vezetni.”

A jelenlegi alacsony árak alatt a siker a gyártók méretéhez igazodna, mondta a Bacanora Seckerje, hangsúlyozva, hogy a lítium ellátási láncba még mindig nagy beruházások áramlanak a már befutott nagyvállalatoktól. Azzal is érvelt, hogy a partnerségekkel vagy vegyesvállalatokkal rendelkező vállalatok ellenállóbbak lennének.

“A junior vállalatok, amelyek egyedül akarnak projekteket fejleszteni, küzdeni fognak” – mondta Secker.