Lithiumin hinnat romahtivat vuonna 2019, kun markkinat ajautuivat ylitarjontaan ja sähköautojen kasvu hidastui. Akkumetallin tuotanto lähes kolminkertaistuu vuoteen 2025 mennessä yli 1,5 miljoonaan tonniin, mutta on pelättävissä, että tuotantoketjun alkupään investointien lasku voi kääntää markkinat alitarjontaan kauemmas.

Lithium on olennainen osa sähköautojen akkuja. Kun sähköautojen ostot ovat lisääntyneet räjähdysmäisesti – S&P Global Platts Analyticsin mukaan pelkästään vuonna 2018 myytiin yli 2 miljoonaa ajoneuvoa – myös akkujen tarve on kasvanut, mikä puolestaan ruokkii litiumin kysyntää.

Nopean kasvun jatkumisen odottaessa investoinnit ovat virranneet litiumin toimitusketjuun reippaaseen tahtiin muutaman viime vuoden aikana. Hinnat ovat kuitenkin laskeneet tänä vuonna, mikä on vähentänyt innostusta uusia hankkeita kohtaan.

Yksi vaikeuksissa oleva hanke on Nemaska Lithiumin Whabouchin kaivos Kanadan Quebecissä. Nemaska ilmoitti hiljattain irtisanomisista, kun se yrittää varmistaa optimaalisen kassavirran Whabouchi-projektin jatkamiseksi.

Toinen on kiinalaisen Tianqi Lithiumin tehdas Länsi-Australiassa, joka aloitti litiumhydroksidin tuotannon syyskuussa. Toiminnan aloittamisen ohella Tianqi ilmoitti lykkäävänsä 48 000 mt/vuosi -hankkeen toista puoliskoa vedoten litiumin heikkoihin maailmanmarkkinahintoihin viivästyksen syyksi tehtaalle, jonka alun perin odotettiin käynnistyvän kokonaisuudessaan vuoden 2019 loppuun mennessä.

Toimialan toimijat varoittavat samaan aikaan, että hintojen lasku otsikoissa ei kerro koko tarinaa. Heidän mukaansa tämänhetkinen tilanne on lyhytaikainen, sillä korkealaatuisempien laatujen kysyntä elpyy, kun taas litiumspodumeenin tarjonnan ja Kiinan jalostuskapasiteetin pullonkaulojen välinen epäsuhta, joka on tämänhetkiseen hintojen heikkouteen vaikuttava tekijä, on lyhytaikainen.

Heikot markkinat ovat kuitenkin johtaneet suurempaan varovaisuuteen investoijien keskuudessa ja viittaavat siihen, että tarjonta saattaa kiristyä ensi vuosikymmenen loppupuolella. Teollisuuden on sopeuduttava uusiin olosuhteisiin ja oikaistava toimitusketjun mutkia, jotta saavutetaan kestävä tarjonta, joka voi ruokkia kehittymässä olevaa liikennevallankumousta.

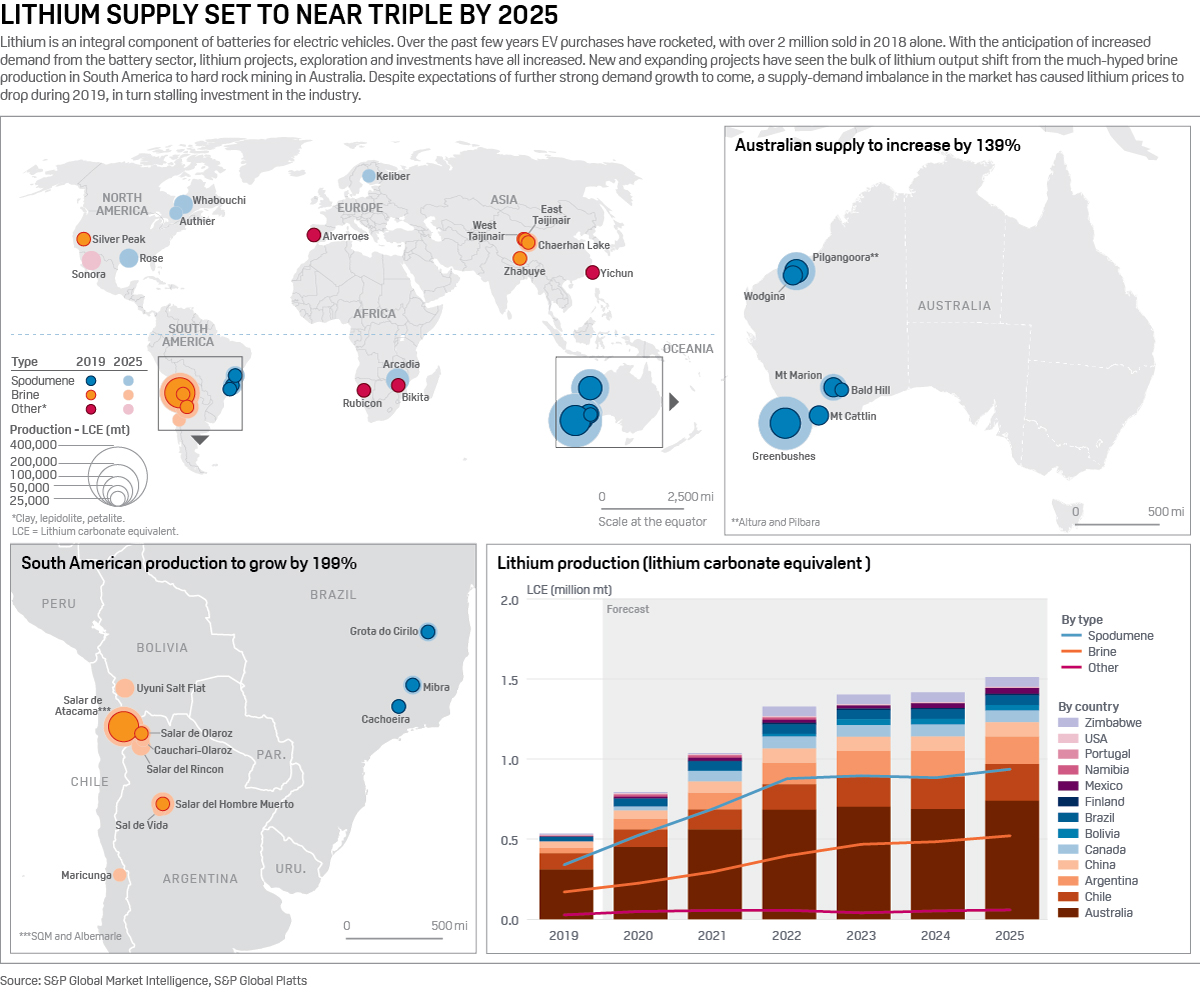

Lithiumin tuottajat

Lithiumia saadaan pääasiassa joko spodumeenista tai suolavedestä. Australiassa on suurin osa kovakivikaivoksista (spodumeenikaivokset), kun taas suolaveden tuotanto on keskittynyt Etelä-Amerikkaan, pääasiassa Chileen ja Argentiinaan.

Vaikka eteläamerikkalaiset suolaveden tuotantolaitokset ovat saaneet lehdistössä huomiota viime vuosina, tarjonta on kasvanut nopeasti juuri Australiassa, jossa hankkeiden lyhyemmät, vain 3-5 vuotta kestävät läpimenoajat ovat johtaneet siihen, että kovakivikaivoksia on syntynyt runsaasti. Sitä vastoin suolavesihankkeissa tuotannon aloittaminen voi kestää 7 vuotta.

Lithiumkarbonaatti ja litiumhydroksidi ovat kaksi litiumyhdistettä, joita käytetään akkukatodien valmistuksessa, ja tällä hetkellä suurin osa käytöstä on karbonaattia. Suolavesituotannossa litiumkloridi uutetaan emäksisistä suolavesijärvistä ennen kuin se muutetaan karbonaatiksi.

Kovien kivien louhinnassa tuotettu spodumeeni vaatii jatkokäsittelyä karbonaatin tuottamiseksi, mikä on erityisen energiaintensiivinen ja siksi kallis prosessi.

Litiumhydroksidia, jota suositaan uudemmissa katoditekniikoissa, erityisesti korkeampien nikkelipitoisuuksien kemiaa varten, voidaan valmistaa joko spodumeenista tai suolavedestä. Kun käytetään suolavettä, tarvitaan ylimääräinen konversiovaihe litiumkarbonaatista. Hydroksidin hinta on tyypillisesti korkeampi, mikä heijastaa tätä, vaikka tähän marginaaliin on kohdistunut paineita, kun tuotanto suoraan spodumeenista on lisääntynyt.

Uudet kaivokset ja lisääntynyt tuotanto ovat tuoneet markkinoille ylitarjontaa materiaalista, mikä on nostanut litiumin hintaa. S&P Global Plattsin arvio litiumspodumeenirikasteelle, jonka litiumoksidipitoisuus on 6 % (SC6), on laskenut tammikuun 2019 640 dollarista/tonni FOB Australia, 545 dollariin/tonni syyskuussa 2019.

Spodumeenin runsas tarjonta ja sitä seuraava alhainen hinta ovat laskeneet kiinalaisten jalostajien tuotantopanoskustannuksia, jolloin Plattsin litiumkarbonaatti CIF Pohjois-Aasia -arvio on laskenut 22 % samalla ajanjaksolla ja on nyt 9 900 $/mt lokakuun 17. päivänä.

Mene syvemmälle: Tutustu S&P Global Plattsin akkumetallien kattavuuteen

”Näyttää siltä, että litiumraaka-aineita on kertynyt lyhyellä aikavälillä vuoden 2019 aikana, mikä on heijastunut litiumin lyhyen aikavälin hinnoitteluun (ja litiumyhtiöiden osakekursseihin).” Asa Bridle, litiumia kehittävästä Savannah Resourcesista kertoi Plattsille.

Bridle väitti myös, että nykyinen spodumeenin ylitarjonta johtui siitä, että tuotantoketjun loppupään konversiokapasiteetin käyttöönotto Kiinassa viivästyi: ”Keskeistä on tunnustaa, että tämä on lyhyen aikavälin epätasapaino markkinoilla eikä välttämättä osoitus pidemmän aikavälin trendeistä.”

Vincent Ledoux Pedailles Infinity Lithiumista oli samankaltaisella kannalla, ja hän viittasi siihen, että odotuksiin, jotka viittaavat siihen, että tämänhetkinen ylitarjonta kestäisi vuoteen 2020 asti ennen kuin se tasoittuisi vuoden kuluttua. ”Spodumeenia viedään Kiinaan enimmäkseen kolmannen osapuolen konvertoijille, joissa muuntaminen litiumkemikaaleiksi on tehotonta.” Hän lisäsi, että kaivostoimijat tutkivat muuntokapasiteetin integroimista ”hallitakseen paremmin arvoketjuaan ja parantaakseen marginaalejaan.”

On myös syytä huomata, että kysynnän ja tarjonnan epätasapainoa on pahentanut ennakoitua hitaampi sähköajoneuvojen myynti vuonna 2019, mikä johtuu osittain Kiinan heinäkuussa tekemistä tukileikkauksista, mutta myös laajemmasta maailmanlaajuisesta automyynnin taantumasta.

Kun puhutaan litiumin ylitarjonnasta, Bacanora Lithiumin toimitusjohtaja Peter Secker huomautti, että on tärkeää erottaa toisistaan Australiasta tuleva heikkolaatuisempi kovakivimateriaali, joka vaatii lisäkäsittelyä ja hiilijalanjälkeä, ja akuissa käytettävä kemiallisen laadun materiaali.

”Siellä on paljon heikkolaatuista konsentraattia, mutta akkujen laatua oleva materiaali on melko tasapainossa. Yleisesti ottaen Australian tuotanto on kustannuskäyrän korkeammassa päässä ja Etelä-Amerikan tuotanto alemmassa päässä”, Secker lisäsi.

Tässä yhteydessä on esitetty laajempia väitteitä siitä, että Australian kovan kiviaineksen kaivostoiminta voisi joutua vaihtuvaan tuotantoon, jossa hankkeita käynnistetään ja lopetetaan hinnan sanelemalla tavalla. Samaan aikaan suolaliuoshankkeet, joilla on edullisempi asema kustannuskäyrällä, pystyisivät toimimaan kaikissa muissa kuin äärimmäisen alhaisissa hinnoissa.

Lithiumin tarjonnan kasvu

S&P Global Market Intelligence ennustaa litiumin tarjonnan huomattavaa kasvua vuoteen 2025 asti. Uusien kaivosten ja suolavesijärvien sekä useiden nykyisten hankkeiden laajennetun tuotannon pitäisi nostaa maailmanlaajuinen litiumin tuotanto yli 1,5 miljoonaan tonniin litiumkarbonaattiekvivalenttina (LCE) laskettuna.

Australian, joka on tällä hetkellä suurin tuottajamaa, odotetaan säilyttävän asemansa, sillä olemassa olevat kaivokset (joista monet otettiin käyttöön kolmen viime vuoden aikana) lisäävät tasaisesti tuotantoaan, mikä tuo yli 400 000 mt LCE:n uuden tarjonnan vuoteen 2025 mennessä.

Etelä-Amerikan tarjonta kasvaa myös noin 199 %, uudet suolaliuskejärvet aloittavat tuotantonsa ja useimpien olemassa olevien suolaliuskejärvien odotetaan lisäävän tuotantoaan. Pidemmän läpimenoajan vuoksi tulevat suolavesihankkeet olivat todennäköisesti samassa rahoituserässä kuin Australiassa vuodesta 2016 lähtien käyttöön otetut kovakivikaivokset.

Kun Authierin, Rosen ja Whabouchin kaivokset otetaan käyttöön ennen vuotta 2025, Pohjois-Amerikan osuus litiumin tarjonnasta nousee yli 5 prosenttiin, mikä mahdollisesti hälventää joitakin pelkoja, jotka liittyvät Pohjois-Amerikan nykyiseen vähäiseen rooliin sähköautojen akkuketjussa.

Euroopan odotetaan kuitenkin lisäävän vain yhden uuden litiumlähteen vuoteen 2025 mennessä, mikä kasvattaa marginaalisesti sen osuutta maailmanlaajuisesta tarjonnasta. Koska 25 akkugigatehdasta voi olla toiminnassa eri puolilla Eurooppaa vuoteen 2025 mennessä, näyttää siltä, että Eurooppa pysyy riippuvaisena muista kuin kotimaisista raaka-aineiden toimituksista – vaikka Euroopan komissio on tukenut alan kehittämistä ja raaka-aineiden toimitusvarmuuden varmistamista.

E-v-ajoneuvojen tahdissa pysyminen

Tämänhetkisestä ylitarjonnasta ja tarjonnan odotettavissa olevasta liki kolminkertaisesta kasvusta vuoteen 2025 mennessä huolimatta on olemassa vahvat perusteet sille, että kysyntä voi olla tarjontaa merkittävämpää, kun kysynnän vauhti lisääntyy.

”Jos sähköautojen yleistymistä koskeviin ennusteisiin on uskominen – sekä niihin miljardeihin dollareihin, joita autoyhtiöt ovat upottaneet tai tulevat upottamaan sähköautojen kehittämiseen ja tuotantoon – litiumin kysyntä kymmenkertaistuu seuraavan vuosikymmenen aikana.” Bridle sanoi.

Hän lisäsi, että koska katodien ja akkujen tuottajat ovat riippuvaisia litiumin toimituksista, tuotantoketjun loppupään käyttäjillä on vahva kannustin toimitusinvestointeihin. ”Litiumala on jo nyt tarjonnut hyviä esimerkkejä tästä suuntauksesta, sillä litiumkemikaaliyritykset, akkuyritykset ja jopa autoteollisuusyritykset investoivat raaka-ainetoimittajiin/kaivostoimittajiin tai solmivat kumppanuussuhteita niiden kanssa.”

Pedailles korosti myös tarvetta lisätä investointeja raaka-aineisiin: ”Jos alhaiset hinnat pysyvät alhaisina lyhyellä ja keskipitkällä aikavälillä, se johtaa investointien vähenemiseen. Tämä puolestaan johtaa vielä dramaattisempaan alitarjontatilanteeseen myöhemmin ja paljon korkeampiin hintoihin.”

Er menestys nykyisten matalien hintojen aikana olisi linjassa tuottajien koon kanssa, Bacanoran Secker sanoi ja korosti, että vakiintuneilta suuryrityksiltä virtaa edelleen suuria investointeja litiumin toimitusketjuun. Hän väitti myös, että yritykset, joilla on kumppanuuksia tai yhteisyrityksiä, olisivat kestävämpiä.

”Junioriyritykset, jotka haluavat kehittää hankkeita yksin, joutuvat kamppailemaan”, Secker sanoi.