Ceny lithia v roce 2019 prudce klesly, protože trh se dostal do převisu nabídky a růst elektromobilů se zpomalil. Produkce tohoto kovu pro baterie se má do roku 2025 téměř ztrojnásobit na více než 1,5 milionu metrických tun, ale panují obavy, že pokles investic do výroby by mohl trh překlopit do nedostatečné nabídky v dalším období.

Lithium je nedílnou součástí baterií pro elektromobily. S raketovým nárůstem nákupů elektrických vozidel – jen v roce 2018 se jich podle analytické společnosti S&P Global Platts Analytics prodalo více než 2 miliony – se zvýšila i potřeba baterií, což zase podpořilo poptávku po lithiu.

V očekávání dalšího rychlého růstu proudily v posledních několika letech investice do dodavatelského řetězce lithia rychlým tempem. V letošním roce však ceny klesly, což s sebou stáhlo nadšení pro nové projekty.

Jedním z projektů, který čelí potížím, je důl Whabouchi společnosti Nemaska Lithium v kanadském Quebecu. Nemaska nedávno oznámila propouštění, protože se snaží zajistit optimální cash flow pro pokračování projektu Whabouchi.

Dalším je závod čínské společnosti Tianqi Lithium v západní Austrálii, který v září zahájil výrobu hydroxidu lithného. Současně se zahájením provozu společnost Tianqi oznámila odložení druhé poloviny projektu s kapacitou 48 000 mil. mt/rok, přičemž jako důvod zpoždění závodu, který měl být původně plně uveden do provozu do konce roku 2019, uvedla nízké světové ceny lithia.

Účastníci odvětví zároveň upozorňují, že titulkový pokles cen nevypovídá o celé situaci. Tvrdí, že současná situace je krátkodobá, protože poptávka po kvalitnějších druzích se zotaví, zatímco nesoulad mezi nabídkou lithia spodumenu a úzkými místy ve zpracovatelských kapacitách v Číně, který je faktorem současného oslabení cen, bude krátkodobý.

Slabý trh nicméně vedl k větší opatrnosti investorů a naznačuje potenciál pro napjatější situaci v oblasti nabídky v pozdější části příštího desetiletí. Odvětví se bude muset přizpůsobit novým podmínkám a narovnat zádrhele v dodavatelském řetězci, aby dosáhlo udržitelných dodávek, které mohou pohánět rozvíjející se dopravní revoluci.

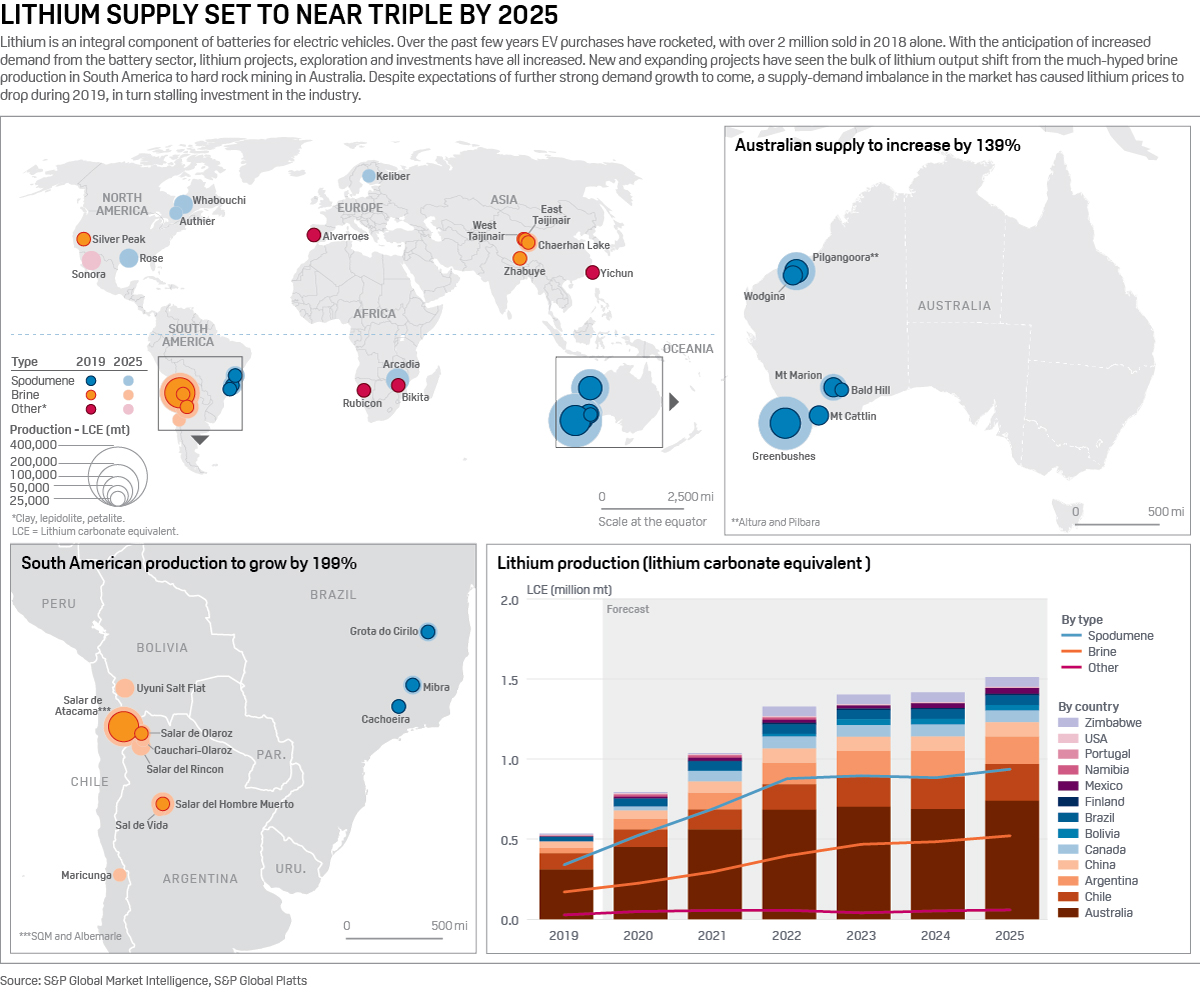

Výrobci lithia

Lithium se získává především ze spodumenu nebo solanky. Většina dolů na tvrdou horninu (spodumen) se nachází v Austrálii, zatímco těžba ze solanky se soustřeďuje v Jižní Americe, především v Chile a Argentině.

Přes pozornost tisku, kterou si v posledních několika letech získaly jihoamerické solankové provozy, je to právě Austrálie, kde nabídka rychle roste, přičemž kratší doba realizace projektů, pouhých 3-5 let, je svědkem přílivu dolů na tvrdou horninu. Naproti tomu projekty solanek mohou trvat až 7 let.

Karbonát lithia a hydroxid lithia jsou dvě sloučeniny lithia používané pro výrobu katod baterií, přičemž v současnosti se nejvíce používá karbonát. Při výrobě ze solanky se chlorid lithný získává z alkalických solných jezer a poté se přeměňuje na uhličitan.

Spodumen získaný při těžbě tvrdých hornin vyžaduje další zpracování na uhličitan – což je obzvláště energeticky náročný, a tudíž nákladný proces.

Hydroxid lithný, který je upřednostňován pro novější katodové technologie, konkrétně pro chemie s vyšším obsahem niklu, lze vyrábět buď ze spodumenu, nebo ze solanky. Pokud se začíná se solankou, je nutný další krok konverze z uhličitanu lithného. Hydroxid se obvykle prodává s přirážkou, která tuto skutečnost odráží, ačkoli tato přirážka se dostává pod tlak s tím, jak se zvyšuje výroba přímo ze spodumenu.

Nové doly a zvýšená produkce přinesly na trh nadbytek materiálu, což srazilo ceny lithia. Ocenění S&P Global Platts pro lithiový spodumenový koncentrát s 6% obsahem oxidu lithného (SC6) kleslo z 640 USD/t FOB Austrálie v lednu 2019 na 545 USD/t v září 2019.

Dostatečná nabídka spodumenu a následná nízká cena stáhla vstupní náklady čínských zpracovatelů, díky čemuž se ocenění uhličitanu lithného CIF Severní Asie podle Platts ve stejném období snížilo o 22 % a 17. října činilo 9 900 USD/mt.

Jděte hlouběji:

„Zdá se, že v průběhu roku 2019 došlo ke krátkodobému nahromadění lithiových surovin, což se promítlo do krátkodobých cen lithia (a cen akcií lithiových společností).“ Asa Bridle ze společnosti Savannah Resources, která se zabývá vývojem lithiových surovin, to řekl společnosti Platts.

Bridle také tvrdil, že současný převis nabídky spodumenu je způsoben zpožděním navazujících konverzních kapacit, které se v Číně uvádějí do provozu: „Klíčové je uvědomit si, že se jedná o krátkodobou nerovnováhu na trhu, a ne nutně o ukazatel dlouhodobějších trendů.“

Podobný názor zaujal i Vincent Ledoux Pedailles ze společnosti Infinity Lithium, který uvedl očekávání, že současný převis nabídky bude trvat až do roku 2020, než se v následujícím roce vyrovná. „Spodumen se vyváží do Číny převážně do konvertorů třetích stran, kde je přeměna na lithiové chemikálie neefektivní.“ Dodal, že těžaři usilují o integraci konverzních kapacit, aby „lépe kontrolovali svůj hodnotový řetězec a zlepšili své marže“.

Za zmínku také stojí, že nerovnováhu mezi nabídkou a poptávkou prohloubil pomalejší než předpokládaný prodej elektromobilů v roce 2019, částečně v důsledku červencového snížení čínských dotací, ale také v důsledku širšího poklesu celosvětového prodeje automobilů.

Když hovoříme o nadměrné nabídce lithia, generální ředitel společnosti Bacanora Lithium Peter Secker upozornil, že je důležité rozlišovat mezi tvrdým horninovým materiálem nižší kvality pocházejícím z Austrálie, který vyžaduje další zpracování a uhlíkovou stopu, a materiálem chemické kvality používaným v bateriích.

„V okolí je spousta koncentrátu nízké kvality, ale materiál pro baterie je poměrně vyvážený. Obecně řečeno, australská těžba je na horním konci nákladové křivky, zatímco jihoamerická na konci dolním,“ dodal Secker.

V souvislosti s tím se objevily širší argumenty, že australská těžba tvrdých hornin by se mohla ocitnout v roli houpačkové těžby, kdy se projekty spouštějí a vypínají podle toho, jak si to vyžádá cena. Mezitím by solankové projekty s příznivější pozicí na nákladové křivce byly schopny fungovat za všech kromě extrémně nízkých cen.

Růst nabídky lithia

Při pohledu do budoucna společnost S&P Global Market Intelligence předpovídá výrazný růst nabídky lithia do roku 2025. Nové doly a solná jezera spolu s rozšířenou produkcí z několika stávajících projektů by měly zvýšit celosvětovou produkci lithia nad 1,5 milionu tun na bázi ekvivalentu uhličitanu lithného (LCE).

Austrálie, která je v současnosti největším producentem, by si měla udržet svou pozici, přičemž stávající doly (z nichž mnohé byly uvedeny do provozu v posledních třech letech) postupně zvyšují produkci, což do roku 2025 přinese více než 400 000 mt LCE nových dodávek.

Také Jižní Amerika by měla zaznamenat nárůst dodávek o přibližně 199 %, nová solná jezera zahajují produkci a většina stávajících solí by měla zvýšit produkci. Vzhledem k delší době realizace byly nastupující projekty solanek pravděpodobně ve stejné várce financování jako doly na tvrdou horninu, které byly uvedeny do provozu v Austrálii od roku 2016.

S doly Authier, Rose a Whabouchi, které by měly být uvedeny do provozu do roku 2025, se podíl Severní Ameriky na dodávkách lithia zvýší na více než 5 %, což by mohlo rozptýlit některé obavy ohledně současné menší role Severní Ameriky v řetězci baterií pro elektromobily.

Evropa by však měla do roku 2025 přidat pouze jeden nový zdroj lithia, čímž se její podíl na celosvětových dodávkách nepatrně zvýší. Vzhledem k tomu, že do roku 2025 může být na celém kontinentu uvedeno do provozu 25 giga továren na výrobu baterií, zdá se, že Evropa zůstane závislá na dodávkách surovin z jiných zdrojů – a to i přesto, že Evropská komise podpořila rozvoj tohoto odvětví a zajištění bezpečnosti dodávek surovin

Držet krok s elektromobily

I přes současný převis nabídky nad poptávkou a téměř trojnásobný nárůst nabídky, který se očekává do roku 2025, existuje silný argument, že v dalším období by s rostoucí dynamikou mohla poptávka převážit nad nabídkou.

„Pokud lze věřit prognózám rozšíření elektromobilů – spolu s miliardami dolarů, které automobilky utopily nebo utopí ve vývoji a výrobě elektromobilů – pak se poptávka po lithiu v příštím desetiletí zvýší desetinásobně.“ Dodal, že vzhledem k závislosti výrobců katod a baterií na dodávkách lithia existuje silná motivace pro investice do dodávek ze strany následných uživatelů. „Odvětví lithia již poskytlo několik dobrých příkladů tohoto trendu, kdy společnosti vyrábějící lithiové chemikálie, společnosti vyrábějící baterie a dokonce i automobilky investují nebo spolupracují s dodavateli surovin / těžaři.“

Pedailles také zdůraznil potřebu větších investic do surovin: „Pokud nízké ceny zůstanou v krátkodobém až střednědobém horizontu zachovány, povede to ke snížení objemu investic. To zase povede k ještě dramatičtější situaci nedostatečné nabídky v budoucnu a mnohem vyšším cenám.“

Úspěch během současných nízkých cen se bude přizpůsobovat velikosti výrobců, uvedl Secker ze společnosti Bacanora a zdůraznil, že do dodavatelského řetězce lithia stále proudí velké investice od zavedených velkých společností. Tvrdil také, že společnosti s partnerstvím nebo společnými podniky budou odolnější.

„Juniorské společnosti, které chtějí rozvíjet projekty samostatně, budou mít problémy,“ řekl Secker.