Po krachu na trhu s bydlením v roce 2008 se mnozí zájemci o bydlení a investoři do nemovitostí obávají další hrozící bubliny. Tento strach a opatrnost jsou zcela pochopitelné: krach v roce 2008 způsobil pokles cen bytů a nájmů o 40 % a 10 milionů Američanů přišlo o střechu nad hlavou kvůli exekucím.

Kromě toho, vzhledem k tomu, že historicky bublina praská každých 13 let, dá se očekávat, že nás v příštích několika letech čeká další.

Mnozí odborníci však právě nyní pochybují o tom, že trh s nemovitostmi v San Diegu v dohledné době zkolabuje. Ekonomika v San Diegu je prostě příliš silná. Mnozí navíc dokonce zpochybňují existenci bubliny vůbec. Přestože ceny nemovitostí překonaly úroveň před rokem 2008, ekonomika je výrazně silnější než dříve. To znamená, že i když se v současné době nacházíme v bublině, je méně pravděpodobné, že praskne, a dopady budou podstatně menší.

Seriál videí zdarma: Jak koupit dům bez zálohy

Naštěstí mnoho lidí podrobně prozkoumalo faktory, které vedly ke krachu v roce 2008, který byl největším krachem od Velké hospodářské krize. To znamená, že můžeme analyzovat současný trh s bydlením a porovnat ho s rokem 2000.

Tady je stručné shrnutí důvodů:

- Důvod č. 1: Ekonomika je prostě příliš silná

- Důvod č. 2: Ceny bydlení rostou jen mírně

- Důvod č. 3: Ekonomika je příliš silná

- : Důvod č. 4: Věřitelé neschvalují subprime úvěry

Ponořme se tedy do těchto 4 důvodů, proč bublina bydlení v San Diegu v roce 2021 nepraskne.

- Důvod č. 1: Ekonomika je prostě příliš silná

- Důvod č. 2: Ceny bydlení rostou jen mírně

- Nejlepší oblasti pro život v San Diegu: 5 trendů v oblasti hypoték v San Diegu, které nyní pozoruji…

- Zpět na příspěvek

- —

- Důvod č. 3: Ceny bydlení nejsou nafouknuté

- Důvod č. 4: Věřitelé neschvalují podřadné úvěry

- Existuje v San Diegu bublina na trhu s bydlením?

Důvod č. 1: Ekonomika je prostě příliš silná

San Diego má extrémně nízkou míru nezaměstnanosti 2,7 %. To je výrazně méně než 4% míra nezaměstnanosti v Kalifornii a 3,6% míra nezaměstnanosti ve Spojených státech. To je o 22 % méně než míra nezaměstnanosti před krachem v roce 2008. To znamená, že ekonomika není jen o něco silnější, ale je výrazně silnější.

Míra nezaměstnanosti ovlivňuje ceny bydlení. S nižší mírou nezaměstnanosti se i dražší možnosti bydlení stávají dostupnějšími.

Mzdy navíc v posledním desetiletí neustále rostou a jsou dokonce vyšší než před krachem v roce 2008.

Postupujte nyní:

Nathan Moeder, odborník na trh s bydlením v San Diegu a profesor adjustace na Kalifornské univerzitě: San Diego, jediným způsobem, jak by se ekonomika San Diega mohla zhroutit, je odchod významné společnosti nebo vojenské obranné agentury z města. Ani jedna z těchto událostí není pravděpodobná.

V San Diegu navíc sídlí více než 100 národních společností, včetně Qualcommu, PETCO, Jack in the Box a mnoha dalších. Navíc v San Diegu sídlí několik dalších významných společností, například Amazon, Walmart, FedEx, IBM, CVS Health, Siemens, AT&T, PepsiCo, Wells Fargo a mnoho dalších. I kdyby některá z těchto firem ze San Diega odešla, je zde mnoho dalších respektovaných podniků, které udržují ekonomiku v chodu.

Přestože ceny bydlení výrazně vzrostly a jsou nad úrovní před rokem 2008, ekonomika je v San Diegu mnohem silnější a je schopna tyto vyšší ceny bydlení podporovat.

5 otázek, na které se mě nejčastěji ptají ohledně současného realitního trhu v San Diegu…

Důvod č. 2: Ceny bydlení rostou jen mírně

Přestože v letech 2012 až 2018 docházelo k rychlému růstu cen bydlení, růst cen bydlení se výrazně zpomaluje. Místo meziročního nárůstu o 5 % a více se ceny bydlení v roce 2019 podle společnosti Zillow zvýšily pouze o 1,2 %.

V příštím roce se navíc očekává růst cen bydlení pouze o dalších 1,5 %. Porovnáme-li to se současnou mírou inflace ve Spojených státech ve výši 1,7 %, znamená to, že bydlení v porovnání s ní skutečně zlevňuje. Ve skutečnosti index spotřebitelských cen v září 2019 říká, že většina spotřebního zboží zdražila oproti předchozímu roku o 2,4 %.

Podívejte se na nejnovější statistiky bydlení v San Diegu…

Růst cen bydlení je dobrý a zdravý. To znamená, že dochází ke stabilnímu a trvalému růstu. Tato statistika je jednou z hlavních, podle které většina finančních expertů, včetně bank, posuzuje sílu ekonomiky.

Ale proč ceny bydlení rostou jen mírně?

Existuje několik možných důvodů.

Za prvé, od splasknutí realitní bubliny v roce 2008 se většina domů stala podhodnocenou. Zatímco v té době si většina zájemců o bydlení nemohla podhodnocené domy koupit, když v roce 2009 skončila recese a ekonomika začala posilovat, začalo domy kupovat více lidí. To začalo trochu zvyšovat ceny bydlení.

5 trendů bydlení v San Diegu, které nyní pozoruji…

Poté, co ekonomika v letech 2012/2013 opět posílila, se mnoho lidí a investorů poohlédlo po koupi domů. Ekonomika zůstala silná a poptávka se zvýšila, což vedlo k obrovskému nárůstu cen bydlení po dobu několika let. Každý si chtěl urvat svůj díl. Tyto počáteční impulsy se začaly snižovat, čímž se růst cen bydlení zpomalil.

Druhé, i když trh s nemovitostmi stále roste, ceny se začínají normalizovat. Ekonomika jako celek stále roste a je zdravá. Takže s tím, jak se ceny bydlení zpomalují, ekonomika začíná dohánět ztrátu. Například mzdy dohánějí ceny bydlení. To znamená, že s každým dalším měsícem se bydlení v San Diegu stává dostupnějším, a to i přes jeho zvyšování. Proto je tak důležité porovnávat růst cen bydlení s mírou inflace a indexem spotřebitelských cen.

Také bubliny na trhu s bydlením mají tendenci rychle a dramaticky splasknout. Mírný pokles cen není rychlou ani dramatickou změnou. Právě skutečnost, že dochází k jemné korekci, snižuje pravděpodobnost, že dojde k výrazné a dramatické změně.

Hlavní příspěvek Googlu:

—

Nejlepší oblasti pro život v San Diegu: 5 trendů v oblasti hypoték v San Diegu, které nyní pozoruji…

Zpět na příspěvek

—

Důvod č. 3: Ceny bydlení nejsou nafouknuté

Bublina na trhu s bydlením vzniká, když jsou ceny bydlení nafouknuté nad rámec toho, co ekonomika zvládne. Bublina praskne, aby korigovala nafouknuté ceny bydlení.

Ačkoli malá korekce, jak bylo zmíněno výše, může signalizovat začátek krachu, nemusí vždy znamenat začátek krachu. Abyste to skutečně poznali, musíte se podívat na to, jak nafouknuté jsou ceny nemovitostí v porovnání s ekonomikou.

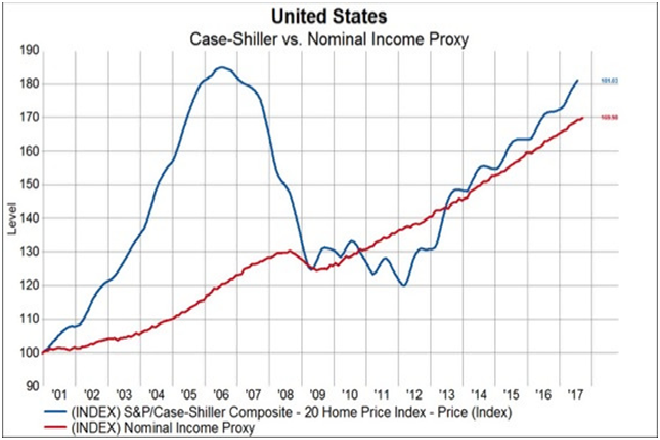

S laskavým svolením Knowledge Leaders Capital

Tady je graf, který v podstatě ukazuje ceny bydlení (modrá) a příjmy (červená) od roku 2001, jak o tom vypovídají dva uznávané indexy.

Volné video:

Před krachem v roce 2008 rostly ceny bydlení exponenciálně. A co je důležitější, rostly více než 4x více než národní důchod. To je obrovský nárůst! To je silné znamení, že ceny bydlení jsou příliš vysoké. Protože jak ceny rostly, lidé si tyto ceny nemohli dovolit.

Když tedy bublina na trhu s bydlením konečně praskla, ceny bydlení klesly tak dramaticky, že se setkaly s národním důchodem. Navíc s tím, jak přibývalo lidí bez práce, až míra nezaměstnanosti v roce 2012 dosáhla 10 %, ceny bydlení klesly ještě více. To proto, že zatímco příjmy rostly, vydělávalo méně lidí.

Těchto 5 hypotečních trendů vidím nyní v San Diegu…

Poté se hodnota domů stala podhodnocenou, takže ceny opět prudce vzrostly.

Srovnejte nyní situaci před rokem 2008 a nyní. Ceny bydlení sice rostou, ale v návaznosti na růst příjmů. To znamená, že ekonomika dokáže vyšší ceny uživit. Současná malá korekce cen je pouze důsledkem korekce drobné inflace cen bydlení.

A protože má San Diego mnohem silnější ekonomiku, než je celostátní průměr, je okres ještě odolnější vůči krachu realitní bubliny než celá země.

Hledejte jako profesionál:

Důvod č. 4: Věřitelé neschvalují podřadné úvěry

Jak mohly ceny bydlení před rokem 2008 tolik vzrůst?

Konkrétně, pokud bylo bydlení tak nedostupné, jak je možné, že lidé mohli stále kupovat domy a zvyšovat jejich ceny?“

Podívejte se na nejnovější úrokové sazby hypoték v San Diegu…

Mimo jiné banky a další finanční instituce začaly používat rizikové úvěrové praktiky. Konkrétně při schvalování hypoték začaly schvalovat lidi, kteří neprošli všemi jejich přísnými finančními kontrolami. Tomu se říká subprime úvěry.

Tradičně, když chce někdo získat hypotéku, banka pak posuzuje jeho finanční situaci. Cílem je zajistit, aby daná osoba zvládla větší zadlužení. To mimo jiné zahrnuje kontrolu jeho úvěrového skóre a úvěrové historie. Pokud má někdo dobrou úvěrovou historii, je pravděpodobnější, že mu bude schválena hypotéka s nižší úrokovou sazbou.

Již v roce 2000 však banky začaly svou politiku uvolňovat. To znamená, že začaly poskytovat stejně nízkoúročené hypotéky i osobám s horší úvěrovou historií. Ještě znepokojivější je, že začaly schvalovat hypotéky těm, kteří už další dluhy nezvládali. To sice krátkodobě fungovalo, ale podkopalo to všechny finanční základy. To znamená, že i malá porucha mohla způsobit kolaps celé ekonomiky.

Potřebujete hypotéku? Požádejte o ni online 24/7 u místního odborníka

Tato porucha přišla v letech 2004 až 2006, kdy Federální rezervní systém zdvojnásobil úrokové sazby. Federální rezervní systém viděl, jak vysoko vyletěly ceny nemovitostí, a zvýšil úrokovou sazbu, aby ji zpomalil. Vyšší úroková sazba však znamenala, že majitelé domů s rizikovými hypotékami nemohli vyšší úroky splácet. To způsobilo, že ceny nemovitostí na několik let prudce klesly a následovala recese.

Od splasknutí poslední bubliny na trhu s bydlením si banky uvědomily, že subprime úvěry poskytovat nemohou. Takže dnes, i když jsou ceny bydlení vyšší než předchozí vrchol v roce 2006, si většina majitelů domů může dovolit hypotéku. To znamená, že i kdyby Federální rezervní systém opět zvýšil úrokové sazby (k čemuž již došlo), majitelé domů si mohou vyšší úroky dovolit.

A protože San Diego má opět ještě silnější ekonomiku než většina země, i kolaps trhu s bydlením by San Diego postihl ještě méně.

Přečtěte si nyní:

Existuje v San Diegu bublina na trhu s bydlením?

Přestože se mnoho lidí obává prasknutí bubliny na trhu s bydlením v San Diegu, většina důkazů ukazuje, že trh s bydlením v San Diegu je silný. Ve skutečnosti vzhledem k tomu, že žádný z faktorů z bubliny v roce 2000 není ani přítomen, je těžké tvrdit, že se trh s bydlením v San Diegu nachází v bublině.

- Nezaměstnanost je závratně nízká

- Mzdy se zvyšují

- HDP na obyvatele je na zcelanejvyšší v historii

- Ceny bydlení pomalu, ale stabilně rostou

- Zvýšení cen je nižší než míra inflace

- V San Diegu je mnoho velkých podniků

- San Diego má prosperující komunitu malých podniků

Dále, existují dokonce důvody, proč trh s bydlením v San Diegu brzy posílí:

- Je zde nízká zásoba bytů

- Populace roste

- Bydlení si bude pořizovat více mileniálů

Až Robert Shiller, spoluzakladatel indexu Case-Shiller a nositel Nobelovy ceny za ekonomii, považuje krach trhu za nepravděpodobný.

A i když může dojít k další bublině v jiném finančním sektoru (třeba na akciovém trhu), krachu na trhu s bydlením byste se v brzké době obávat neměli.

5 háčků pro kupující v hotovosti ze San Diega…

Důležité je si uvědomit, že recese přichází vždy. Tuto skutečnost nelze obejít. Existuje však mnoho důkazů, které ukazují, že recese v nejbližší době nepřijde.

Když najdete dobrou nabídku na dům v San Diegu, nebojte se krachu na trhu s bydlením v příštím roce nebo dvou. Odborníci se shodují, že byste neměli čekat s hledáním nového skvělého domova jen proto, abyste získali vynikající nabídku na dům. Dobrá nabídka je dobrá nabídka a měli byste ji využít. A v San Diegu je dobrých nabídek spousta.

Je trh s bydlením v roce 2021 podobný roku 2007?“

Nejlepší možností je dát si do pořádku finance a získat předběžné schválení ke koupi domu dříve, než se konkurence utápí a než úrokové sazby opět stoupnou. Jakmile se poptávka a úrokové sazby zvýší, bude pro vás těžší najít bydlení a váš dům bude dražší. Začnete-li nyní, uleví se vám od všech potíží.

.