Litiumpriserna sjönk kraftigt under 2019, eftersom marknaden var på väg in i ett överutbud och tillväxten av elfordon avtog. Produktionen av batterimetallen ska nästan tredubblas fram till 2025 till mer än 1,5 miljoner ton, men det finns farhågor om att en nedgång i investeringarna i uppströmsledet kan vända marknaden till underutbud längre fram.

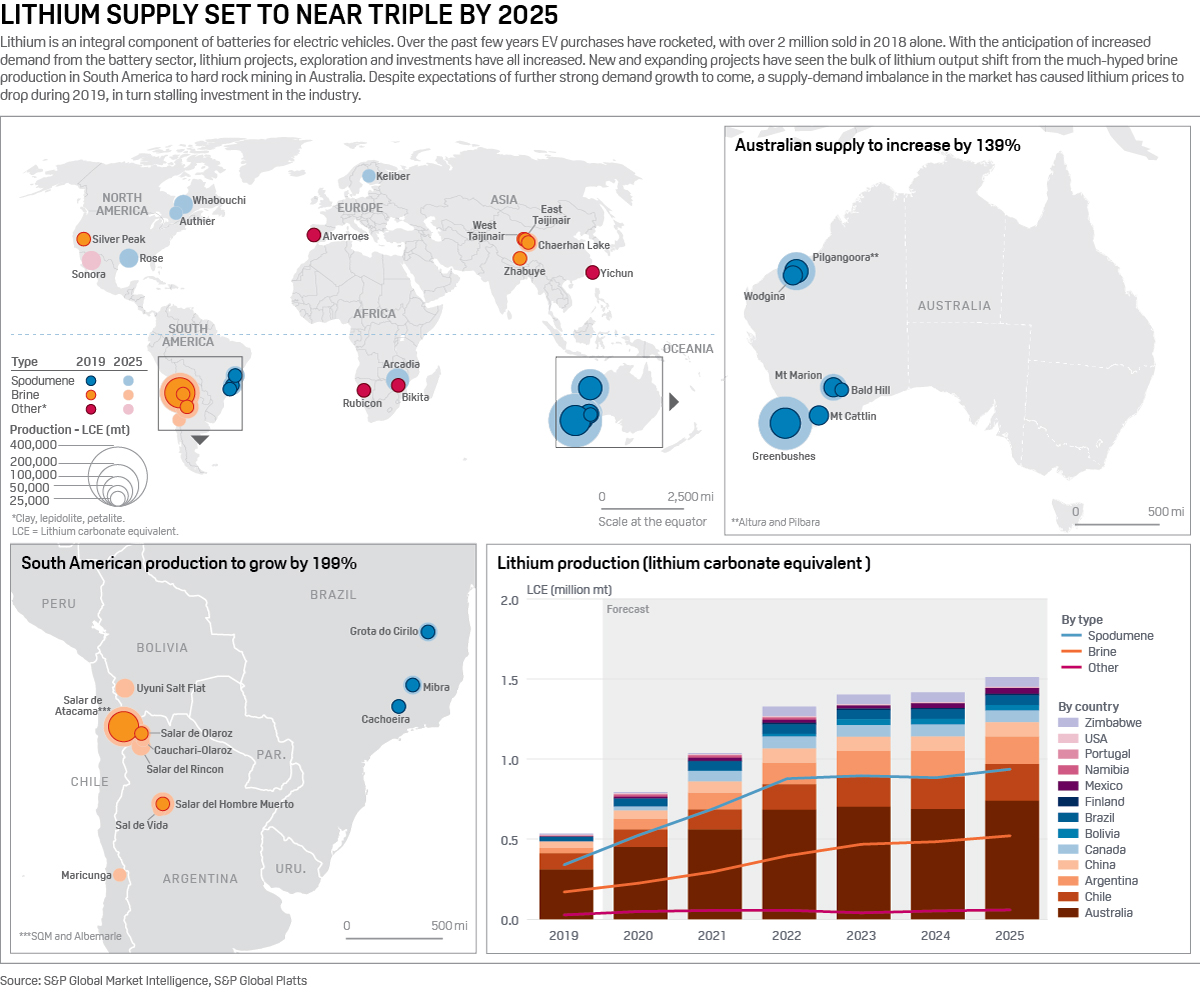

Litium är en integrerad komponent i batterier för elfordon. I takt med att inköpen av elfordon har skjutit i höjden – över 2 miljoner fordon såldes bara under 2018, enligt S&P Global Platts Analytics – har även behovet av batterier ökat, vilket i sin tur har ökat efterfrågan på litium.

I väntan på ytterligare snabb tillväxt har investeringarna strömmat in i litiumförsörjningskedjan i rask takt under de senaste åren. Priserna har dock sjunkit i år, vilket har minskat entusiasmen för nya projekt.

Ett projekt som står inför svårigheter är Nemaska Litiums Whabouchi-gruva i Quebec, Kanada. Nemaska tillkännagav nyligen uppsägningar då man försöker säkerställa ett optimalt kassaflöde för fortsättningen av Whabouchi-projektet.

Ett annat är kinesiska Tianqi Litiums anläggning i västra Australien, som inledde produktionen av litiumhydroxid i september. Samtidigt som verksamheten inleddes meddelade Tianqi att man sköt upp den andra halvan av projektet på 48 000 mt/år och hänvisade till de låga globala litiumpriserna som orsak till förseningen av anläggningen, som ursprungligen förväntades tas i drift fullt ut i slutet av 2019.

Tillverkarna i branschen varnar samtidigt för att prisfallet med rubrikerna inte säger hela sanningen. De hävdar att den nuvarande situationen är kortsiktig och att efterfrågan på kvaliteter av högre kvalitet kommer att återhämta sig, medan obalansen mellan utbudet av litiumspodumen och flaskhalsar i bearbetningskapaciteten i Kina, som är en faktor bakom den nuvarande prisförsvagningen, kommer att vara kortvarig.

Den svaga marknaden har dock lett till större försiktighet bland investerare och antyder att det kan finnas en potential för en stramare utbudsbild under den senare delen av nästa årtionde. Industrin måste anpassa sig till de nya förhållandena och rätta till knutarna i försörjningskedjan för att uppnå en hållbar försörjning som kan ge bränsle till den pågående transportrevolutionen.

Lithiumproducenter

Lithium kommer huvudsakligen från antingen spodumen eller saltlake. Australien är hemvist för majoriteten av gruvorna i hård sten (spodumen), medan produktionen av saltlösning är koncentrerad till Sydamerika, främst Chile och Argentina.

Trots den uppmärksamhet som sydamerikanska saltlösningsverksamheter fått i pressen under de senaste åren är det Australien där utbudet har vuxit snabbt, med kortare projektledningstider på endast 3-5 år, som har lett till att en mängd gruvor i hård sten har startat. I motsats till detta kan det ta sju år för saltvattenprojekt att gå i produktion.

Litiumkarbonat och litiumhydroxid är de två litiumföreningar som används för produktion av batterikatoder, där karbonat för närvarande står för den största delen av användningen. Vid saltvattenproduktion utvinns litiumklorid ur alkaliska saltvattensjöar innan det omvandlas till karbonat.

Den spodumen som produceras vid brytning av hårda bergarter kräver ytterligare bearbetning för att producera karbonat – en särskilt energikrävande och därför kostsam process.

Litiumhydroxid, som gynnas för nyare katodtekniker, särskilt högre nickelkemikalier, kan produceras från antingen spodumen eller saltvatten. När man börjar med brine krävs ett extra konverteringssteg från litiumkarbonat. Hydroxid prissätts vanligtvis med en premie för att återspegla detta, även om denna marginal har pressats i takt med att produktionen direkt från spodumen har ökat.

Nya gruvor och ökad produktion har lett till ett överflöd av material på marknaden, vilket har pressat litiumpriserna. S&P Global Platts bedömning för litiumspodumenkoncentrat med 6 % litiumoxidinnehåll (SC6) har sjunkit från 640 dollar/mt FOB Australien i januari 2019 till 545 dollar/mt i september 2019.

Det rikliga utbudet av spodumen och det efterföljande låga priset har dragit ner på insatskostnaderna för kinesiska konverterare, vilket har lett till att Platts bedömning av litiumkarbonat CIF Nordasien har sjunkit med 22 % under samma period för att hamna på 9 900 dollar/mt den 17 oktober.

Gå djupare: Det verkar ha funnits en kortsiktig uppbyggnad av litiumråvara under 2019, vilket har påverkat den kortsiktiga litiumprissättningen (och litiumföretagens aktiekurser).” Asa Bridle, från litiumutvecklaren Savannah Resources sade till Platts.

Bridle hävdade också att det nuvarande överutbudet av spodumen berodde på förseningar i konverteringskapaciteten i nedströmsledet som kommer igång i Kina, ”Nyckeln är att erkänna detta som en kortsiktig obalans på marknaden och inte nödvändigtvis en indikation på långsiktiga trender.”

Vincent Ledoux Pedailles från Infinity Lithium hade en liknande åsikt, och citerade förväntningar om att det nuvarande överutbudet skulle pågå fram till 2020 för att sedan balansera sig året efter. ”Spodumen exporteras till Kina mestadels till tredjepartskonverterare där omvandlingen till litiumkemikalier är ineffektiv”. Han tillade att gruvbolagen tittade på att integrera konverteringskapacitet för att ”bättre kontrollera sin värdekedja och förbättra sina marginaler.”

Det är också värt att notera att obalansen mellan utbud och efterfrågan har förvärrats av en långsammare försäljning av elbilar än beräknat under 2019, delvis på grund av de kinesiska subventionssänkningarna i juli, men också på grund av en bredare nedgång i den globala bilförsäljningen.

När man talar om ett överutbud av litium påpekade Bacanora Litiums vd Peter Secker att det är viktigt att skilja mellan det lågkvalitativa hårda bergmaterialet som kommer från Australien och som kräver ytterligare bearbetning och koldioxidavtryck, och det material av kemisk kvalitet som används i batterier.

”Det finns en hel del lågkvalitativt koncentrat runtomkring, men materialet av batterikvalitet är ganska balanserat. Generellt sett ligger den australiensiska produktionen i den högre änden av kostnadskurvan och den sydamerikanska i den lägre änden”, tillade Secker.

Detta har lett till ett bredare resonemang om att australisk gruvdrift på hårda bergarter skulle kunna hamna i rollen som en svängande produktion, med projekt som tas i bruk och läggs ned allteftersom priset dikterar det. Samtidigt skulle saltvattenprojekt med mer gynnsamma positioner på kostnadskurvan kunna drivas under alla utom de mest extrema låga priserna.

Växt av litiumutbudet

Om vi blickar framåt förutspår S&P Global Market Intelligence en betydande tillväxt av litiumutbudet fram till 2025. Nya gruvor och saltvattensjöar i kombination med en utökad produktion från flera befintliga projekt bör leda till att den globala litiumproduktionen överstiger 1,5 miljoner ton på en litiumkarbonatekvivalent (LCE).

Australien, som för närvarande är den största producentnationen, kommer att behålla sin position, med befintliga gruvor (varav många har tagits i drift under de senaste tre åren) som stadigt ökar sin produktion, vilket kommer att leda till ett nytt utbud på över 400 000 mt LCE fram till 2025.

Sydamerika kommer också att få en utbudstillväxt på omkring 199 %, nya saltsjöar börjar producera och de flesta befintliga saltsjöar väntas öka sin produktion. Med längre ledtider var de kommande saltlakeprojekten troligen i samma finansieringsomgång som de hårdstensgruvor som har kommit igång i Australien sedan 2016.

Med tanke på att Authier-, Rose- och Whabouchi-gruvorna kommer att tas i drift före 2025 kommer Nordamerikas andel av litiumförsörjningen att öka till över 5 %, vilket eventuellt kan skingra vissa farhågor kring Nordamerikas nuvarande mindre roll i batterikedjan för elbilar.

Europa väntas dock bara lägga till en ny litiumkälla fram till 2025, vilket ökar dess andel av den globala tillgången marginellt. Med en potential för 25 gigafabriker för batterier att vara i drift över hela kontinenten till 2025 ser Europa ut att förbli beroende av utländska råvaruförsörjning – även om Europeiska kommissionen har lagt sin vikt vid att utveckla sektorn och säkerställa en säker råvaruförsörjning

Hålla jämna steg med elfordon

Trots det nuvarande överutbudet och den nästan tredubbla utbudstillväxten som väntas fram till 2025 finns det ett starkt argument för att efterfrågan kan komma att bli större än utbudet på sikt, i takt med att det blir mer fart på utbudet.

”Om man ska tro på prognoserna för penetrationen av elfordon – tillsammans med de miljarder dollar som bilföretagen har satsat eller kommer att satsa på utveckling och produktion av elfordon – kommer efterfrågan på litium att tiofaldigas under det kommande decenniet.” Bridle sade.

Han tillade att med tanke på katod- och batteritillverkarnas beroende av litiumleveranser fanns det starka incitament för leveransinvesteringar från användare i efterföljande led. ”Litiumsektorn har gett några goda exempel på denna trend redan med litiumkemikalieföretag, batteriföretag och till och med bilföretag som investerar eller ingår partnerskap med råvaruleverantörer/minerare.”

Pedailles betonade också behovet av större investeringar i råvaror: ”Om de låga priserna förblir låga på kort till medellång sikt kommer det att leda till en minskad investeringspipeline. Detta kommer i sin tur att leda till en ännu mer dramatisk underutbudssituation och mycket högre priser.”

Framgång under de nuvarande låga priserna skulle anpassas till producenternas storlek, sade Bacanoras Secker och betonade att stora investeringar fortfarande flödar in i litiumförsörjningskedjan från etablerade stora företag. Han hävdade också att företag med partnerskap eller samriskföretag skulle vara mer motståndskraftiga.

”De juniorföretag som vill utveckla projekt på egen hand kommer att kämpa”, sade Secker.