Efter kraschen på bostadsmarknaden 2008 har många bostadsköpare och fastighetsinvesterare varit försiktiga med en ny hotande bostadsbubbla. Denna rädsla och försiktighet är helt förståelig: kraschen 2008 fick bostads- och hyrespriserna att sjunka med 40 % och 10 miljoner amerikaner förlorade sina bostäder på grund av utmätningar.

Därtill kommer att eftersom en bubbla historiskt sett har spruckit vart 13:e år, kan man förvänta sig att vi kommer att vara skyldiga till ännu en bubbla under de närmaste åren.

Många experter tvivlar dock just nu på att San Diegos fastighetsmarknad kommer att krascha inom en snar framtid. Ekonomin i San Diego är helt enkelt för stark. Dessutom är det många som till och med ifrågasätter att det överhuvudtaget finns en bubbla. Även om bostadspriserna har överträffat nivåerna från före 2008 är ekonomin betydligt starkare än tidigare. Det betyder att även om vi för närvarande befinner oss i en bubbla är det mindre troligt att den spricker och effekterna kommer att bli betydligt mindre.

Gratis videoserie: Lyckligtvis har många människor i detalj utforskat de faktorer som ledde till kraschen 2008, som var den största kraschen sedan den stora depressionen. Det innebär att vi kan analysera den nuvarande bostadsmarknaden och jämföra den med 2000-talet.

Här är en snabb sammanfattning av orsakerna:

- Skäl 1: Ekonomin är helt enkelt för stark

- Skäl 2: Bostadspriserna växer bara måttligt

- Skäl 3: Så låt oss djupdyka i dessa 4 anledningar till varför San Diego bostadsbubbla inte kommer att brista i 2021.

- Skäl 1: Ekonomin är helt enkelt för stark

- Anledning nr 2: Bostadspriserna ökar bara måttligt

- Must Watch: San Diego Best Areas to Live

- Must Watch: De 5 San Diego Mortgage Trends jag ser nu…

- Tillbaka till inlägget

- —

- Skäl #3: Bostadspriserna är inte uppblåsta

- Anledning #4: Långivarna godkänner inte subprime-lån

Skäl 1: Ekonomin är helt enkelt för stark

San Diego har en extremt låg arbetslöshet på 2,7 %. Det är långt under Kaliforniens arbetslöshet på 4 procent och USA:s arbetslöshet på 3,6 procent. Det är 22 procent lägre än arbetslösheten före kraschen 2008. Det betyder att ekonomin inte bara är lite starkare, utan betydligt starkare.

Arbetslösheten påverkar bostadspriserna. Med en lägre arbetslöshet blir även dyrare bostadsalternativ mer överkomliga.

För övrigt har lönerna ökat stadigt under det senaste decenniet och är till och med högre än före kraschen 2008.

Aktivera nu: Se de senaste San Diego bostäder, radhus och lägenheter till salu

Nathan Moeder, expert på San Diegos bostadsmarknad och en justeringsprofessor vid University of California: San Diego, det enda sättet för San Diegos ekonomi att krascha är att ett betydande företag eller ett militärt försvarsorgan lämnar staden. Någon av dessa händelser är osannolik.

Plus, över 100 nationella företag har sitt huvudkontor i San Diego, däribland Qualcomm, PETCO, Jack in the Box och många fler. Dessutom finns det flera andra stora företag med kontor i San Diego, däribland Amazon, Walmart, FedEx, IBM, CVS Health, Siemens, AT&T, PepsiCo, Wells Fargo och många fler. Även om ett av dessa företag skulle lämna San Diego finns det många fler välrenommerade företag som kan hålla ekonomin igång.

Tyvärr har bostadspriserna ökat betydligt och ligger över nivåerna före 2008, men ekonomin i San Diego är mycket starkare och kan stödja de högre bostadspriserna.

De 5 frågor som jag får mest frågor om den nuvarande fastighetsmarknaden i San Diego…

Anledning nr 2: Bostadspriserna ökar bara måttligt

Trots att det fanns några snabba ökningar av bostadspriserna från 2012 till 2018, så håller ökningen av bostadspriserna på att sakta ner betydligt. Istället för ökningar på 5 % eller mer år efter år har bostadspriserna bara ökat med 1,2 % under 2019, enligt Zillow.

För övrigt förväntas bostadspriserna endast öka med ytterligare 1,5 % under nästa år. Om man jämför detta med USA:s nuvarande inflationstakt på 1,7 % innebär det att bostäderna faktiskt blir billigare i jämförelse. Faktum är att konsumentprisindexet i september 2019 sade att de flesta konsumtionsvaror ökade i kostnad med 2,4 % jämfört med föregående år.

Se den senaste San Diego bostadsstatistiken…

Höjningen av bostadspriserna är bra och hälsosam. Det betyder att det finns en stabil och stadig tillväxt. Denna statistik är en av de främsta som de flesta finansexperter, inklusive banker, använder för att bedöma ekonomins styrka.

Men varför ökar bostadspriserna bara måttligt?

Det finns ett par möjliga orsaker.

För det första, från att bostadsbubblan sprack 2008, blev de flesta bostäder undervärderade. Även om de flesta bostadsköpare inte kunde köpa de undervärderade bostäderna vid den tidpunkten, började fler människor köpa bostäder när recessionen upphörde 2009 och ekonomin började stärkas. Detta började öka bostadspriserna lite.

De 5 San Diego bostadstrender som jag ser nu…

Därefter, efter att ekonomin blev starkare igen 2012/2013, tittade många människor och investerare på att köpa bostäder. Ekonomin förblev stark och efterfrågan ökade, vilket ledde till en enorm prisökning på bostäder under flera år. Alla ville ha en del av kakan. Dessa inledande uppsving har börjat minska, vilket bromsar upp bostadsprisökningen.

För det andra, även om fastighetsmarknaden fortfarande växer, börjar priserna normaliseras. Ekonomin som helhet är fortfarande växande och sund. Så när bostadspriserna saktar ner börjar ekonomin komma ikapp. Till exempel håller lönerna på att komma ikapp bostadspriserna. Det betyder att för varje månad som går blir bostäderna i San Diego mer överkomliga trots ökningarna. Därför är det så viktigt att jämföra ökningen av bostadspriserna med inflationen och konsumentprisindex.

Och bostadsbubblor tenderar att krascha snabbt och dramatiskt. En liten prisminskning är inte en snabb eller dramatisk förändring. Bara det faktum att det finns en subtil korrigering gör det mindre sannolikt att det blir en betydande, dramatisk förändring.

Google’s Top Post: San Diego Best Areas to Live

—

Must Watch: San Diego Best Areas to Live

—

Must Watch: De 5 San Diego Mortgage Trends jag ser nu…

Tillbaka till inlägget

—

Skäl #3: Bostadspriserna är inte uppblåsta

En bostadsbubbla uppstår när bostadspriserna är uppblåsta bortom vad ekonomin kan hantera. Bubblan spricker för att korrigera de uppblåsta bostadspriserna.

En liten korrigering som nämns ovan kan visserligen signalera början på en krasch, men den indikerar inte alltid början på en krasch. För att verkligen veta det måste man titta på hur uppblåsta bostadspriserna är i jämförelse med ekonomin.

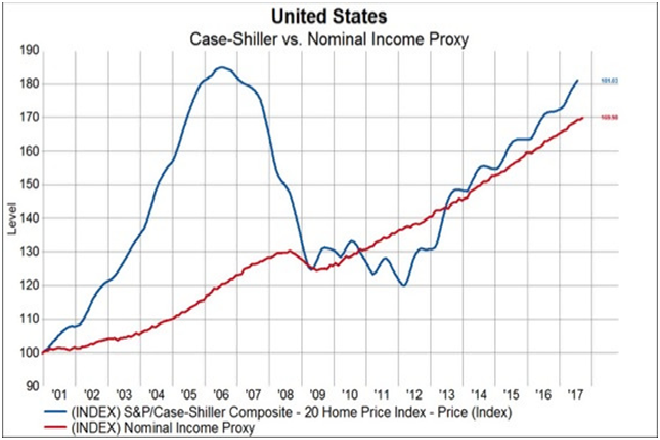

Courtesy of Knowledge Leaders Capital

Här är ett diagram som i huvudsak visar bostadspriserna (blått) och inkomsterna (rött) sedan 2001, som det berättas av två välrenommerade index.

Gratis video:

För 2008 års krasch ökade bostadspriserna exponentiellt. Ännu viktigare är att de ökade mer än 4x mer än nationalinkomsten. Det är enormt! Det är ett kraftfullt tecken på att bostadspriserna är alldeles för höga. För när priserna ökade hade folk inte råd med dessa priser.

När bostadsbubblan slutligen sprack sjönk bostadspriserna så dramatiskt att de mötte nationalinkomsten. När dessutom fler människor blev arbetslösa tills arbetslösheten nådde 10 procent 2012, sjönk bostadspriserna ännu mer. Det beror på att samtidigt som inkomsterna ökade så tjänade färre människor pengar.

De 5 bolånetrender jag ser nu i San Diego…

Då blev bostadsvärdena undervärderade, så priserna sköt i höjden igen.

Nu kontrasterar man före 2008 till nu. Även om bostadspriserna ökar följer de inkomstökningen. Det innebär att ekonomin kan stödja de högre priserna. Den nuvarande lilla korrigeringen av priserna är helt enkelt ett resultat av att korrigera den mindre inflationen av bostadspriserna.

Och eftersom San Diego har en mycket starkare ekonomi än det nationella genomsnittet är länet ännu mer motståndskraftigt mot en krasch av en bostadsbubbla än nationen som helhet.

Sök som ett proffs: Få de senaste aktiva, pågående, sålda och prisförändringar för alla städer i San Diego som ett proffs – utan den dyra licensen

Anledning #4: Långivarna godkänner inte subprime-lån

Hur kunde bostadspriserna öka så mycket före 2008?

Specifikt, om bostäder var så oöverkomliga, hur kommer det sig då att folk fortfarande kunde köpa bostäder och driva upp priserna?

Se de senaste bolåneräntorna i San Diego…

Men bland många andra saker började banker och andra finansiella institutioner med riskabla utlåningsmetoder. När det gällde att godkänna hypotekslån började de särskilt godkänna personer som inte klarade alla deras rigorösa ekonomiska kontroller. Detta kallas subprime-lån.

Traditionellt sett, när någon vill få ett hypotekslån, bedömer banken sedan personens ekonomiska förhållanden. Målet är att se till att personen kan hantera fler skulder. Detta innebär bland annat att man kontrollerar deras kreditvärdighet och kredithistoria. Om någon har en god kredithistorik är det mer sannolikt att de blir godkända med en lägre ränta.

Hursomhelst, tillbaka på 2000-talet började bankerna lätta på sin politik. Det innebär att de började ge samma lån med låg ränta till personer med sämre kredithistorik. Ännu mer oroväckande är att de började godkänna bolån för dem som inte kunde hantera fler skulder. Detta fungerade visserligen på kort sikt, men det urholkade alla finansiella grundvalar. Vilket innebar att en liten störning kunde skicka hela ekonomin in i en kollaps.

Behov av ett hypotekslån? Ansök online dygnet runt med en lokal expert

Den störningen kom mellan 2004 och 2006 när Federal Reserve fördubblade räntorna. Federal Reserve såg hur högt fastighetspriserna hade skjutit i höjden och höjde räntan för att bromsa den. En högre ränta innebar dock att husägare med subprime-lån inte kunde betala den högre räntan. Detta skickade bostadspriserna i en kraftig nedgång under ett par år, följt av recessionen.

När den senaste bostadsbubblan sprack har bankerna insett att de inte kan ge subprime-lån. Så i dag, även om bostadspriserna är högre än den tidigare toppnoteringen 2006, har de flesta husägare råd med sina lån. Det betyder att även om Federal Reserve höjer räntorna igen (vilket den har gjort) har husägarna råd med den högre räntan.

Och återigen, eftersom San Diego har en ännu starkare ekonomi än större delen av landet, skulle till och med en kollaps på bostadsmarknaden påverka San Diego ännu mindre.

Läs nu: Det finns många människor som är oroliga för att bostadsbubblan i San Diego ska spricka, men de flesta bevisen visar att San Diegos bostadsmarknad är robust. Eftersom ingen av faktorerna från bubblan på 2000-talet ens är närvarande är det faktiskt svårt att hävda att San Diegos bostadsmarknad befinner sig i en bubbla.

- Arbetslösheten är häpnadsväckande låg

- Lönerna ökar

- BDP per capita ligger på en all-time high

- Bostadspriserna ökar långsamt men stadigt

- Prisökningarna ligger under inflationen

- San Diego har många stora företag

- San Diego har ett blomstrande småföretagande

För övrigt, finns det till och med anledningar till att San Diegos bostadsmarknad snart kommer att stärkas:

- Det finns ett lågt bostadsbestånd

- Befolkningen växer

- Fler tusenåringar kommer att köpa bostäder

Även Robert Shiller, medgrundare av Case-Shiller-indexet och nobelpristagare i ekonomi, anser att en marknadskollaps är osannolik.

Och även om det kan bli en ny bubbla i en annan finansiell sektor (kanske aktiemarknaden) bör du inte oroa dig för en bostadskrasch inom kort.

5 San Diego cash buyer hacks…

Det är viktigt att notera att en recession alltid kommer. Det går inte att komma runt det faktumet. Det finns dock mycket som tyder på att en recession inte kommer snart.

När du hittar en bra affär på en bostad i San Diego, frukta inte en krasch på bostadsmarknaden under det närmaste året eller två. Experterna är överens om att du inte ska vänta med att hitta ditt nya fantastiska hem bara för att få ett utmärkt erbjudande på ett hus. Ett bra erbjudande är ett bra erbjudande och du bör ta det. Och det finns gott om bra erbjudanden i San Diego.

Är 2021 års bostadsmarknad som 2007?

Ditt bästa alternativ är att få ordning på din ekonomi och få ett förhandsgodkännande för att köpa ett hus innan konkurrensen sjunker in och innan räntorna stiger igen. När efterfrågan och räntorna ökar kommer du att ha svårare att hitta en bostad och din bostad kommer att kosta mer. Att börja nu kommer att lindra alla dina problem.