După prăbușirea pieței imobiliare din 2008, mulți cumpărători de locuințe și investitori imobiliari au fost atenți la o altă bulă imobiliară iminentă. Această teamă și prudență sunt pe deplin de înțeles: prăbușirea din 2008 a făcut ca prețurile locuințelor și ale chiriilor să scadă cu 40%, iar 10 milioane de americani și-au pierdut casele din cauza executărilor silite.

În plus, având în vedere că, din punct de vedere istoric, o bulă se sparge la fiecare 13 ani, v-ați putea aștepta să ne așteptăm la încă una în următorii câțiva ani.

Cu toate acestea, mulți experți se îndoiesc în acest moment că piața imobiliară din San Diego se va prăbuși în curând. Economia din San Diego este pur și simplu prea puternică. Mai mult, mulți chiar pun la îndoială existența unei bule în primul rând. Chiar dacă prețurile locuințelor au depășit nivelurile de dinainte de 2008, economia este semnificativ mai puternică decât înainte. Asta înseamnă că, chiar dacă ne aflăm în prezent într-o bulă, este mai puțin probabil ca aceasta să se spargă, iar efectele vor fi considerabil mai mici.

Serie video gratuită: Cum să cumperi o casă fără avans

Din fericire, mulți oameni au explorat în detaliu factorii care au dus la prăbușirea din 2008, care a fost cea mai mare prăbușire de la Marea Depresiune. Asta înseamnă că putem analiza piața imobiliară actuală și o putem compara cu cea din anii 2000.

Iată un scurt rezumat al motivelor:

- Motivul #1: Economia este pur și simplu prea puternică

- Motivul #2: Prețurile locuințelor cresc doar moderat

- Motivul #3: Prețurile locuințelor cresc doar moderat

- : Prețurile locuințelor nu sunt umflate

Razonul #4: Creditorii nu aprobă împrumuturi subprime

Așa că haideți să ne scufundăm adânc în aceste 4 motive pentru care bula imobiliară din San Diego nu se va sparge în 2021.

- Motivul #1: Economia este pur și simplu prea puternică

- Motivul nr. 2: Prețurile locuințelor cresc doar moderat

- Must Watch: Cele 5 tendințe ipotecare din San Diego pe care le văd acum… Înapoi la postare

- —

- Razonul #3: Prețurile locuințelor nu sunt umflate

- Motivul nr. 4: Creditorii nu aprobă împrumuturi subprime

- Există o bulă imobiliară în San Diego?

Motivul #1: Economia este pur și simplu prea puternică

San Diego are o rată a șomajului extrem de scăzută de 2,7%. Aceasta este cu mult sub rata șomajului din California, de 4%, și sub rata șomajului din Statele Unite, de 3,6%. Este cu 22% mai mică decât rata șomajului înainte de prăbușirea din 2008. Asta înseamnă că economia nu este doar un pic mai puternică, ci este semnificativ mai puternică.

Rata șomajului afectează prețurile locuințelor. Cu o rată a șomajului mai mică, chiar și opțiunile de locuințe mai scumpe devin mai accesibile.

În plus, salariile au crescut în mod constant în ultimul deceniu și sunt chiar mai mari decât înainte de prăbușirea din 2008.

Actă acum: Vedeți cele mai recente case, case de oraș și apartamente de vânzare din San Diego

Nathan Moeder, un expert în piața imobiliară din San Diego și profesor de ajustare la Universitatea din California: San Diego, singura modalitate ca economia din San Diego să se prăbușească este ca o companie importantă sau o agenție de apărare militară să părăsească orașul. Oricare dintre aceste evenimente este puțin probabil.

Plus, peste 100 de companii naționale au sediul central în San Diego, inclusiv Qualcomm, PETCO, Jack in the Box și multe altele. În plus, există alte câteva companii importante cu birouri în San Diego, inclusiv Amazon, Walmart, FedEx, IBM, CVS Health, Siemens, AT&T, PepsiCo, Wells Fargo și multe altele. Chiar dacă una dintre aceste întreprinderi ar trebui să părăsească San Diego, există multe alte întreprinderi bine respectate pentru a menține economia în funcțiune.

Deși prețurile locuințelor au crescut semnificativ și sunt peste nivelurile de dinainte de 2008, economia este în San Diego este mult mai puternică și capabilă să susțină aceste prețuri mai mari ale locuințelor.

Cele 5 întrebări care mi se pun cel mai des despre actuala piață imobiliară din San Diego…

Motivul nr. 2: Prețurile locuințelor cresc doar moderat

Deși au existat unele creșteri rapide ale prețurilor locuințelor din 2012 până în 2018, creșterea prețurilor locuințelor încetinește semnificativ. În loc de creșteri de 5% sau mai mult de la an la an, prețurile locuințelor au crescut doar cu 1,2% în 2019, potrivit Zillow.

În plus, se așteaptă ca prețurile locuințelor să crească doar cu încă 1,5% în următorul an. Comparați acest lucru cu rata actuală a inflației din Statele Unite, de 1,7%, și asta înseamnă că locuințele devin de fapt mai ieftine în comparație. De fapt, indicele prețurilor de consum în septembrie 2019 a spus că majoritatea bunurilor de consum au crescut în cost cu 2,4% față de anul precedent.

Vezi cele mai recente statistici privind locuințele din San Diego…

Creșterea prețurilor locuințelor este bună și sănătoasă. Asta înseamnă că există o creștere stabilă și constantă. Această statistică este una dintre cele mai importante pe care majoritatea experților financiari, inclusiv băncile, o folosesc pentru a judeca puterea economiei.

Dar de ce prețurile locuințelor cresc doar moderat?

Există câteva motive potențiale.

În primul rând, de la spargerea bulei imobiliare din 2008, majoritatea locuințelor au devenit subevaluate. În timp ce majoritatea cumpărătorilor de locuințe nu au putut achiziționa casele subevaluate în acel moment, când recesiunea s-a încheiat în 2009 și economia a început să se consolideze, mai mulți oameni au început să cumpere case. Acest lucru a început să crească puțin prețurile locuințelor.

Cele 5 tendințe în materie de locuințe din San Diego pe care le văd acum…

Apoi, după ce economia a devenit din nou mai puternică în 2012/2013, mulți oameni și investitori au căutat să cumpere case. Economia a rămas puternică și cererea a crescut, ceea ce a dus la o creștere enormă a prețului locuințelor timp de câțiva ani. Toată lumea a vrut o bucată din acțiune. Aceste impulsuri inițiale au început să scadă, încetinind creșterea prețului locuințelor.

În al doilea rând, chiar dacă piața imobiliară este încă în creștere, prețurile încep să se normalizeze. Economia în ansamblu este încă în creștere și sănătoasă. Așadar, pe măsură ce prețurile locuințelor încetinesc, economia începe să recupereze ritmul. De exemplu, salariile recuperează decalajul față de prețurile locuințelor. Ceea ce înseamnă că, cu fiecare lună care trece, locuințele din San Diego devin mai accesibile, în ciuda creșterilor. De aceea, compararea creșterii prețurilor locuințelor cu rata inflației și cu indicele prețurilor de consum este atât de importantă.

De asemenea, bulele imobiliare au tendința de a se prăbuși rapid și dramatic. O scădere ușoară a prețurilor nu este o schimbare rapidă sau dramatică. Simplul fapt că există o corecție subtilă face mai puțin probabilă o schimbare semnificativă și dramatică.

Top Post Google: San Diego Best Areas to Live

—

Must Watch: Cele 5 tendințe ipotecare din San Diego pe care le văd acum…

Înapoi la postare

—

Razonul #3: Prețurile locuințelor nu sunt umflate

O bulă imobiliară apare atunci când prețurile locuințelor sunt umflate peste ceea ce poate suporta economia. Bula explodează pentru a corecta prețurile umflate ale locuințelor.

În timp ce o mică corecție precum cea menționată mai sus poate semnala începutul unei prăbușiri, aceasta nu indică întotdeauna începutul unei prăbușiri. Pentru a vă da seama cu adevărat, trebuie să vă uitați la cât de umflate sunt prețurile locuințelor în comparație cu economia.

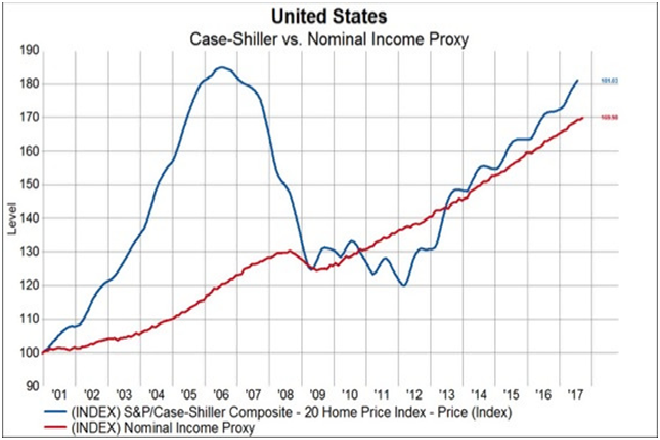

Curtesy of Knowledge Leaders Capital

Iată un grafic care arată, în esență, prețurile locuințelor (albastru) și veniturile (roșu) începând cu anul 2001, așa cum spun doi indici foarte respectați.

Video gratuit: Obțineți o finanțare de 103% în San Diego…

Înainte de prăbușirea din 2008, prețurile locuințelor au crescut exponențial. Mai important, acestea au crescut de peste 4 ori mai mult decât venitul național. Asta este enorm! Acesta este un semn puternic că prețurile locuințelor sunt mult prea mari. Pentru că, pe măsură ce prețurile au crescut, oamenii nu și-au putut permite aceste prețuri.

Așa că, atunci când bula imobiliară a explodat în cele din urmă, prețurile locuințelor au scăzut atât de dramatic încât s-au întâlnit cu venitul național. Mai mult, pe măsură ce tot mai mulți oameni au devenit șomeri, până când rata șomajului a ajuns la 10% în 2012, prețurile locuințelor au scăzut și mai mult. Asta pentru că, în timp ce venitul a crescut, mai puțini oameni câștigau bani.

Cele 5 tendințe ipotecare pe care le văd acum în San Diego…

Apoi, valorile caselor au devenit subevaluate, așa că prețurile au crescut din nou vertiginos.

Contrastând acum perioada de dinainte de 2008 cu cea de acum. Deși prețurile locuințelor sunt în creștere, ele urmează creșterea veniturilor. Asta înseamnă că economia poate susține prețurile mai mari. Actuala corecție mică a prețurilor este pur și simplu un rezultat al corectării inflației minore a prețurilor locuințelor.

Și pentru că San Diego are o economie mult mai puternică decât media națională, județul este chiar mai rezistent la o prăbușire a bulei imobiliare decât întreaga națiune.

Cercetați ca un profesionist: Obțineți cele mai recente modificări active, în așteptare, vândute și de preț pentru orice oraș din San Diego ca un profesionist – fără licență scumpă

Motivul nr. 4: Creditorii nu aprobă împrumuturi subprime

Cum au putut prețurile locuințelor să crească atât de mult înainte de 2008?

Specific, dacă locuințele erau atât de inaccesibile, atunci cum se face că oamenii au putut totuși să cumpere case și să crească prețurile?

Vezi cele mai recente rate ipotecare din San Diego…

Printre multe alte lucruri, băncile și alte instituții financiare au început practici de creditare riscante. Mai exact, când a venit vorba de aprobarea creditelor ipotecare, au început să aprobe persoane care nu au trecut toate verificările lor financiare riguroase. Acest lucru se numește creditare subprime.

În mod tradițional, atunci când cineva dorește să obțină un credit ipotecar, banca evaluează apoi situația financiară a persoanei respective. Scopul este de a se asigura că persoana respectivă poate face față mai multor datorii. Printre altele, acest lucru implică verificarea scorului de credit și a istoricului de credit al acestora. Dacă cineva are un istoric de credit bun, are mai multe șanse de a fi aprobat cu o rată a dobânzii mai mică.

Cu toate acestea, în anii 2000, băncile au început să își relaxeze politicile. Ceea ce înseamnă că au început să acorde aceleași credite ipotecare cu dobândă scăzută celor cu istoric de credit mai prost. Chiar mai îngrijorător, au început să aprobe credite ipotecare pentru cei care nu mai puteau suporta alte datorii. Deși acest lucru a funcționat pe termen scurt, a erodat toate bazele financiare. Ceea ce înseamnă că o mică perturbare ar putea trimite economia generală într-un colaps.

Aveți nevoie de un credit ipotecar? Aplicați online 24/7 cu un expert local

Această perturbare a venit între 2004 și 2006, când Rezerva Federală a dublat ratele dobânzilor. Rezerva Federală a văzut cât de mult au crescut vertiginos prețurile imobiliarelor și a crescut rata dobânzii pentru a o încetini. Cu toate acestea, o rată a dobânzii mai mare a însemnat că proprietarii de locuințe cu credite ipotecare subprime nu au putut plăti dobânda mai mare. Acest lucru a făcut ca prețurile locuințelor să intre într-un declin abrupt timp de câțiva ani, urmat de recesiune.

De la spargerea ultimei bule imobiliare, băncile și-au dat seama că nu pot acorda împrumuturi subprime. Astfel, astăzi, chiar dacă prețurile locuințelor sunt mai mari decât vârful anterior din 2006, majoritatea proprietarilor de locuințe își pot permite să își plătească ipoteca. Asta înseamnă că, chiar dacă Rezerva Federală mărește din nou ratele dobânzilor (ceea ce s-a întâmplat), proprietarii de locuințe își pot permite dobânda mai mare.

Și, din nou, deoarece San Diego are o economie chiar mai puternică decât cea mai mare parte a națiunii, chiar și colapsul pieței imobiliare ar afecta San Diego chiar mai puțin.

Citește acum: 7 orașe de pe plaja din San Diego în care să cumperi o casă

Există o bulă imobiliară în San Diego?

Deși sunt mulți oameni îngrijorați de spargerea bulei imobiliare din San Diego, majoritatea dovezilor arată că piața imobiliară din San Diego este robustă. De fapt, având în vedere că niciunul dintre factorii din bula din anii 2000 nu este chiar prezent, este greu de susținut că piața imobiliară din San Diego se află într-o bulă.

- Șomajul este uluitor de scăzut

- Salariile sunt în creștere

- PIB-ul pe cap de locuitor este la un nivel absolut-timp

- Creșterea prețurilor este sub rata inflației

- San Diego are multe afaceri mari

- San Diego are o comunitate de afaceri mici înfloritoare

Prețurile locuințelor cresc încet, dar constant

În plus, există chiar motive pentru care piața imobiliară din San Diego se va consolida în curând:

- Există un stoc scăzut de locuințe

- Populația este în creștere

- Mai mulți mileniali vor cumpăra locuințe

Chiar și Robert Shiller, co-fondatorul indicelui Case-Shiller și laureat al Premiului Nobel pentru economie, consideră că o prăbușire a pieței este puțin probabilă.

Și, deși ar putea exista o altă bulă într-un alt sector financiar (poate pe piața bursieră), nu ar trebui să vă faceți griji cu privire la o prăbușire a locuințelor în curând.

5 trucuri pentru cumpărătorii de numerar din San Diego…

Este important să rețineți că o recesiune vine întotdeauna. Nu se poate evita acest fapt. Cu toate acestea, există o mulțime de dovezi care arată că o recesiune nu va veni în curând.

Când găsiți o afacere bună pe o casă în San Diego, nu vă temeți de o prăbușire a pieței imobiliare în următorul an sau doi. Experții sunt de acord că nu ar trebui să așteptați să vă găsiți o nouă casă grozavă doar pentru a obține o ofertă excelentă pentru o casă. O afacere bună este o afacere bună și ar trebui să o acceptați. Și există o mulțime de oferte bune în San Diego.

Este piața imobiliară din 2021 ca în 2007?

Cea mai bună opțiune este să vă puneți finanțele în ordine și să obțineți preaprobarea pentru a cumpăra o casă înainte ca concurența să se scufunde și înainte ca ratele dobânzilor să urce din nou. Odată ce cererea și ratele dobânzilor vor crește, vă va fi mai greu să găsiți o locuință, iar casa dvs. va costa mai mult. Dacă începeți acum vă va ușura toate problemele.

.