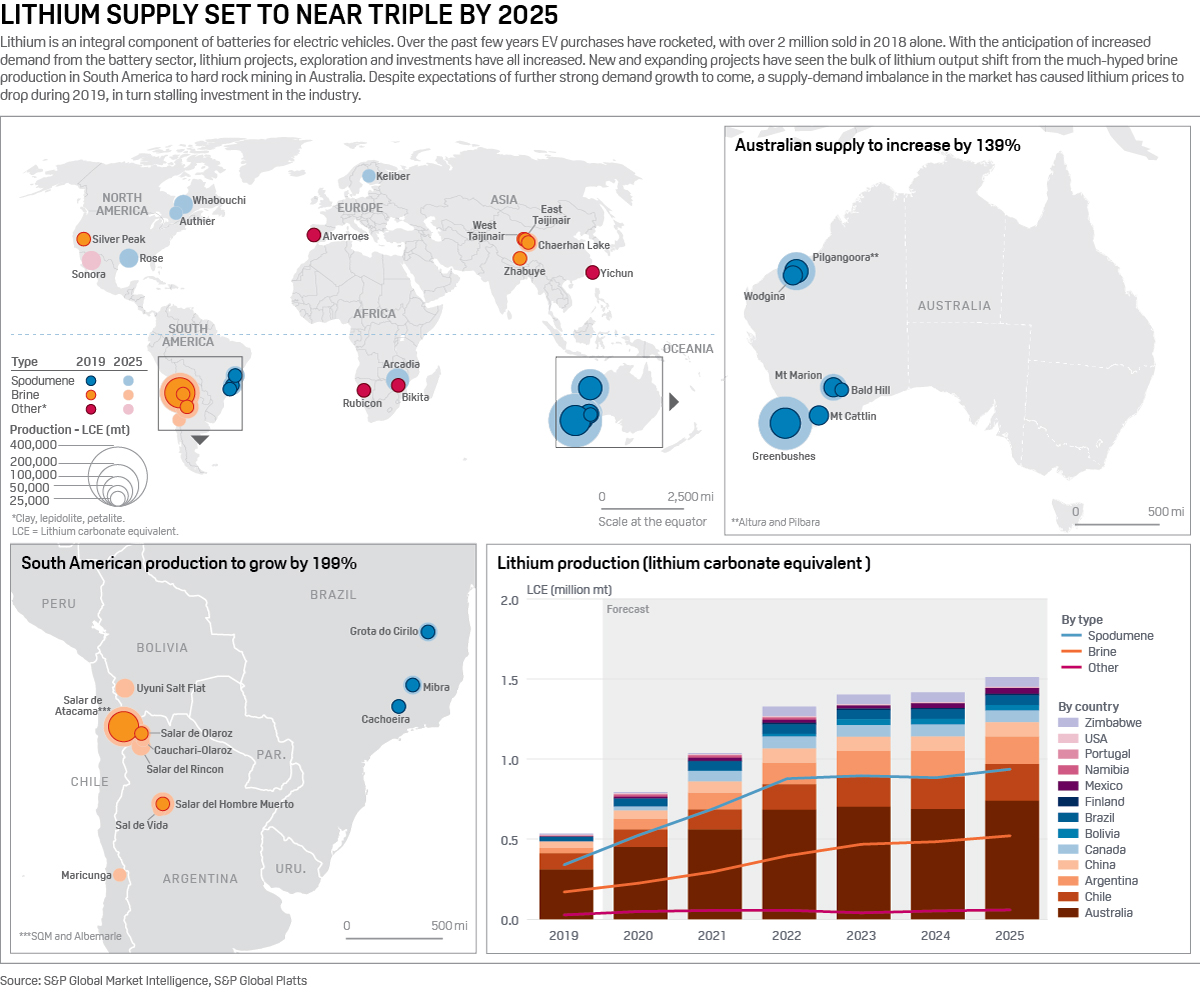

Prețurile litiului s-au prăbușit în 2019, pe măsură ce piața a basculat într-un exces de ofertă și creșterea EV-urilor a încetinit. Producția metalului pentru baterii va fi aproape triplată până în 2025, la peste 1,5 milioane de tone metrice, dar există îngrijorări că o scădere a investițiilor în amonte ar putea să răstoarne piața într-o ofertă insuficientă mai departe.

Litiul este o componentă integrală a bateriilor pentru vehiculele electrice. Pe măsură ce achizițiile de vehicule electrice au crescut vertiginos – peste 2 milioane de vehicule au fost vândute numai în 2018, potrivit S&P Global Platts Analytics – la fel și nevoia de baterii, alimentând, la rândul său, cererea de litiu.

În așteptarea unei creșteri rapide în continuare, investițiile au pătruns în lanțul de aprovizionare cu litiu într-un ritm alert în ultimii ani. Cu toate acestea, prețurile au scăzut în acest an, atrăgând cu ele entuziasmul pentru noi proiecte.

Un proiect care se confruntă cu dificultăți este mina Whabouchi a Nemaska Lithium din Quebec, Canada. Nemaska a anunțat recent disponibilizări în încercarea de a asigura un flux de numerar optim pentru continuarea proiectului Whabouchi.

Un alt proiect este fabrica Tianqi Lithium din China, din Australia de Vest, care a început producția de hidroxid de litiu în septembrie. În paralel cu începerea operațiunilor, Tianqi a anunțat amânarea celei de-a doua jumătăți a proiectului de 48.000 mt/an, invocând prețurile scăzute ale litiului la nivel mondial pentru întârzierea uzinei, care trebuia inițial să fie pusă în funcțiune în întregime până la sfârșitul anului 2019.

În același timp, participanții din industrie avertizează că scăderea titlului principal al prețurilor nu spune întreaga poveste. Aceștia susțin că situația actuală este pe termen scurt, cererea pentru calitățile de calitate superioară urmând să se redreseze, în timp ce neconcordanța dintre oferta de spodumen de litiu și blocajele de capacitate de prelucrare din China, un factor al slăbiciunii actuale a prețurilor, va fi de scurtă durată.

Cu toate acestea, piața slabă a dus la o mai mare prudență în rândul investitorilor și sugerează potențialul unei imagini mai strânse a ofertei în ultima parte a deceniului următor. Industria va trebui să se adapteze la noile condiții și să îndrepte nodurile din lanțul de aprovizionare, pentru a obține o aprovizionare durabilă care să poată alimenta revoluția în curs de desfășurare în domeniul transporturilor.

Producătorii de litiu

Litiul provine în principal fie din spodumen, fie din saramură. Australia găzduiește majoritatea minelor de rocă dură (spodumen), în timp ce producția de saramură este concentrată în America de Sud, în principal în Chile și Argentina.

În ciuda atenției acordate de presă exploatărilor de saramură din America de Sud în ultimii ani, Australia este țara în care oferta a crescut rapid, cu timpi de execuție a proiectelor mai scurți, de numai 3-5 ani, în care au apărut o avalanșă de mine de rocă dură. În schimb, proiectele de saramură pot avea nevoie de 7 ani pentru a intra în producție.

Carbonatul de litiu și hidroxidul de litiu sunt cei doi compuși de litiu folosiți pentru producția de catozi de baterii, carbonatul reprezentând în prezent cea mai mare parte a utilizării. În producția de saramură, clorura de litiu este extrasă din lacurile alcaline de saramură înainte de a fi transformată în carbonat.

Spodumenul produs prin extracția de roci dure necesită o prelucrare ulterioară pentru a produce carbonat – un proces deosebit de intensiv din punct de vedere energetic și, prin urmare, costisitor.

Hidroxidul de litiu, preferat pentru tehnologiile de catozi mai noi, în special cele cu chimii mai ridicate de nichel, poate fi produs fie din spodumen, fie din saramură. Atunci când se începe cu saramură, este necesară o etapă suplimentară de conversie din carbonat de litiu. Hidroxidul are, de obicei, un preț mai mare pentru a reflecta acest lucru, deși această marjă a fost supusă la presiuni pe măsură ce producția direct din spodumen a crescut.

Minele noi și producția crescută au adus o supraofertă de material pe piață, ceea ce a afectat prețurile litiului. Evaluarea S&P Global Platts pentru concentratul de spodumen de litiu cu un conținut de 6% de oxid de litiu (SC6) a scăzut de la 640 $/mt FOB Australia în ianuarie 2019 la 545 $/mt în septembrie 2019.

Abordanța ofertei de spodumen și prețul scăzut care a urmat a atras în jos costurile de intrare pentru transformatorii chinezi, văzând evaluarea Platts carbonat de litiu CIF Asia de Nord a scăzut cu 22% în aceeași perioadă pentru a se situa la 9.900 $/mt 17 octombrie.

Aprofundare: Explorați acoperirea metalelor pentru baterii de la S&P Global Platts

„Se pare că a existat o acumulare pe termen scurt a materiei prime de litiu în timpul anului 2019, care s-a reflectat în prețul litiului pe termen scurt (și în prețurile acțiunilor companiilor de litiu).” Asa Bridle, de la Savannah Resources, dezvoltator de litiu, a declarat pentru Platts.

Bridle a susținut, de asemenea, că actuala supraofertă de spodumen s-a datorat întârzierilor în ceea ce privește capacitatea de conversie în aval care intră în funcțiune în China: „Cheia este să recunoaștem acest lucru ca fiind un dezechilibru pe termen scurt pe piață și nu neapărat un indiciu al tendințelor pe termen mai lung.”

Vincent Ledoux Pedailles de la Infinity Lithium a avut o opinie similară, citând așteptările că actuala supraofertă va dura până în 2020 înainte de a se echilibra în anul următor. „Spodumenul este exportat în China mai ales către transformatori terți, unde transformarea în produse chimice de litiu este ineficientă.” El a adăugat că minerii căutau să integreze capacitatea de conversie pentru a „controla mai bine lanțul valoric și pentru a-și îmbunătăți marjele.”

De asemenea, este demn de remarcat faptul că dezechilibrul dintre cerere și ofertă a fost exacerbat de vânzările de vehicule electrice mai lente decât se preconiza în 2019, din cauza, în parte, a reducerilor subvențiilor chinezești din iulie, dar și a unei încetiniri mai ample a vânzărilor globale de automobile.

Când se vorbește despre o ofertă excesivă de litiu, directorul general al Bacanora Lithium, Peter Secker, a subliniat că este important să se facă distincția între materialul de calitate inferioară din roca dură care provine din Australia, care necesită o prelucrare suplimentară și o amprentă de carbon, și materialul de calitate chimică utilizat în baterii.

„Există o mulțime de concentrat de calitate inferioară în jur, dar materialul de calitate pentru baterii este destul de echilibrat. În general, producția australiană se află la capătul superior al curbei costurilor, iar cea sud-americană la capătul inferior”, a adăugat Secker.

Aceasta a dus la un argument mai larg potrivit căruia mineritul australian de rocă dură s-ar putea regăsi în rolul de producție oscilantă, cu proiecte care intră și ies din funcțiune în funcție de cum dictează prețul. Între timp, proiectele de saramură cu poziții mai favorabile pe curba costurilor ar fi capabile să funcționeze în orice condiții, cu excepția celor mai scăzute prețuri extreme.

Creșterea ofertei de litiu

Văzând în perspectivă, S&P Global Market Intelligence prognozează o creștere substanțială a ofertei de litiu până în 2025. Noile mine și lacuri de saramură, împreună cu producția extinsă din mai multe proiecte existente, ar trebui să plaseze producția globală de litiu peste 1,5 milioane de tone pe baza echivalentului de carbonat de litiu (LCE).

Australia, în prezent cea mai mare națiune producătoare, urmează să își mențină poziția, cu minele existente (dintre care multe au intrat în funcțiune în ultimii trei ani) care își intensifică în mod constant producția, aducând o nouă ofertă de peste 400.000 mt LCE până în 2025.

America de Sud va înregistra, de asemenea, o creștere a ofertei de aproximativ 199%, noi lacuri de saramură încep să producă, iar majoritatea salinelor existente ar trebui să își mărească producția. Cu termene de execuție mai lungi, proiectele viitoare de saramură au fost probabil în același lot de finanțare ca și minele de rocă dură care au intrat în funcțiune în Australia începând cu 2016.

Cu minele Authier, Rose și Whabouchi care urmează să intre în funcțiune înainte de 2025, ponderea Americii de Nord în aprovizionarea cu litiu va crește la peste 5 %, ceea ce ar putea atenua unele temeri legate de rolul minor pe care îl joacă în prezent America de Nord în lanțul bateriilor pentru vehicule electrice.

Europa, cu toate acestea, se așteaptă să adauge doar o nouă sursă de litiu până în 2025, ceea ce va crește marginal cota sa din aprovizionarea globală. Cu un potențial de 25 de gigafabrici de baterii care să fie operaționale pe întregul continent până în 2025, Europa pare să rămână dependentă de aprovizionarea cu materii prime din afara țării – chiar dacă Comisia Europeană s-a implicat în dezvoltarea sectorului și în asigurarea securității aprovizionării cu materii prime

Să ținem pasul cu vehiculele electrice

În ciuda ofertei excedentare actuale și a creșterii de aproape trei ori a ofertei așteptate până în 2025, există un argument puternic că, în viitor, pe măsură ce se va dezvolta, cererea ar putea fi mai mare decât oferta.

„Dacă previziunile privind penetrarea vehiculelor electrice sunt credibile – împreună cu miliardele de dolari pe care companiile auto le-au investit sau le vor investi în dezvoltarea și producția de vehicule electrice – atunci cererea de litiu va crește de 10 ori în următorul deceniu.” Bridle a declarat.

El a adăugat că, având în vedere dependența producătorilor de catozi și baterii de aprovizionarea cu litiu, există un stimulent puternic pentru investiții în aprovizionare din partea utilizatorilor din aval. „Sectorul litiului a oferit deja câteva exemple bune ale acestei tendințe, cu companii producătoare de produse chimice pe bază de litiu, companii producătoare de baterii și chiar companii auto care investesc sau se asociază cu furnizori de materii prime/mineri.”

Pedailles a subliniat, de asemenea, necesitatea unor investiții mai mari în materiile prime: „Dacă prețurile scăzute se mențin pe termen scurt și mediu, acest lucru va duce la o reducere a fluxului de investiții. Acest lucru, la rândul său, va duce la o situație și mai dramatică de lipsă de ofertă în viitor și la prețuri mult mai mari.”

Succesul în timpul actualelor prețuri scăzute se va alinia la dimensiunea producătorului, a declarat Secker de la Bacanora, subliniind că investițiile mari continuă să curgă în lanțul de aprovizionare cu litiu din partea marilor companii stabilite. El a susținut, de asemenea, că societățile cu parteneriate sau societăți mixte ar fi mai rezistente.

„Companiile junior care vor să dezvolte proiecte singure se vor lupta”, a spus Secker.

.