Preços de lítio caíram em 2019, pois o mercado caiu em excesso de oferta e o crescimento EV abrandou. A produção do metal das baterias está prevista para quase triplicar até 2025 para mais de 1,5 milhões de toneladas métricas, mas há preocupações de que uma queda no investimento a montante possa fazer com que o mercado se torne ainda mais deficitário.

Lithium é um componente integral das baterias para veículos eléctricos. Como as compras de EV dispararam – mais de 2 milhões de veículos foram vendidos somente em 2018, de acordo com S&P Global Platts Analytics – também tem a necessidade de baterias, por sua vez alimentando a demanda de lítio.

Na expectativa de um crescimento mais rápido, o investimento tem fluido para a cadeia de fornecimento de lítio a um ritmo acelerado nos últimos anos. No entanto, os preços caíram este ano, atraindo com eles o entusiasmo por novos projetos.

Um projeto que enfrenta dificuldades é a mina Nemaska Lithium’s Whabouchi em Quebec, Canadá. Nemaska recentemente anunciou demissões, pois tenta assegurar um fluxo de caixa ideal para a continuação do projeto Whabouchi.

Outra é a fábrica chinesa de Tianqi Lithium na Austrália Ocidental, que iniciou a produção de hidróxido de lítio em setembro. Paralelamente ao início das operações, Tianqi anunciou o adiamento da segunda metade do projeto de 48.000 mt/ano, citando os pobres preços globais do lítio para o adiamento da usina, que inicialmente se esperava que fosse comissionada integralmente até o final de 2019.

Ao mesmo tempo, os participantes da indústria advertem que a queda nos preços não conta a história completa. Eles argumentam que a situação atual é de curto prazo, com a demanda por graus de qualidade mais elevados prestes a se recuperar, enquanto o descompasso entre a oferta de espodumeno de lítio e os gargalos de capacidade de processamento na China, um fator na atual fraqueza dos preços, será de curta duração.

Não obstante, o mercado fraco levou a uma maior cautela entre os investidores e sugere um potencial para um quadro de oferta mais apertado na parte final da próxima década. A indústria terá que se ajustar às novas condições e endireitar os nós da cadeia de abastecimento, a fim de alcançar um abastecimento sustentável que possa alimentar a revolução do transporte em desenvolvimento.

Produtores de lítio

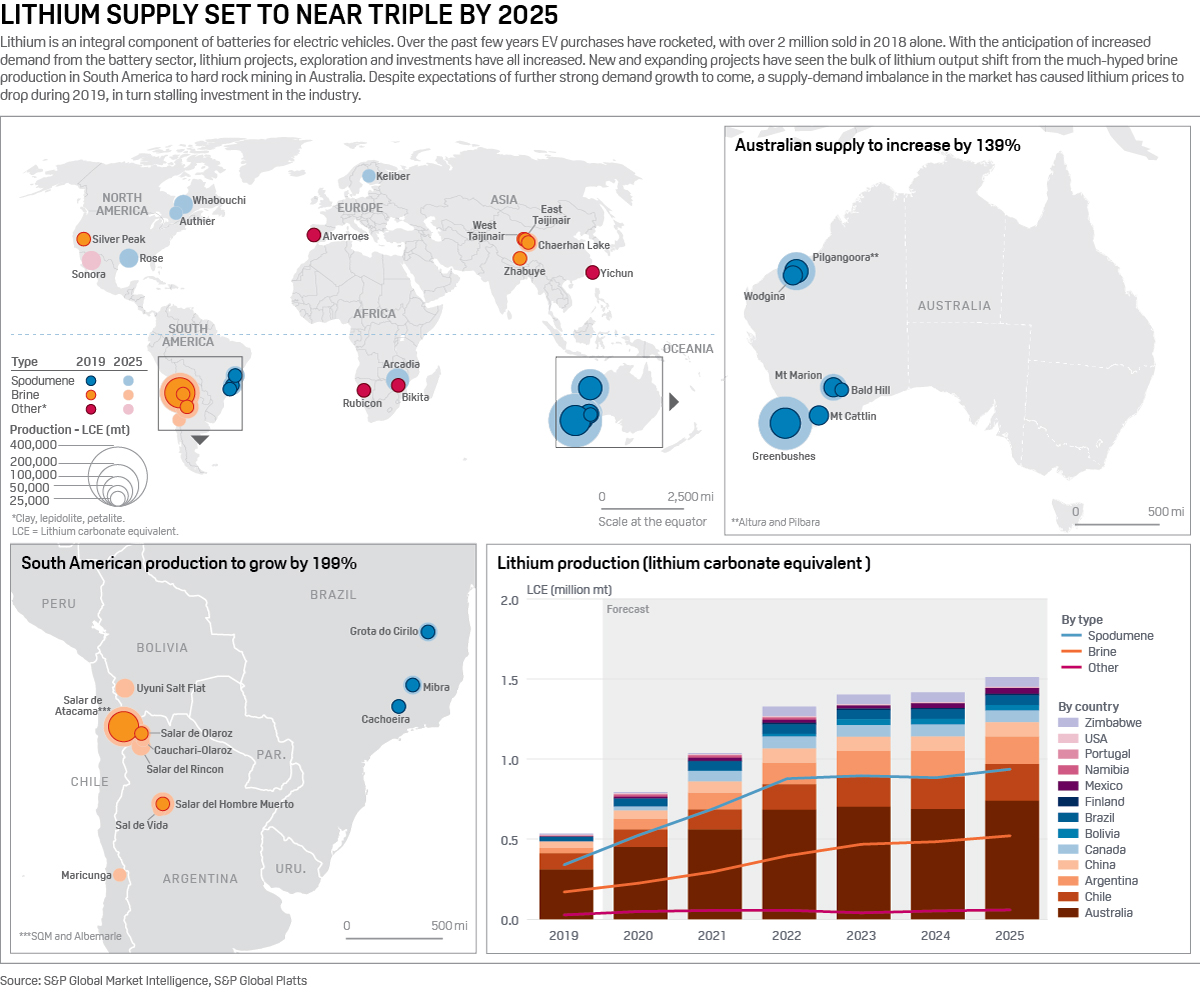

O lítio é obtido principalmente de espodumeno ou salmoura. A Austrália é o lar da maioria das minas de rocha dura (spodumene), enquanto a produção de salmoura está concentrada na América do Sul, principalmente no Chile e na Argentina.

Apesar da atenção da imprensa angariada pelas operações de salmoura sul-americanas nos últimos anos, é a Austrália onde a oferta tem crescido rapidamente, com prazos de execução mais curtos de apenas 3-5 anos, vendo surgir uma enxurrada de minas de rocha dura. Em contraste, projetos de salmoura podem levar 7 anos para entrar em produção.

Carbonato de lítio e hidróxido de lítio são os dois compostos de lítio empregados na produção de cátodo de bateria, com o carbonato atualmente compondo a maior parte do uso. Na produção de salmoura o cloreto de lítio é extraído de lagos de salmoura alcalina antes de ser convertido em carbonato.

>

>

O espodumeno produzido pela mineração de rochas duras requer processamento adicional para produzir carbonato – um processo particularmente intensivo em energia e, portanto, caro.

Hidróxido de lítio, favorecido por tecnologias catódicas mais recentes, especificamente, químicos de níquel mais elevados, pode ser produzido a partir do espodumeno ou da salmoura. Ao começar com a salmoura, uma etapa extra de conversão do carbonato de lítio é necessária. O preço do hidróxido de lítio é tipicamente um preço premium para refletir isso, embora essa margem tenha ficado sob pressão já que a produção diretamente do espodumeno aumentou.

Novas minas e o aumento da produção trouxeram um excesso de material para o mercado, martelando os preços do lítio. A avaliação S&P Global Platts para o concentrado de espodumeno de lítio com 6% de óxido de lítio (SC6) caiu de $640/mt FOB Austrália em janeiro de 2019 para $545/mt em setembro de 2019.

A abundância do fornecimento de espodumeno e o subsequente baixo preço tem atraído os custos de insumos para os conversores chineses, vendo a avaliação do carbonato de lítio da Platts CIF North Asia cair 22% durante o mesmo período para $9.900/mt em 17.10.

Ir mais fundo: Explore S&P Global Platts’s battery metal coverage

“Parece ter havido uma acumulação a curto prazo de matéria-prima de lítio durante 2019, que se transformou em preços de lítio a curto prazo (e preços das ações da empresa de lítio)”. Asa Bridle, da empresa desenvolvedora de lítio Savannah Resources, disse à Platts.

Bridle também argumentou que o atual excesso de oferta de spodumene se deveu a atrasos na capacidade de conversão a jusante na China, “A chave é reconhecer isso como um desequilíbrio de curto prazo no mercado e não necessariamente uma indicação de tendências de longo prazo”.

Vincent Ledoux Pedailles da Infinity Lithium teve uma visão semelhante, citando as expectativas de que o atual excesso de oferta duraria até 2020 antes de equilibrar o ano seguinte. “O Spodumene é exportado para a China principalmente para conversores de terceiros onde a conversão em produtos químicos de lítio é ineficiente”. Ele acrescentou que os mineiros estavam procurando integrar a capacidade de conversão para “controlar melhor sua cadeia de valor e melhorar suas margens”

É também digno de nota que o desequilíbrio oferta/demanda foi exacerbado por vendas de veículos elétricos mais lentas do que o previsto em 2019, devido em parte aos cortes de subsídios chineses em julho, mas também a uma queda mais ampla nas vendas globais de automóveis.

Quando se fala de uma oferta excessiva de lítio, o CEO da Bacanora Lithium Peter Secker apontou que é importante distinguir entre o material de rocha dura de grau inferior que sai da Austrália e que requer processamento adicional e pegada de carbono, e o material de grau químico usado em baterias.

“Há muito concentrado de grau inferior, mas o material de grau de bateria é bastante equilibrado. Em geral, a produção australiana está no extremo superior da curva de custo, com a sul-americana no extremo inferior”, acrescentou Secker.

Este tem visto um argumento mais amplo de que a mineração de rochas duras australiana poderia se encontrar no papel da produção de balanços, com projetos entrando e saindo como o preço dita. Enquanto isso, projetos de salmoura com posições mais favoráveis na curva de custo seriam capazes de operar sob todos, exceto os preços mais baixos extremos.

Crescimento da oferta de lítio

Olhando adiante, S&P Global Market Intelligence prevê crescimento substancial na oferta de lítio até 2025. Novas minas e lagos de salmoura, juntamente com a expansão da produção de vários projetos existentes, deverão colocar a produção global de lítio acima de 1,5 milhões de mt em uma base de equivalente de carbonato de lítio (LCE).

Austrália, actualmente a maior nação produtora, está preparada para manter a sua posição, com as minas existentes (muitas das quais entraram em funcionamento nos últimos três anos) a aumentar constantemente a produção, trazendo mais de 400.000 mt LCE de novo fornecimento até 2025.

A América do Sul também está preparada para ver um crescimento de fornecimento de cerca de 199%, novos lagos de salmoura estão a iniciar a produção e espera-se que a maioria dos salares existentes aumente a produção. Com prazos de entrega mais longos, os projetos de salmoura que se aproximam estavam provavelmente no mesmo lote de financiamento que as minas de rocha dura que entraram em operação na Austrália desde 2016.

Com as minas Authier, Rose e Whabouchi a entrar em operação antes de 2025, a quota de fornecimento de lítio da América do Norte deverá aumentar para mais de 5%, potencialmente aliviando alguns receios em torno do papel menor que a América do Norte desempenha actualmente na cadeia de baterias EV.

Europa, no entanto, deverá acrescentar apenas uma nova fonte de lítio até 2025, aumentando marginalmente a sua quota de fornecimento global. Com potencial para 25 gigafaterias de baterias a serem operacionais em todo o continente até 2025, a Europa parece estar preparada para permanecer dependente do fornecimento de matérias-primas não domésticas – mesmo quando a Comissão Européia tem colocado o seu peso no desenvolvimento do setor e garantindo a segurança do fornecimento de matérias-primas

Ceping up with EVs

Apesar do atual excesso de oferta, e do crescimento quase triplo do fornecimento esperado até 2025, há um forte argumento de que, à medida que a dinâmica aumenta, a demanda pode superar a oferta.

“Se acreditarmos nas previsões de penetração do VE – juntamente com os bilhões de dólares que as empresas de automóveis afundaram ou irão afundar no desenvolvimento e produção do VE – então a demanda de lítio deverá aumentar 10 vezes durante a próxima década”. Bridle disse.

Ele acrescentou que, dada a dependência dos produtores de cátodo e baterias no fornecimento de lítio, havia um forte incentivo para o investimento no fornecimento por parte dos usuários a jusante. “O setor de lítio forneceu alguns bons exemplos desta tendência já com empresas químicas de lítio, empresas de baterias e até mesmo empresas de automóveis investindo ou fazendo parcerias com fornecedores/mineradores de matérias-primas”.

Pedailles também enfatizou a necessidade de maiores investimentos em matérias-primas, “Se os preços baixos permanecerem a curto e médio prazo, isso levará a uma redução no pipeline de investimentos”. Isto, por sua vez, levará a uma situação ainda mais dramática de subabastecimento na linha inferior e preços muito mais altos”, disse Bacanora Secker, salientando que grandes investimentos ainda estavam fluindo para a cadeia de fornecimento de lítio das majors estabelecidas. Ele também argumentou que as empresas com parcerias ou joint ventures seriam mais resistentes.

“As empresas juniores que querem desenvolver projetos sozinhas terão dificuldades”, disse Secker.